Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства. Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора. Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Варианты изменения графика платежей

В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия. Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

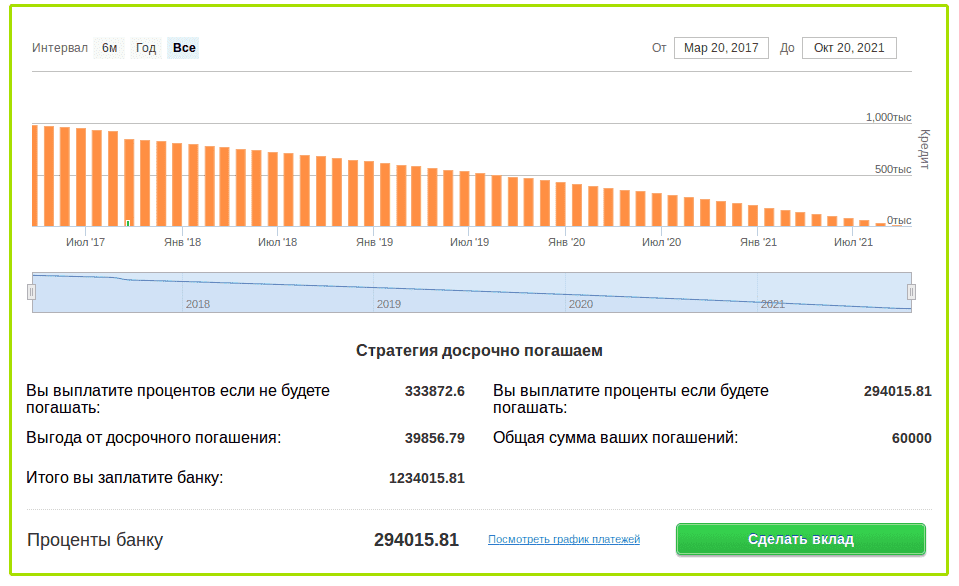

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

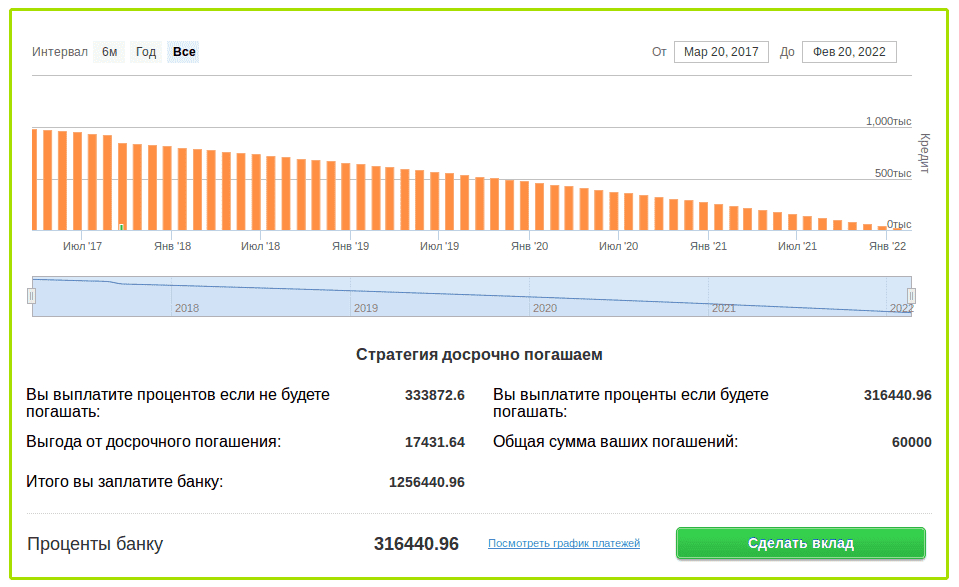

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее — сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время «лишние» деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Когда ипотечный кредит уже оформлен, часто встает вопрос о его досрочном погашении, благо сегодня в соответствии с законом банки не могут чинить никаких препятствий на этом пути. Как же лучше поступить: побыстрее разобраться с долгами, даже если для этого придется потуже затянуть поясок, или без лишней суеты платить по графику, не нарушая свой образ жизни? А если стремиться к досрочному погашению, то как выгоднее действовать: увеличивать ежемесячные взносы, копить средства, чтобы в один прекрасный день закрыть весь долг или сделать транши ежегодными?

Досрочное погашение: сама суть

Досрочное погашение кредита означает, что он выплачивается с опережением графика платежей, поэтому долг сокращается быстрее. Такое погашение может быть полным, когда заемщик вносит сумму, равную оставшейся задолженности, и полностью закрывает кредит, либо частичным, когда вносимая сумма меньше, чем имеющийся долг. В этом случае кредит никуда не девается, но задолженность уменьшается: и вместе с этим изменится график платежей — снизится ежемесячный платеж или сократится срок займа.

Выгодно или нет?

Таким образом, досрочное погашение выглядит привлекательным. Но чтобы погасить долг побыстрее, нужно где-то взять недостающие деньги. Можно, конечно, сократить расходы, на всем начать экономить, но качество жизни будет явно хуже. Поэтому, прежде чем затягивать пояс, лучше оценить свою ситуацию и понять, есть ли возможности для досрочного погашения и какую сумму можно откладывать в этих целях.

Например, если молодая семья, где оба супруга работают и получают неплохую зарплату, планирует детей через 4-6 лет, то им может быть комфортнее сначала экономить с целью досрочного погашения кредита, чтобы в дальнейшем, с рождением наследника, избежать финансовых проблем. А если у заемщика есть дети, то, может, и не нужна ему эта экономия ради сокращения долга?

Но все надо просчитывать. Если платежи по ипотеке дифференцированные, т.е. уменьшаются в соответствии с сокращением задолженности, то досрочное погашение особенно выгодно в первой половине кредита, ведь с течением лет платеж уменьшится и без оного, а бОльшая часть процентов все равно будет выплачена в первые годы. Например, если в июне 2013 г. заемщик возьмет в Газпромбанке (один из немногих банков, который сегодня выдает кредиты с дифференцированными платежами) кредит на покупку однокомнатной квартиры на 3 млн руб. сроком 15 лет по ставке 12,95% с предполагаемой переплатой 2,9 млн руб., а в июне 2014 г. решит сделать частичное досрочное погашение в размере 1 млн руб., то подсчеты, произведенные на калькуляторе досрочного погашения, показывают, что порядок платежа сократится с 44,5 тыс. руб. до 28,5 тыс. руб. А экономия по выплатам за счет досрочного погашения составит 2,68 млн руб., т.е. заемщик переплатит банку около 250 тыс. руб. Если этот же миллион рублей будет внесен через 7 лет, в июне 2020 г., то очередной платеж сократится с 32,7 тыс. руб. до 12,3 тыс. руб. и экономия по выплатам составит 1,96 млн руб., т.е. заемщик переплатит примерно 970 тыс. руб. А через 10 лет, в 2023 г., миллиона хватит уже на полное досрочное погашение, но сэкономить на выплатах получится лишь 1,6 млн руб., а переплата составит 1,33 млн руб.

По прошествии же 10 лет миллиона для полного погашения долга еще не хватит, и внесение в банк этой суммы позволит лишь значительно сократить платеж — до 13,8 тыс. руб., но не переплату, которая уменьшится на 1,34 млн руб. и в итоге составит 2,24 млн руб. И хотя в начале периода кредитования частичное досрочное погашение позволит сэкономить побольше, в последующие годы оно приносит соизмеримую выгоду.

А вообще, как показывают приведенные примеры, в том случае, когда заемщик изначально рассчитывает на досрочное погашение, ему лучше выбрать ипотечную программу с дифференцированными платежами. Но в любом случае выплачивать долг с опережением графика выгодно.

Выгоды в досрочном погашении, как отмечает Роман Слободян (Нордеа Банк), нет только в том случае, когда деньги, которые заемщик хотел использовать в ипотечных целях, в текущий момент времени могут принести гораздо больший доход при инвестировании в бизнес, в недвижимость или в те же депозиты. Чтобы понять, насколько инвестиция выгоднее, нужно, прежде всего, сравнивать ее предполагаемую доходность со ставкой по ипотечному кредиту. Если разница существенна, то инвестиция, скорее всего, будет выгоднее, особенно при аннуитетных платежах. Например, если кредит был получен под 10% (такие проценты предлагал, например, Сбербанк 2-3 года назад), а бизнес обещает 15-20%, выгоднее инвестировать деньги.

Хотя все равно нужно обязательно произвести соответствующие расчеты, учитывающие все параметры кредита. Особенно они необходимы, если разница в процентах всего 1-3%.

К примеру, сейчас сложилась такая ситуация, что ставки по депозитам доходят до 12% годовых, а процент по ипотеке, оформленной 2-3 года назад, может быть 10-11%. На первый взгляд кажется, что выгоднее выплачивать кредит по графику, а имеющиеся накопления положить на депозит. Но расчеты говорят другое. Скажем, заемщик взял ипотечный кредит в Сбербанке на 3 млн руб. под 10,9% годовых на 15 лет. За два года он накопил 500 тыс. руб., которые можно положить на депозит под 12% (эффективная ставка, т.е. с учетом капитализации, будет 12,68%). Использовав эти деньги для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 32,2 тыс. руб. до 26,5 тыс. руб., т.е. примерно на 5,7 тыс., а его задолженность перед Сбербанком с 2,8 млн руб. уменьшится до 2,3 млн руб., что снизит ежегодный страховой взнос примерно на 4750 руб. (для расчета взят средний тариф для мужчины в возрасте до 40 лет – 0,95%). Если ежемесячно откладывать высвободившиеся из ипотеки 5,7 тыс. руб. на депозит под 12% годовых и туда же отправить разницу по страховым платежам (4750 руб.), то через год заемщик сможет накопить около 78 тыс. руб. При этом без досрочного погашения сумма выплаченных процентов по кредиту за год составит около 42 тыс. руб., а с досрочным погашением – 34,6 тыс. руб. В первом случае налоговый вычет будет 5,5 тыс. руб., а во втором – 4,5 тыс., т.е. заемщик получит от государства всего лишь на тысячу меньше. Таким образом, эффект от досрочного погашения на ближайший год составит около 77 тыс. руб. Разместив же накопленные 500 тыс. руб. на депозит, можно получить 63,4 тыс. руб.

Аналогичный результат получается и в том случае, когда процент меньше, поскольку низкий процент можно было получить только при небольшом сроке кредитования (до 5-10 лет). Если заемщик взял ипотечный кредит в Сбербанке на 3 млн руб. под 10% годовых на 10 лет, то, использовав 500 тыс. руб. для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 39,6 тыс. руб. до 32,05 тыс. руб., т.е. примерно на 7,5 тыс. Страховой взнос также снизится на 4750 руб. И если разместить эту сумму на депозит под 12% годовых и ежемесячно прибавлять к ней высвободившиеся из ипотеки 7,5 тыс. руб., то через год заемщик получит около 100 тыс. руб. Разница в суммах налогового вычета при досрочном погашении и без оного составит 1200 руб. То есть эффект от досрочного погашения будет уже 98,8 тыс. руб. А 500 тыс. руб. на депозите принесут лишь 63,4 тыс. руб.

Депозит может стать выгодным в тех случаях, когда срок кредитования большой – 30 и более лет, так как в этом случае ежемесячный платеж уменьшается не столь значительно, причем, чем меньше соотношение суммы досрочного погашения и суммы займа, тем выгода может быть больше. Например, если в рассмотренном примере кредит будет на 30 лет под 10,9%, то ежемесячный платеж сократится примерно на 4,4 тыс. руб. Это вместе с учетом снижения платежа по страховке на 4750 руб. и разницы в налоговых вычетах позволит через год получить примерно 60,5 тыс. руб. А 500 тыс. руб., размещенные на депозите, по-прежнему принесут 63,5 тыс. руб.

Порядок погашения

Когда заемщик решается на досрочное погашение кредита, ему важно определиться, как лучше уменьшать долг. Можно каждый месяц вносить в банк немного больше, чем указано в графике платежей либо накопить сумму, достаточную для полного досрочного погашения, и внести уже ее. А можно делать частичные досрочные погашения, скажем, раз в квартал или в год, или вообще без определенной периодичности.