Получение денег в долг позволяет решить большинство проблем. Так, человек может повысить лимит по карте и не обращаться в банк, пока платежное средство действует. Однако не все заявки одобряются. Столкнувшись с ситуацией, нужно разобраться, как повторно подать заявку на кредит в Сбербанке.

Перед выполнением процедуры важно трезво оценить ситуацию. Подобный подход позволит снизить вероятность очередного отказа. Если организация раз за разом дает отрицательный ответ, это может негативно сказаться на кредитной истории гражданина.

Повторное обращение может быть подано через интернет или во время личного визита в финансовую организацию. Эксперты советуют прибегнуть к помощи второго метода, если компания не одобрила займ при первом обращении, или срок действия положительного ответа истёк. Во втором случае допустима подача заявки в любое время. Однако обычно размер доступной суммы в подобной ситуации уменьшается.

Обычно банк не сообщает клиентам причины принятых решений. В результате лицу может быть совершенно непонятна мотивация учреждение. Если денежные средства очень нужны, допустимо повторное обращение.

Однако важно тщательно проанализировать сложившуюся ситуацию, чтобы понять причины вынесенного вердикта. Сбербанк отказывает клиентам в предоставлении денежных средств в долг в следующих ситуациях:

- Возникла техническая ошибка. Нередко даже благонадежных пользователей могут случайно занести в чёрный список. Иногда данные клиента совпадают со сведениями о лице, которое успело запятнать репутацию перед финансовой организацией. Иногда неточности возникают при заполнении анкеты или предъявлении пакета документации. Если в бумагах будет выявлено расхождение информации, компания не станет разбираться. Она сразу же ответит отказом по заявке.

- Клиент успел испортить кредитную историю. На состояние КИ финансовая организация обращает внимание в первую очередь. Сведения о просрочках, нарушениях договора и иных нюанса заносятся в личное дело. Получив заявку от клиента, Сбербанк в обязательном порядке обратиться в БКИ. Если присутствует большое количество нарушений в прошлом, человека могут сразу же включить в список нежелательных клиентов.

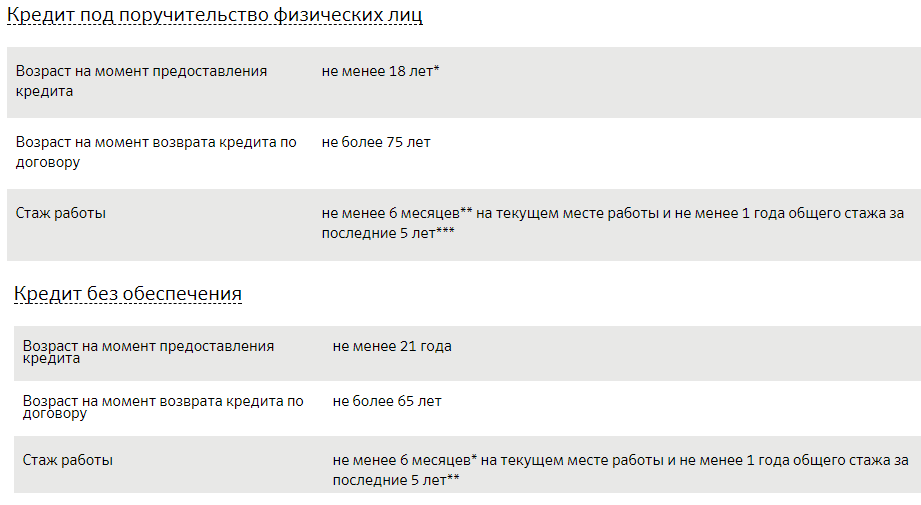

- Лицо не соответствует требованиям выбранного тарифного плана. Сбербанк оценивает заемщиков по ряду критериев. Учреждении принимает во внимание возраст, срок трудоустройства, присутствие официальной регистрации, документов и прочих особенностей. Условия могут меняться в зависимости от кредитного продукта. Если какой-либо из параметров не соответствует установленным требованиям, сразу же принимается отрицательное решение.

- Присутствует большое количество кредитных обязательств перед другими финансовыми учреждениями. Если присутствуют незакрытые займы перед другими банками, Сбербанк произведет оценку возможностей погашения новой задолженности, сопоставив запрашиваемую сумму и размер дохода с учетом долгов. В результате риск вынесения отрицательного решения повышается. Когда присутствует одна ипотека, получить вторую проблематично.

Размер доходов заемщика чаще всего не считается преградой для одобрения заявки. Если клиент зарекомендовал себя как благонадежный, однако у него присутствует маленькая зарплата, финансовая организация скорее всего одобрит заявку. Однако сумма может быть существенно снижена. Подобное решение принимается для того, чтобы расширить список новых клиентов, но гарантировать себе возврат денежных средств.

Причины отказа Сбербанка в кредите

Финансовая организация не устанавливает ограничение на количество обращений. Однако повторную заявку рассмотрят лишь через 60 дней после отрицательного ответа. Если выполнить обращение до истечения этого периода, отказ будет дан автоматически. Финансовая организация даже не будет рассматривать анкету.

Совет эксперта: За 2 месяца позаботьтесь об улучшении параметров. Если организация поймёт, что ваша благонадежность повысилась, она охотнее согласится предоставить деньги в долг.

Оценка потенциального клиента производится сразу по нескольким параметрам. Чтобы повысить вероятность одобрения кредита, необходимо:

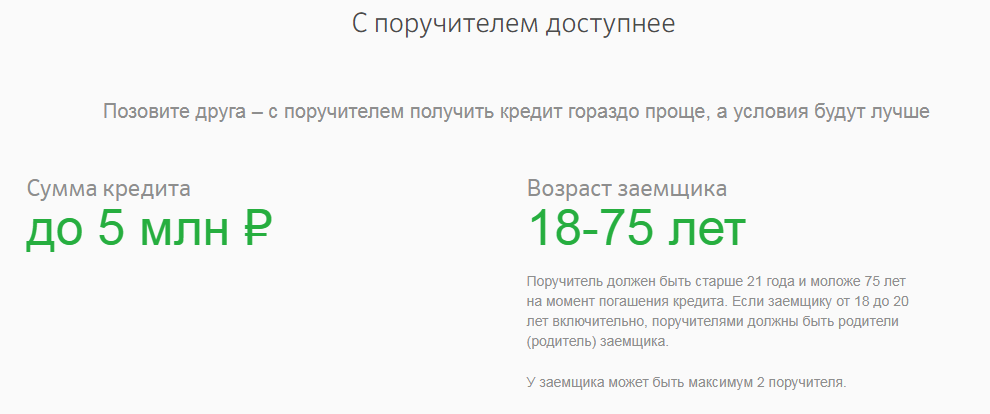

- привлечь поручителей или найти возможность для предоставления залога;

- обзавестись новыми источниками дохода, повысив общий уровень платежеспособности;

- подготовить пакет документов, включив в него бумаги, который ранее по какой-либо причине не были предоставлены;

- погасить задолженность в других банках;

- завести зарплатную карту в Сбербанке или стать владельцем депозита, выбрав наиболее выгодный.

Вышеуказанные рекомендации будут особенно полезны, если лицо претендует на получение крупной суммы денежных средств или планирует оформить ипотеку. Жилищный кредит предоставляют только в том случае, если составлена закладная.

Заявление — анкета на приобретение кредита

На практике довольно много граждан сталкивается с отклонением заявки. Это не самая приятная ситуация, особенно если гражданин уверен в своей платежеспособности, а финансовая организация отказывается объяснять причины принятого решения.

Вне зависимости от того, почему произошло отклонение запроса, повторное обращение будет доступно лишь через 60 дней. Если будет произведена попытка преждевременного обращения, заявку отклонят автоматически. Отсчёт срока начинается заново.

Мнение эксперта:Многие граждане допускают ошибку, вновь и вновь обращаясь в учреждение. Положительных результатов подобное действие не принесёт.

Необходимо дождаться истечения установленного срока, а затем обратиться повторно. Воспользоваться методом рекомендуется, если какие-либо параметры за этот срок изменились. Система видит отказ лишь на один тип кредита.

В случае, если заемщик предпринял попытку воспользоваться другим тарифным планом, можно рассчитывать на благоприятный исход. Однако вероятность одобрения повысится, если лицо исправило причины, из-за которых в прошлый раз был дан отрицательный ответ. Чтобы повысить шанс на одобрение заявки, можно открыть вклад в Сбербанке.

Если лицо обладает плохой кредитной историей, вне зависимости от выбранного типа тарифного плана риск отрицательного ответа очень высок. В этом случае рекомендуется воспользоваться предложениями, предоставляемыми по более высоким процентным ставкам. Таким образом, финансовая организация сможет застраховать себя и получить дополнительную прибыль.

Получив отрицательный ответ по кредиту, не стоит отдаваться эмоциям и обращаться в учреждение вновь и вновь. Компания имеет право не объяснять мотивы принятия решений. Однако допустимо повторное обращение. Заявку удастся подать лишь через два месяца после отрицательного ответа. Если лицо вновь обратится в организацию, срок также начнёт исчисляться повторно.

Эксперты советуют внимательно проанализировать особенности сложившейся ситуации и исправить причины, которые могли стать поводом для отказа. Дополнительно стоит улучшить свою благонадежность в глазах учреждения.

Альтернативой выступает и попытка подачи заявки на другой тип займа, отличающийся от первоначального тарифного плана условиями. Если лицо выберет предложение с более высокой процентной ставкой, это может повысить вероятность вынесения положительного решения.

После одобрения ипотечной заявки, заёмщику даётся определённое время для подбора объекта недвижимости. В Сбербанке этот период составляет три месяца со дня одобрения. Если же человек не уложился в отведённое время, то он может обратиться к кредитному менеджеру с заявлением о продлении срока одобрения ипотеки в Сбербанке.

Под этим понятием продлевается увеличение времени на поиск необходимого объекта недвижимости на несколько недель. Он возможен только при наличии веских причин. Если же клиент не обратился к менеджеру за продлением периода одобрения, то ранее оставленная заявка будет аннулирована. Человеку нужно заново подавать документы для повторной заявки на ипотечный кредит.

Увеличить срок согласия на получение ипотечного займа возможно. Для этого нужно подать заявление в банк и дождаться результатов его рассмотрения. Кредитный менеджер может продлить период одобрения ипотеки с некоторыми уловками:

- Увеличение процентной ставки по кредиту;

- Уменьшение одобренной суммы;

- Отказ в предоставлении жилищного кредита.

Клиент, не воспользовавшийся увеличением периода получения ипотеки, может столкнуться с первоначальным отказом. После повторной подачи заявки она обычно одобряется.

Причины отказа в предоставлении жилищного займа необходимо уточнить. Вполне возможно, что они легко устранимы.

Также, банк может предоставить займ на условиях, действующих в момент подачи повторной заявки.

Первоначальным этапом является написание заявления об увеличении периода одобрения ипотечного кредита. Сделать это можно несколькими способами:

- В отделении банка;

- Через интернет, посредством личного кабинета.

Сбербанк может запросить повторное подтверждение объёма получаемого дохода. Для этого потребуется предоставить справку НДФЛ-2 и заверенную работодателем копию трудовой книжки.

После подтверждения обращения клиенту будет продлён срок, в течение которого он подыщет подходящий объект недвижимости и оформит сделку.

Если же клиент решил воспользоваться жилищным кредитованием от другого банка, то ему не нужно оповещать Сбербанк об отказе сотрудничества с ним. Поданная заявка будет автоматически аннулирована после истечения положенного времени.

Существуют ситуации, когда банк отказывает заёмщику в продлении срока одобрения ипотечной заявки. Причин может быть несколько:

- Заёмщик уволился с предыдущего места трудоустройства;

- Произошло уменьшение уровня дохода клиента;

- Испортился кредитный рейтинг кредитополучателя.

Причину отказа необходимо выяснить у сотрудника Сбербанка. Если она произошла по техническим причинам, то шансы на одобрение повторной заявки на получение ипотечного кредита возрастут.

Работники Сбербанка могут допустить ошибки во время внесения личных данных человека в базу данных. Для одобрения кредита потребуется их исправление.

Возможность продления срока одобрения ипотечного кредита предоставляется человеку для более длительного поиска подходящего жилья. Важно своевременно подать необходимые документы и дождаться одобрения заявки.

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Случается так, что банк принимает отрицательное решение и заявитель задумывается о повторной заявке на кредит в Сбербанке. Настоящая статья изложит подробности последующей заявки, с целью получения заемных средств.

Любые кредитные организации после получения заявки на кредит преступают к выяснению информации о платёжеспособности будущего заемщика, и Сбербанк в данном случае не исключение.

Специалисты акцент делают на уровень заработной платы, на сумму денежных средств, отправляемых на погашение иных задолженностей и оплату жизнено необходимых услуг и товаров.

Прежде чем клиенту повторять свою заявку следует знать, что подавать сразу дублирующей запрос можно по всем кредитам, кроме потребительского. На данный вид займа необходимо выдержать срок в 60 суток.

Если запрос осуществлять в Сбербанк Онлайн, он будет формироваться и уходить на рассмотрение в этот же день, но его изучение не будет происходить, система проставит автоматический отказ.

Данное отрицание в дальнейшем неблагоприятно скажется на последующих обращениях с целью получения займа и отодвинет срок (начнет отсчет сначала) настоящего рассмотрения ссуды.

Менеджеры банка отрицают невозможность повторной подачи заявки на кредит, но после отказа не следует торопиться с подачей аналогичной анкеты.

Специалисты советуют: выдержать между обращениями месяц, принять к сведению и применить особенности повторной заявки, подавать только верные сведения, иметь постоянный доход.

При повторном обращении необходимо оценить причины прошлого отказа и принять меры для их устранения. Большое преимущество имеют клиенты, которые являются зарплатными клиентами Сбербанка или имеют, даже самый маленький, депозит.

Если причиной отказа мог послужить не соответствующий срок официального трудоустройства, а для настоящего банка он должен быть не менее 6 месяцев, то лучше дождаться данного периода и взять необходимые документы с работы. Исходя из этой ситуации, доход за необходимый период увеличится, так же как и шансы на одобрение кредита.

Неплохо будет клиенту найти новые или дополнительные источники доходов, увеличивая тем самым, уровень платежеспособности.

Когда причиной отказа могли послужить имеющиеся задолженности в других банках, лучше их перекрыть. Не плохим вариантом для одобрения является предоставление имеющейся недвижимости под залог или предоставление поручителей и созаемщиков.

Если кредит оформлялся как потребительский, а ждать два месяца не получается, можно применить иной вид кредитования и подать заявку на него. По новому продукты данный срок не применим, так как на него заявки от данного заемщика не поступало и причин для отказа, особенно учтенных после прошлого отрицания, нет.

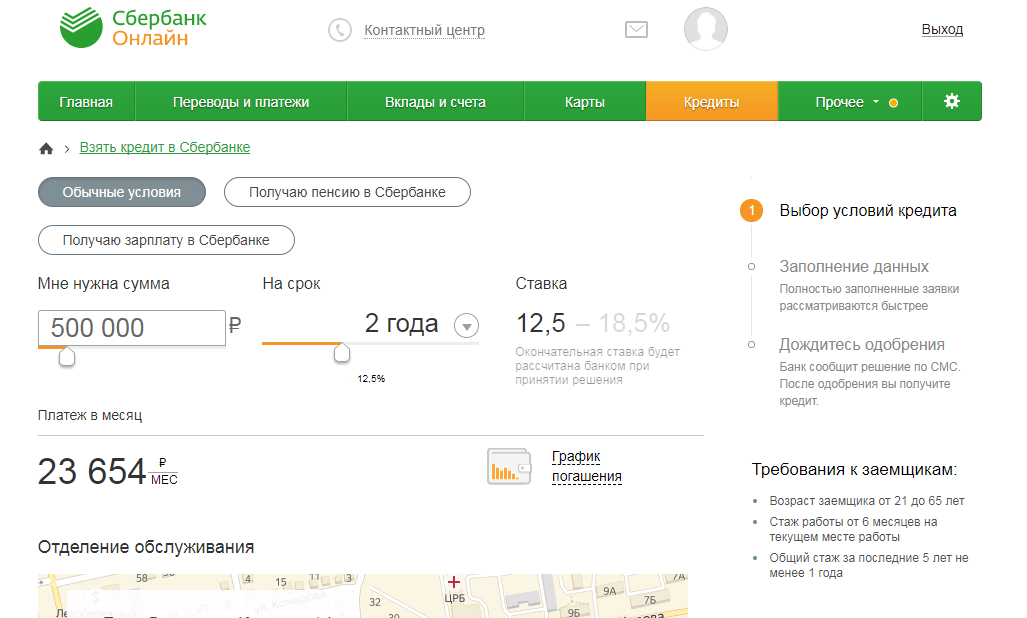

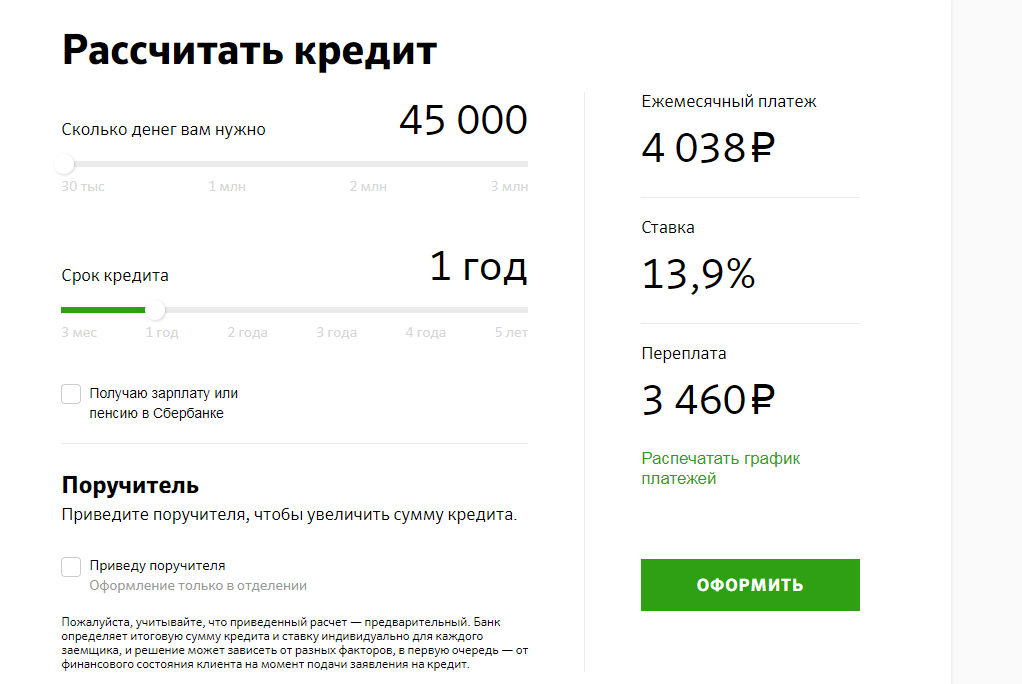

Избежать последующих отрицательных ответов позволит предварительный расчет кредита на официальном сайте Сбербанка, используя калькулятор кредита.

Точно причину отказа в заявляемой сумме для кредита банк имеет право не оглашать, но главными показателями являются:

- Плохая кредитная история, в том числе и в иных кредитных организациях;

- Наличие других кредитных обязательств, особенно в других банках, в сумме являющейся не подъемной для заемщика;

- Наличие проблем с законом, в том числе по судимости за просрочки и не погашение иных займов;

- Не соответствие выдвигаемым стандартным требованиям Сбербанка (возраст, срок официального трудоустройства и др.);

- Автоматический отказ системы из-за не полного предоставления информации или документов, по причине наличия ошибок.

Низкий уровень доходов не является главной причиной отрицательного решения в случае, если у клиента имеется в прошлом кредитная история, и она является хорошей. Такой заемщик считается благонадежным, и банк стремится одобрить кредит, но с указанием суммы, доступной для оплаты.

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.

Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.