Сумма дохода всех членов семьи сможет покрыть ипотечный кредит: 2 члена семьи – 21621 рубль, 3 члена семьи – 32510 рублей, 4 члена семьи – 43350 рублей.

- не имеют своего жилья в собственности и не занимают государственную жилплощадь по договору социального найма;

- имеют жилье, не соответствующее установленным нормам на человека (цифры различаются в регионах РФ – от 10 до 15 квадратных метров);

- зарегистрированы в аварийном жилье;

- проживают совместно с тяжело больным человеком и испытывают значительные неудобства.

- не имеют своего жилья в собственности и не занимают государственную жилплощадь по договору социального найма;

- имеют жилье, не соответствующее установленным нормам на человека (цифры различаются в регионах РФ – от 10 до 15 квадратных метров);

- зарегистрированы в аварийном жилье;

- проживают совместно с тяжело больным человеком и испытывают значительные неудобства.

- Деньги по сертификату не должны быть использованы на погашение кредитов. Документ предоставляется в банк только на начальном этапе оформления приобретаемой квартиры в ипотеку.

- Сертификат можно использовать только на покупку жилья в новостройках или для участия в долевом строительстве. Вторичный рынок проектом не рассматривается.

6. Участником подпрограммы может быть молодая семья, в том числе молодая семья, имеющая одного ребенка и более, где один из супругов не является гражданином Российской Федерации, а также неполная молодая семья, состоящая из одного молодого родителя, являющегося гражданином Российской Федерации, и одного ребенка и более, соответствующие следующим требованиям:

а) возраст каждого из супругов либо одного родителя в неполной семье на день принятия органом исполнительной власти субъекта Российской Федерации решения о включении молодой семьи — участницы подпрограммы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет;

Важно! Не обязательно быть собственником большого количества квадратных метров жилья. Человек может обитать в отдельной квартире, предоставленной ему по договору соцнайма, или быть прописанным у родственников. Важно – какая доля площади приходится на него, и как она соотносится с действующими нормами.

Все зависит от размера жилплощади, на которой будут проживать те, кто состоит на жилищном учете вместе с членом молодой семьи. Если на каждого из них после отселения одного из супругов молодой семьи будет приходиться 18 и более квадратных метров (норма предоставления жилья), то их снимут с жилищного учета. Если менее — то они останутся стоять на учете без потери места в очереди, но члена молодой семьи, состоящего вместе с ними, из учетного дела исключат.

Во-вторых, для молодых семей, имеющих троих и более несовершеннолетних детей, выкупная стоимость жилья рассчитывается за вычетом 30% из его общей площади. (Если дети были до подписания договора-купли продажи, стоимость снижается сразу. Если родились (усыновлены) после подписания договора, списывается задолженность по кредиту в размере стоимости 30% площади жилого помещения. При этом размер списания не может превышать остатка невыплаченной стоимости жилья).

Чтобы разрешить вопрос, как встать в очередь на ипотеку, необходимо взять список необходимых к сдаче документов в той организации, которая и будет решать судьбу ипотеки для этой семьи. В стандартный пакет входят документы, удостоверяющие личность каждого супруга, детей, если они есть, свидетельство о браке, постановление о том, что данная семья действительно признана нуждающейся в жилье, документы, подтверждающие платежеспособность, копии лицевого счёта, выписки из домовой книги и само заявление на ипотеку в количестве двух штук. Всё это подаётся в местные органы самоуправления, где назначают дату принятия решения. Как правило, жилищные вопросы такого характера рассматриваются в течение тридцати дней. И только после этого семье выносится вердикт: поставили её в очередь на ипотеку или нет.

Огромное количество молодых семей в России не имеют собственного отдельного жилья, им приходится ютиться с родителями, либо за непомерную арендную плату снимать жилплощадь. Как раз для таких категорий граждан, остро нуждающихся в жилье или расширении уже имеющейся жилплощади, предусмотрены государственные социальные программы, которые предлагают своим участникам льготные условия ипотечного кредитования при покупке недвижимости. Но сразу возникает вопрос, как встать в очередь на ипотеку, ведь таких семей сегодня великое множество. Следует поэтапно разобрать эту ситуацию.

15.04.2014 был принят законопроект, подтверждающий эту затею. Новая программа 2015 года имеет ряд изменений, которые мы рассмотрим в этом материале. Оглавление: Обновленная программа потерпела существенные изменения, что заметно сузили финансовые возможности молодых семей.

- У семьи нет квартиры, или количество имеющихся квадратных метров не соответствует установленным нормам;

- Участником программы может стать и неполная семья, состоящая только из одного родителя;

- Уровень доходов молодой семьи достаточен и соответствует требованиям о получении займа или ипотеки по расценкам, действующим на рынке;

- Молодая семья стоит на учете в качестве нуждающейся в получении жилья;

- Возраст каждого из супругов не более 35 лет;

В момент подачи документов может присутствовать всего один из супругов. Он напишет заявление, в качестве представителя семьи. Обратите внимание, что регистрировать свою заявку вы можете только в первой половине года – до 31 июля. После этой даты начинается работа над распределением бюджетных средств, и документы от желающих не принимают.

Дополнительно у вас могут запросить данные о том, где проживала молодая семья последние пять лет. Иногда достаточно устно сообщить о своих последних местах проживания. Обратите внимание, что эти годы вам нужно проживать именно в Свердловской области, то есть в том регионе, где вы хотите получить дотацию.

Конечно, нужно учитывать, что приобретаемое по ипотеке жилье предполагает погашение кредита за довольно длительный срок (до нескольких десятков лет). За этот период может произойти все, что угодно (экономический кризис, потеря рабочего места плательщика кредита и т.п.). Поэтому, покупаемую в кредит квартиру лучше застраховать. Обо всех страховых случаях лучше проконсультироваться у специалистов в страховой компании.

Развивать ипотеку, строительство доходных домов и обязать застройщиков резервировать квартиры для продажи москвичам, проживающим в столице не менее десяти лет, предлагает правительство города для реализации среднесрочной программы `Москвичам — доступное жилье на период 2007-2009 годов`. Эксперты скептически оценивают планы городских властей, отмечая, что вводимые ограничения на покупку жилья прямо противоречат Конституции.

оба — немосквича, купили двушку за 20т долларов в 98, через 5 лет прописки в 2003 могли воспользоваться этой программой, взяли. наверное, в сбере. тогда были явно условия лучше по этой программе по сравнению с другими, взяли в ипотеку 3-ку в элитном комплексе, сейчас уже выплатили.

Для многих молодых семей ипотечный кредит – единственная возможность приобрести собственное жилье, будь то квартира или частный дом. На фоне нестабильности финансовых рынков Сберегательный Банк России предлагает супругам специальную акцию по ипотеке.

Основная особенность такой акции – минимальный размер первоначального взноса по сравнению с другими предложенными вариантами ипотеки. Первоначальный взнос составляет всего 15% для молодых семей с несовершеннолетними детьми и 20% для семей, которые потомством еще не обзавелись.

Годовая ставка начинается с 12,5%, ее размер напрямую зависит от первоначального взноса. Ниже представлена сводная таблица:

| Первый взнос | Срок до 10 лет | Срок от 10 до 20 лет | Срок от 20 до 30 лет |

| От 50% | 12,5% | 12,75% | 13% |

| От 30% до 50% | 12,75% | 13% | 13,25% |

| От 15% до 30% | 13% | 13,25% | 13,50% |

- При рождении ребенка молодой семье предоставляется возможность отсрочки платежа на погашение основной суммы долга. Данное условие актуально до момента достижения ребенком 3-х летнего возраста. Обратите внимание, отсрочка не распространяется на ипотечные проценты.

- Отсутствует дополнительно взимаемая плата за досрочное погашение кредита.

- При условии просрочки назначенного платежа, на заемщика накладывается ответственность по уплате неустойки, процент которой составляет всего 0,5% от просроченной суммы за каждый день.

Важно! Если один или оба супругов являются участниками зарплатного проекта Сбербанка, они могут рассчитывать на дополнительные бонусы в виде сокращения процентной ставки и суммы по процентам.

Главным преимуществом ипотеки для молодых семей является возможность привлечения безвозмездных государственных субсидий. Федеральная программа выделяет компенсации на погашение кредита, равные 30% от стоимости жилья, если в семье имеются дети, на каждого из них добавляет еще плюс 5%.

Для получения помощи в погашении кредита молодой семье необходимо представить собранный пакет документов на оформление кредита в Департамент жилищного фонда и политики по месту жительства.

В течение 10 дней после подачи документов заявка будет рассмотрена. При ее одобрении молодая семья получит статус нуждающихся в улучшении жилищных условий, заемщикам будет выдан сертификат на получение субсидий.

Субсидии могут быть использованы в качестве вносимого капитала, таким образом, ипотека получается без первоначального взноса, а также в качестве других частей задолженности по ипотечному кредиту, если таковой на данный момент уже оформлен

Ипотека для молодых семей в 2019 году может быть предоставлена любой семье, которая подходит под следующие требования:

- Гражданство РФ.

- Возраст хотя бы одного из супругов не достиг 35 лет, возраст каждого супруга превышает 21 год.

- Если семья неполная, родитель может взять ипотеку, для него сохраняется главное условие – возраст менее 35 лет.

- Наличие первоначального капитала от 15% стоимости жилья.

- Семейный бюджет не ниже определенного уровня.

- Для получения государственных субсидий молодая семья должна состоять на учете в качестве граждан, нуждающихся в улучшении жилищных условий, увеличении жилой площади.

Важно! Для получения ипотеки по Федеральной программе предъявляются требования к приобретаемому жилью. Государство выдает субсидии только на покупку первичного жилья.

Ипотечный кредит от Сбербанка для молодых семей предъявляет следующие требования к заемщикам:

- Цель кредита – квартира на первичном рынке жилья либо вторичном.

- Срок предоставления – до 30 лет.

- Валюта ипотечного кредита – российские рубли.

- Сумма – от 300 тысяч рублей, до 85% стоимости недвижимости в залоге для семей с ребенком, до 80% стоимости недвижимости в залоге для бездетных семей.

- Минимальный первоначальный взнос – 15% для семей с детьми, 20% для семей без детей.

- Основная процентная ставка – 12,5-13,5%, плюс 1% добавляется при условии отказа от услуги страхования жизни и здоровья.

- Комиссия за рассмотрение поданной заявки – отсутствует.

- Комиссия при оформлении кредита – по тарифам за расчеты с продавцом.

- Время рассмотрения заявки – от 2 до 5 дней (банковских).

- Залог – имеющаяся недвижимость, приобретаемая недвижимость.

- Форма выдачи кредита – в ячейку наличными, на личный счет.

- Плата за досрочное погашение – нет.

- Возраст заемщиков – 21-35 лет.

- Подтверждение дохода – справка по форме банка, 2-НДФЛ.

- Общий стаж работы – не менее одного года за последние 5 лет.

- Стаж работы на последнем месте – не менее 6 месяцев.

- Прописка или регистрация – РФ.

- Анкета-заявление по банковской форме.

- Паспорта заемщиков и их копии, также потребуются паспорта и копии поручителей.

- Справки о доходах по банковской форме либо в виде 2-НДФЛ.

- Свидетельство о заключении брака, его копии.

- При наличии детей – свидетельства о рождении, а также копии документа.

- Если родители молодых супругов выступают в качестве созаемщиков, необходимо представить документы, подтверждающие родство.

- Сертификат на получение государственной субсидии (при наличии).

Сбербанк вправе потребовать от заемщиков ряд других документов, если посчитает их рассмотрение необходимым.

При одобрении заявки банк выдает заемщикам кредит единовременно. Приобретаемое на эти деньги жилье обязательно подлежит страхованию. Страховые взносы составляют минимум 3% от общей суммы долга на дату внесения финансовых средств, выплачиваются один раз в год.

- В начале заемщику необходимо обратиться в отделение банка и заполнить заявление-анкету.

- Собрать все необходимые документы. Пакет документов вместе с заполненным заявлением представить в филиал Сберегательного банка.

- Дождаться решения Банка, принято оно будет в течение 2-5 рабочих дней.

- Собрать пакет документов по интересующему объекту недвижимости.

- Подписать кредитный договор, а также договоры обеспечения, произвести страхование предметов залога.

- Получить кредит наличными, приобрести недвижимый объект и стать его полноправным собственником.

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

На текущий момент Сбербанк предлагает молодым семьям наиболее реальный и выгодный способ приобретения личного жилья. Для уточнения информации и получения более подробной необходимо обращаться в кредитный отдел Сберегательного Банка России.

- Мы являемся гражданами Российской Федерации.

- У нас в собственности нет недвижимого имущества.

- Мы хотим решить жилищный вопрос или улучшить наши жилищные условия.

Какие шаги нам нужно предпринять, чтобы получить субсидию от государства по одноименной программе на эти цели? Читайте приведенную ниже схему (пошаговую инструкцию).

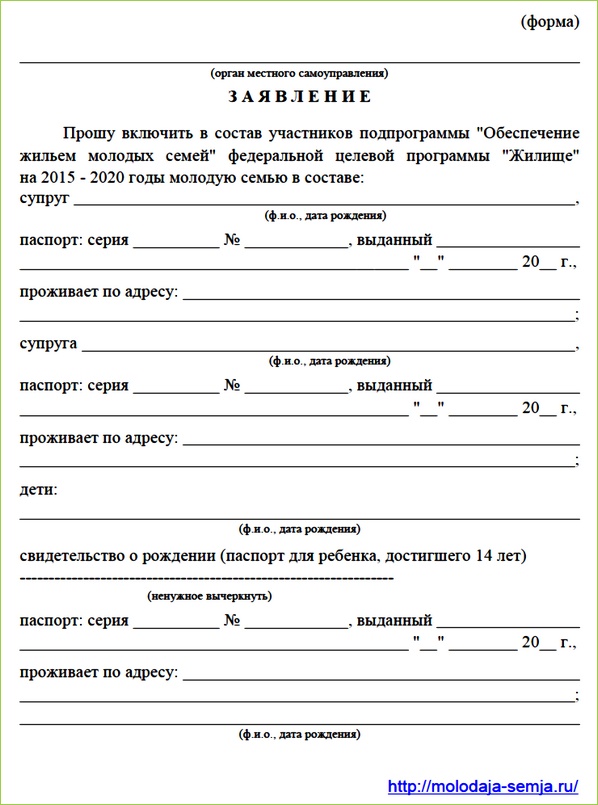

Для начала нам нужно получить свидетельство на получение субсидии. Для этого мы подаем в орган местного самоуправления (по месту жительства) заявление на участие в программе, написанное по форме, утвержденной Постановлением Правительства от 25 августа 2015 г. № 889.

Вместе с этим заявлением также будет необходимо предоставить следующие документы:

- Документы, удостоверяющие личность каждого члена семьи;

- Свидетельство о браке (на неполную семью не распространяется);

- Документ, подтверждающий, что молодая семья нуждается в улучшении жилищных условий;

- Выписка из домовой книги;

- Документы, подтверждающие наличие у семьи доходов либо иных денежных средств, достаточных для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой субсидии, а именно:

- копию лицевого счета заявителя и членов его семьи, открытого в учреждении банка;

- письменный документ, выданный кредитной организацией, подтверждающий возможность предоставления кредитных средств на приобретение (строительство) жилья;

- свидетельство о праве собственности на имеющееся у молодой семьи в собственности жилье (с предварительным договором на продажу или оценкой его стоимости);

- иные письменные документы, подтверждающие наличие денежных средств у молодой семьи, в объеме, превышающем размер предоставляемой субсидии.

После этого мы ждем, пока администрация рассмотрит поданные документы. Органы самоуправления могут отказать нам в выдаче свидетельства, если мы:

- не предоставили какие-либо необходимые документы;

- указали ложные сведения в поданных документах.

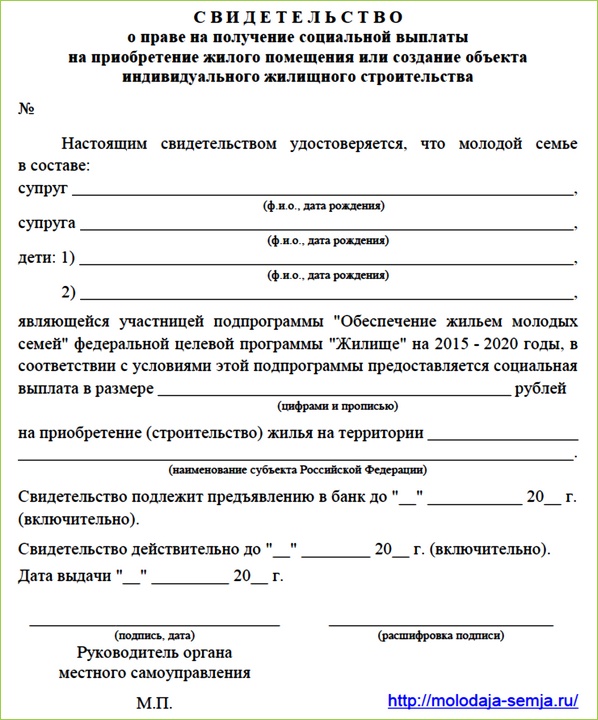

Если комплект документов соответствует требованиям программы, и информация в них действительна, нам выдают свидетельство на получение субсидии. При его выдаче нас информируют о порядке и условиях получения и использования субсидии.

При возникновении у нас обстоятельств, требующих замены выданного свидетельства, мы представляем в органы местного самоуправления заявление о его замене с указанием обстоятельств и приложением документов, подтверждающих их. К таковым относятся:

- утрата (хищение) или порча свидетельства;

- уважительные причины, не позволившие молодой семье представить свидетельство в банк в установленный срок.

Субсидия предоставляется в безналичной форме. Соответствующие средства зачисляются на банковский счет.

- Мы открываем счет в банке, участвующем в программе, для последующих операций с денежными средствами, предоставляемыми в качестве субсидий.

- Чтобы открыть банковский счет, мы в течение 2 месяцев с даты выдачи свидетельства, сдаем его в банк.

- Свидетельство, представленное в банк по истечении 2 месячного срока с даты его выдачи, банком не принимается.

Для оплаты приобретаемого жилого помещения мы представляем в банк следующий перечень документов:

- договор банковского счета;

- договор купли/продажи жилого помещения;

- свидетельство о государственной регистрации права собственности на приобретаемое жилье;

- документы, подтверждающие наличие достаточных средств для оплаты приобретаемого жилого помещения в части, превышающей размер предоставляемой субсидии.

В договоре купли/продажи указываются:

- реквизиты свидетельства (серия, номер, дата выдачи, орган, выдавший сертификат на субсидию);

- реквизиты банковского счета, с которого будут осуществляться операции по оплате жилья, приобретаемого на основании этого договора;

- определяется порядок уплаты суммы, превышающей размер предоставляемой субсидии.

Мы можем использовать субсидию на первоначальный взнос в счет оплаты приобретаемого жилья или расходов на строительство жилого дома. Для этого при получении кредита или займа, мы представляем в банк кредитный договор или договор займа, договор банковского счета и документы по приобретению жилья:

- договор купли/продажи готового жилого помещения;

- договор строительного подряда или иные документы, подтверждающие расходы по созданию объекта индивидуального жилищного строительства (документы на строительство).

Также мы можем использовать субсидию в качестве последнего платежа в счет оплаты паевого взноса в полном размере, если мы являемся членом жилищного накопительного кооператива и для нас кооперативом приобретено жилое помещение. После этого данное жилое помещение переходит в нашу собственность.

Чтобы воспользоваться полученной субсидией таким образом, мы должны представить в банк:

- Справку о внесенной сумме паевого взноса за жилое помещение и об оставшейся сумме паевого взноса, необходимой для приобретения права собственности на жилое помещение;

- Копию устава кооператива;

- Выписку из реестра членов кооператива, подтверждающую наше членство в кооперативе;

- Копию документа, подтверждающего право собственности кооператива на жилое помещение, которое будет передано нам, молодой семье — участнице подпрограммы;

- Копию решения о передаче жилого помещения в пользование члена кооператива.

В случае вынесения банком решения об отказе в принятии документов либо об отказе от оплаты расходов на основании этих документов нам пришлют соответствующее уведомление в письменной форме с указанием причин отказа. При этом документы, принятые банком для проверки, возвращаются.

- договора купли/продажи жилого помещения;

- документы на строительство;

- справки об оставшейся сумме паевого взноса.

Оригиналы договора купли/продажи жилого помещения, документов на строительство, справки об оставшейся части паевого взноса хранятся в банке до перечисления средств лицу, указанному в них, или до отказа перечисления и затем возвращаются нам.

- Банк в течение 1 рабочего дня после вынесения решения о принятии договора купли/продажи жилого помещения, документов на строительство, справки об оставшейся части паевого взноса направляет в орган местного самоуправления заявку на перечисление средств в счет оплаты расходов на основе документов или уплаты оставшейся части паевого взноса.

- Орган местного самоуправления в течение 5 рабочих дней с даты получения заявки на перечисление бюджетных средств на наш счет в банке проверяет ее (заявку) на соответствие данным о выданных свидетельствах.

- При их соответствии перечисляет средства, предоставляемые в качестве субсидии, банку.

- При несоответствии данных перечисление средств не производится, об этом орган местного самоуправления в указанный срок письменно уведомляет банк.

Мы получаем субсидию по программе! Субсидия считается предоставленной нам с того момента, как банк перечислит денежные средства с нашего лицевого счета в счет оплаты приобретаемого жилого помещения, работ (товаров, услуг) по строительству жилого помещения либо уплаты оставшейся части паевого взноса члена жилищного накопительного кооператива.

Улучшение жилищных условий молодых семей — участников подпрограммы в последующем осуществляется на общих основаниях в соответствии с законодательством Российской Федерации.