В качестве дополнительной гарантии при получении денег в долг используется закладная на квартиру по ипотеке Сбербанка. Передача недвижимости в обременение выступает основным условием оформления жилищного кредита.

Имущество будет находиться в залоге до того момента, пока лицо не проведёт полный расчёт с учреждением. Закладная должна быть составлена грамотно. Нужно понимать, что она собой представляет, и как оформить документ.

В качестве обеспечения по ипотеке можно использовать дачу, автомобиль, земельный участок и иные ценные вещи, чья стоимость превышает размер задолженности или равна ему. Самым выигрышным вариантом считается закладная на квартиру в Сбербанке по ипотеке, ведь недвижимость подобного формата пользуется популярностью.

Если гражданин по какой-либо причине не выполняет взятые на себя обязательства, право на помещение перейдет к учреждению, которое имеет право продать его для покрытия задолженности и компенсации понесенных расходов. Документ, вступивший в юридическую силу, будет находиться в офисе финансовой компании до полного закрытия обязательств по кредиту.

Учреждение может распоряжаться документом по собственному усмотрению, передавая его в другие фирмы или перезакладывать, о чём обязательно уведомляют владельца недвижимости лично или выкладывают информацию на официальном сайте.

Закладная на квартиру в Сбербанке

Когда недвижимость приобретается в ипотеку, для оформления закладной предстоит пройти ряд этапов:

- Обратиться в финансовую организацию с просьбой о предоставлении денег в долг, указав требуемую сумму.

- Дождаться, пока в учреждении рассмотрят заявку и примут соответствующее решение. Если оно будет положительным, у заемщика присутствуют 90 календарных дней, в течение которых необходимо подобрать подходящее помещение и осуществить ряд других действий. Если уложиться в установленный период не удастся, потребуется повторно обращаться в организацию и дождаться его решения.

- Выбранная квартира подвергается экспертной оценке. Если недвижимость соответствует требованиям организации, происходит заключение кредитного договора, а также соглашение о купле-продаже.

- Став владельцем недвижимости, лицо обязано оформить закладную.

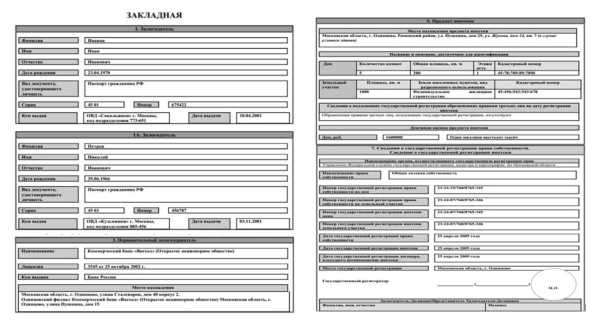

Составление бумаги обычно производится параллельно с оформлением ипотечного договора. Составление закладной выполняется на специальном бланке, в который вносятся необходимые данные без помарок и исправлений. Информация должна быть достоверной. Нарушение правила может привести к возникновению недоразумений в будущем. Важно указать в бланке следующие данные:

- сведения о клиенте;

- информация о финансовой организации;

- данные о соглашении, заключенном с кредитором;

- описание залогового имущества и его оценочной стоимости;

- размер долга;

- реквизиты для проведения взаимозачета между сторонами.

Участники сделки подписывают бумагу, а банк проставляет мокрую печать. Когда закладная оформлена, предстоит зарегистрировать бумагу. Осуществить процедуру снятия обременения удастся в момент полного закрытия обязательств перед финансовой организацией.

В тексте закладной указывают рыночную стоимость квартиры, поэтому период напрямую зависит от скорости проведения экспертного обследования и составления итогового заключения. Время потребует и процесс регистрации документов в Росреестре.

Важно соблюдать установленный действующим законодательством период, ведь закладная вступает в силу лишь после внесения регистрационного номера бумаги в базу данных финансовой организации. В среднем на проведение процедуры требуется несколько недель. На срок оказывают влияние индивидуальные обстоятельства.

Чтобы выполнить процедуру, необходимо предоставить следующие бумаги:

- удостоверения личности всех владельцев недвижимости и письменное разрешение на продажу, полученное от каждого хозяина доли;

- выписка из ЕГРН и устанавливающая документация;

- бумаги, подтверждающие факт регистрации помещения и экспертное заключение о стоимости имущества;

- техпаспорт недвижимости и письменное согласие супруга на выполнение сделки, если продавец состоит в официальном браке;

- разрешение от органов опеки и попечительства, если одним из собственников является ребёнок.

Иногда требуется и дополнительная документация, о необходимости которой человеку сообщит представитель Сбербанка. Когда продавец недвижимости состоит в браке, однако до его заключения был составлен соответствующий договор, право на имущество остается за одним супругом. В этом случае потребность в письменном соглашении исчезает.

Документы для оформления закладной в Сбербанке

Получить образец документа можно, посетив любой офис организации или скачать в интернете. Изначально рекомендуется составить бумагу в черновом варианте, ведь присутствие ошибок запрещено. Потренировавшись несколько раз, лицо без труда сможет завершить оформление бумаги.

Образец закладной на квартиру по ипотеке Сбербанка

Предстоит зарегистрировать право собственности, поэтому договор считается действительным лишь после сдачи дома в эксплуатацию. Когда комиссия составила акт приема-передачи квартиры, можно начать подготавливать документацию для переоформления недвижимости и регистрации права собственности.

После этого происходит оформление закладной. Лицу предстоит обратиться в Росреестр или МФЦ, осуществив процедуру при помощи одного из нескольких способов:

- во время личного визита — метод отличается большими трудозатратами;

- посредством обращения через нотариуса — предстоит оплатить услуги специалиста;

- через сотрудников Сбербанка — метод доступен, если покупатель является единственным владельцем недвижимости, или квартира находится в собственности не больше 2 человек;

- инициировать процедуру через застройщика — документация подается партиями, что может привести к затягиванию манипуляции.

Самым дешевым вариантом считается личное обращение. Однако важно, чтобы во время процедуры регистрации присутствовал представитель застройщика. Когда манипуляцию осуществляет банк, учреждение может затребовать дополнительную комиссию. Аналогичное правило действует и при использовании нотариальных услуг.

Моментом прекращения срока действия документа считается внесение последнего платежа. Как только обязательства выполнены, лицо обязано обратиться в офис организации и написать заявление с требованием о предоставлении бумаги. Заявка рассматривается в течение 30 суток, после чего принимается решение. Заявителя уведомляют по телефону.

На бумаге должна присутствовать информация об отсутствии претензий к заемщику и полном погашении задолженности. Документ заверяется мокрой печатью и подписью уполномоченного лица.

Когда закладная получена, необходимо обратиться в местное отделение Росреестра и выполнить процедуру снятия обременения. На обратной стороне соглашения проставляется отметка о снятии с обременения. Когда манипуляция выполнена, лицо получает право беспрепятственно распоряжаться имуществом по собственному желанию.

Ипотека – это кредит на долгий срок, выдаваемый для приобретения конкретной недвижимости. При этом объект недвижимости будет находится под залогом (это обременение). Залог оформляется в пользу банка-кредитора и для подтверждения этого оформляется закладная. Для оплаты ипотечного кредита заемщик вносит определенную денежную сумму ежемесячно на специальный счет, и после полного погашения долга обременение должно быть снято. Обычно после погашения ипотеки банк выдает закладную заемщику на руки. И что делать с закладной после погашения ипотеки, и каковы особенности получения расскажем в нашей статье.

Закладная – это документ, ценная бумага, оформляемая банком при подписании кредитного договора, которая подтверждает залог вашего имущества. При регистрации сделки в МФЦ, закладная так же как и договор купли-продажи сдается на регистрацию, но получить ее может только сотрудник банка. И храниться она в банке до момента полного погашения долга по кредитному договору.

Порядок как получить закладную после погашения ипотеки:

- Клиент узнаёт остаток, который необходимо оплатить, если планирует досрочное гашение долга. Сделать это можно в отделении банка, позвонить по телефону или через смс, онлайн банк. Или вносится последний платеж согласно графика платежей.

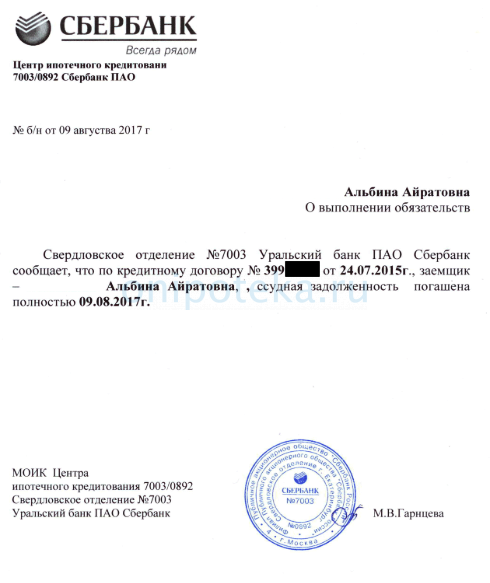

- Для выдачи закладной после погашения ипотеки клиент обращается в банк. Рекомендуем также обязательно заказать справку об отсутствии долга по кредитному договору. Справка и закладная выдаются бесплатно. В закладной делается отметка об исполнении обязательства в полном объеме.

Сама справка состоит из следующих реквизитов:

- Дата погашения кредита, номер кредитного договора;

- Дата заполнения справки;

- ФИО заёмщика и работника банка, выдавшего справку;

- Запись о погашении задолженности.

А нужна ли закладная после погашения ипотеки, ведь ипотека может оформляться без закладной. Документ необходим, в первую очередь, банку, так как до погашения кредита он может продать закладную другой кредитной организации. При этом условия ипотеки изменить нельзя. Клиента обязательно проинформируют о продаже закладной, поэтому нужно своевременно сообщать банку об изменении прописки и места жительства.

Как происходит процесс снятия обременения когда закладная на квартиру после погашения ипотеки получена? Есть несколько вариантов:

- Банк сам снимает обременение в одностороннем порядке как владелец закладной, может подать заявление или в МФЦ, или электронно (если закладная электронная);

- Выдает закладную на руки клиенту, он идет в МФЦ и сдает закладную для погашения регистрационной записи об ипотеке.

Сроки выдачи закладной после погашения ипотеки могут составлять от трёх рабочих дней до месяца. Само погашение регистрационной записи является заключительным этапом ипотеки. При этом клиенту необходимо иметь следующие документы:

- Паспорта всех залогодателей (тех, кто написан в закладной);

- Закладная — оригинал;

- Заявление от заёмщика о снятии обременения (составляет сотрудник МФЦ).

Обратите внимание, что Гос пошлина за снятие обременения не предусмотрена.

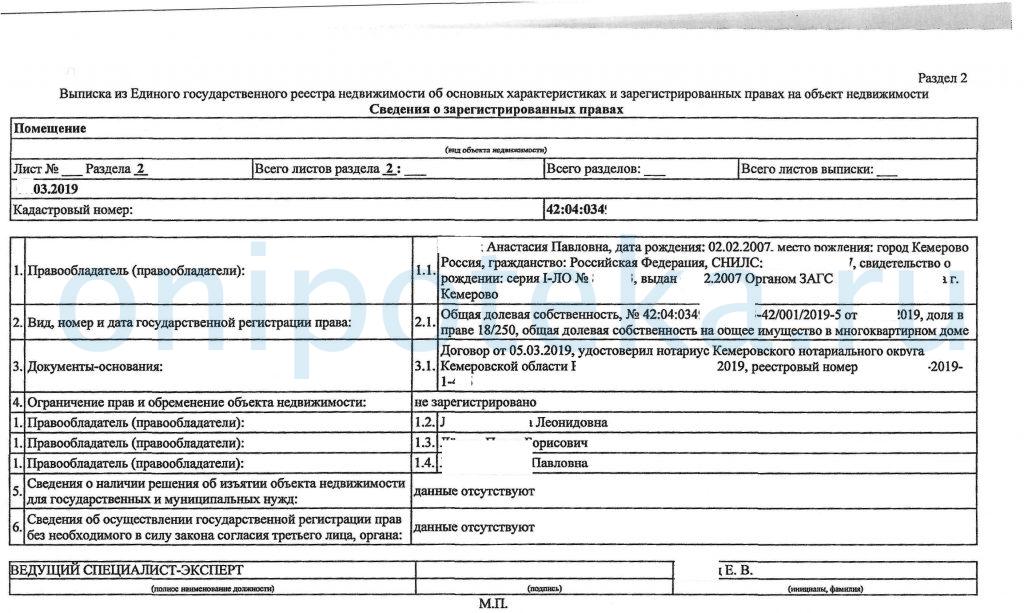

После подачи заявления, заёмщик может получить новую выписку из ЕГРН с отметкой об отсутствии ограничений, обременений.

Что делать с закладной после погашения ипотеки? Ведь она при этом теряет свою юридическую ценность, на ней ставиться печать «АННУЛИРОВАНО» на лицевой стороне. До недавнего времени все аннулированные закладные хранились в архиве Росреестра. Но сейчас ее выдают обратно заявителю, то есть клиенту.

У кого остается закладная после погашения ипотеки? Хоть она становится ненужной бумагой, заёмщик может оставить её себе. Если возникнут какие-то спорные моменты, то можно воспользоваться данными документы для доказательства чего-либо.

Если при гашении кредита или в качестве первоначального взноса был задействован материнский капитал, то выделение доли в собственности на супруга, детей, предусмотрено в обязательном порядке в течении полу года после снятия обременения.

Минимальный размер доли не прописан ни в одной законодательном акте. Поэтому руководствуются нормами жил. площади, или часто распределяют доли пропорциональна сумме маткапа по отношению ко всей стоимости недвижимости. При этом доли обычно «сложные», например, 174/586, 78/384.

Выделение долей детям после погашения ипотеки происходит следующим образом:

- Заключением сторонами соглашения об определении долей (если недвижимость приобреталась супругами, то у нотариуса).

- Через суд, если между родителями возникнут спорные вопросы о распределении доли.

Регистрация долевой собственности происходит в МФЦ с подачей заявлений или электронно у нотариуса.

Закладная на квартиру после погашения ипотеки остается у бывшего заемщика. И хранить ее или нет каждый решает сам. Но своим клиентам рекомендуем хранить все документы относительно кредита, в том числе закладную, на всякий случай.

Условия предоставления ипотеки в Сбербанке подробно расписаны в разделе «Ипотека» на главной странице сайта банка. Далее рассмотрим условия полного погашения, а именно, что делать после внесения последнего платежа. Благодаря партнерскому сайту «ДомКлик» от Сбербанка клиенту предоставлены возможности по быстрому решению всех формальностей.

При оформлении ипотеки практически каждый заемщик проходит этап подписания закладной на недвижимость в пользу банка. Процедура обеспечивает банку «страховку» от недобросовестных действий со стороны клиента, ограничивая свободу распоряжения имуществом, пока ипотечный кредит полностью не погашен. Внесение последнего платежа запускает механизм снятия обременения с квартиры. Собственник получает право свободно распоряжаться недвижимостью.

Ранее для снятия наложенных ограничений необходимо было собирать документы самостоятельно и заниматься оформлением бумаг через территориальное управление Росреестра или МФЦ. В 2019 году эта процедура в Сбербанке максимально упрощена и проходит автоматически.

Действия заемщика по снятию обременения сводятся к минимуму. Когда ипотека полностью погашена, процедура выглядит следующим образом:

- Клиент уведомляется в смс о начале процесса по снятию ограничений.

- В течение 30 дней проводятся необходимые операции с документами.

- Клиент получает окончательное оповещение о завершении оформления.

Процедура не меняется независимо от того, досрочно ли была погашена задолженность перед банком, использовались ли средства из материнского капитала или нет.

Уведомление о начале процесса содержит в себе ссылку на личный кабинет заемщика, где можно самостоятельно отслеживать ход процесса. Дальше процедура не требует вмешательств, если все проходит в штатном режиме. При возникновении вопросов можно связаться с сотрудником банка в режиме онлайн. Крайне важно быть на связи в этот промежуток времени, чтобы в случае необходимости быстро предоставить нужные документы.

В любой системе возможен сбой, поэтому сервис ДомКлик заранее информирует клиентов о способах взаимодействия, если смс уведомление не пришло. На сайте можно заполнить форму с контактными данными и номером кредитного договора, чтобы в экстренной ситуации вручную снять обременение. Если клиент потерял ссылку на личный кабинет, то для перехода можно воспользоваться стандартной ссылкой lks.domclick.ru/lk. Для регистрации понадобится ФИО заемщика, номер договора, номер телефона и пароль.

До 30 дней необходимо для подготовки полного пакета документов. После уведомления о завершении процесса снятия обременения можно проверить результат 3 способами:

- Через справочный сервис Росреестра.

- На портале Госуслуг.

- В выписке из ЕГРН Росреестра.

Сервис Росреестра позволяет бесплатно получить данные по кадастровому номеру объекта недвижимости. Графа «Права и ограничения» должна быть пустой. Портал Госуслуг также безвозмездно через меню «Мои объекты» в личном кабинете Росреестра открывает доступ к информации. Для подтверждения снятия обременения выписку из ЕГРН можно получить только на платной основе.

Через 30 дней с того момента, как погасили ипотеку, банк обязан вернуть закладную. В ней прописывается отсутствие претензий к заемщику со стороны банка. Для получения документа стоит составить письменный запрос. Если банк не возвращает его дольше указанного срока, то можно подать жалобу в ЦБ РФ. В случае утери банком закладной он обязан выдать дубликат.

Особой необходимости в справке об отсутствии задолженности нет, если от банка получена закладная, в которой прописано, что кредит погашен полностью. Основными документами являются закладная и выписка из ЕГРН, подтверждающая факт установления полноправного владения объектом недвижимости. Однако во избежание недоразумений с самим банком в будущем лучше все-таки такой документ получить.