Большинство семей пользуются ипотечными кредитами, чтобы приобрести жилье. Потому стоит изучить, какие банки предлагают самую выгодную ипотеку на вторичное жилье в 2017 году.

Наиболее значимым фактором при выборе программы ипотеки заемщики считают величину процентной ставки. Но иногда более выгодная ипотека на вторичное жилье будет хоть и с несколько большей ставкой, зато предоставит более привлекательные отдельные параметры: длительность, сумма, размер первого взноса и т.п.

Потому разбираться, какая самая выгодная ипотека нужно по совокупным факторам. При этом, нужно учитывать свои возможности. Так, для одного заемщика важно, чтобы по ипотеке не требовалось платить большой первичный взнос, для другого, чтобы была возможность получить весьма крупную ипотеку, а для третьего, чтобы не требовалось подтверждать свои доходы.

Оценивая предлагаемые параметры ипотеки, следует обращать внимание и на характеристики самого кредитора. Так, крупные государственные учреждения, работающие уже десятки лет, вызывают больше доверия и обладают высокой надежностью, в сравнении с мелкими частными структурами, недавно вышедшими на рынок. Хотя нередко последние предлагают более привлекательные ставки, чтобы привлечь клиентов. Но, поскольку фактор времени при ипотеке играет не последнюю роль, ведь договор оформляется на несколько лет или даже на десятки, то надежность и стабильность работы кредитора – важный критерий выбора.

Нельзя однозначно сказать где выгоднее взять ипотеку на вторичное жилье в 2017 году. Все зависит от возможностей и потребностей самого заемщика.

С другой стороны, крупные организации, даже частные, заботятся о снижении риска потери выданных в кредит средств, потому более требовательно относятся к заемщикам. Это может выражаться в большем количестве требований к заявителям: минимальный и максимальный возраст, наличие стабильной работы, стаж. Также могут оформлять в ипотеку не все виды жилья, ориентируясь на их ликвидность, или навязывать страховку. В последнем случае при согласии на оформление полиса, зачастую предлагают скидку по ставке.

Систематически происходит улучшение тарифов по ипотечным продуктам. В 2017 году проценты по переплате понизились значительно, в сравнении с предшествующими 2-3 годами.

Обычно, самые выгодные ставки по ипотеке на вторичное жилье предлагают учреждения, которые могут позволить себе понести некоторые убытки с тем, чтобы сохранить привлекательность для клиентов и оставаться конкурентоспособными. К ним относятся государственные и частные структуры, надежно занимающие высокие пункты в рейтинге лучших и крупнейших банков РФ.

В 2017 году их условия выражены так:

- Сбербанк России : от 9,5%. Применяется надбавка 0,5% для лиц, не получающих зарплату в Сбербанке, 1% — при отсутствии полиса на жизнь, 1% — при невозможности подтвердить доход. Скидка 0,1% полагается при электронном оформлении сделки. Общие условия кредитования: сумма – от 300 тыс. рублей, первоначальная оплата – от 15%, длительность – до 30 лет.

- ВТБ 24 : от 11,25%. Прибавляется 0,5% для незарплатных клиентов и 1%, если не заключен комплексный договор страхования. Понижение возможно на 1% для квартир площадью более 65 кв.м. Параметры ипотеки: от 600 тыс. рублей до 60 млн. на срок до 30 лет, взнос – от 10%.

- Альфа-Банк : от 10,24% (от 9,49% для зарплатных клиентов). Обратиться допустимо за ипотекой на вторичное жилье от 600 тыс. рублей на 30 лет и менее. Оплата первого платежа: от 15%.

- Газпромбанк : от 9,5% (от 10,5% — при отсутствии документов о доходе). Прибавляется по 0,5% для лиц, не получающих выплаты от работодателя через банк, и при покупке не у компании партнера. Параметры ипотечного займа: от 0,5 млн. до 30 лет, от 10% собственных средств.

- Банк Открытие : от 10%. Увеличение по 0,5% для незарплатных клиентов и отсутствии НДФЛ-2, на 1% — если заемщик выступает ИП, на 2% — при отсутствии страхования титула на вторичное жилье, на 2% — при отсутствии полиса на жизнь. Можно получить от 0,5 млн. рублей на 5-30 лет, при внесении от 15% (от 10% — для получающих заработную плату через Открытие, от 20% — при невозможности подать НДФЛ-2).

Возьмите предложения нескольких крупных банков и сравните их с помощью ипотечного калькулятора, для выбора самого выгодного предложения по ипотеке на вторичное жилье в 2017 году

При изучении характеристик заявителя, ему назначается индивидуальная процентная ставка. Она редко бывает минимальной. На более выгодные ставки в 2017 году можно рассчитывать, если оформлять ипотеку на небольшие сроки (до 5-10 лет), значительную часть от стоимости вторичного жилья выплатить из собственных денег (наибольшие скидки – при внесении от 50%), иметь положительную кредитную историю, предоставить полный пакет документов и т.п.

Но самая выгодная ипотека на вторичное жилье в 2017 году предлагается определенным социальным группам по программам, разработанным государством. Многие учреждения поддерживают одно или несколько направлений по реализации таких проектов. Также некоторые кредиторы разрабатывают собственные социальные ипотеки на вторичное жилье в 2017 году.

Самые выгодные ипотеки предлагаются по таким направлениям:

- Улучшение жилищных условий. Для граждан, проживающих в непригодных помещениях или в здании, состоящем на учете. Также если на каждого члена семьи приходится менее 18 кв.м., им полагается помощь государства, т.к. они не обеспечены необходимым количеством площади. Она выражается в предоставлении субсидии, которую можно пустить на выплату первичной оплаты за квартиру, и понижении тарифов в некоторых учреждениях.

- Молодая семья. Для супругов, чей возраст не превышает 35 лет, разработаны льготы (в Сбербанке, например, процент понижается на 0,5% — до 9%).

- Материнский капитал. Семьи, имеющие несколько детей и обладающие сертификатом, могут использовать денежные средства по нему на выплату первичного взноса, чтобы получить более выгодные условия, или на погашение ипотеки, даже если она была оформлена до появления детей.

- Военная ипотека. Являющиеся членами НИС военные вправе использовать накопленные на счету выплаты от государства на первое внесение за ипотеку, а из последующих поступлений выполнять погашение.

- Для граждан, служащих на оборонно-промышленных предприятиях, градообразующих, научных, на объектах культуры и т.п. на отдельных условиях.

Еще более выгодной ипотека на вторичное жилье в 2017 году становится, если оформить возврат налоговых вычетов. По закону, заемщики вправе получить 13% от стоимости жилья (в пределах 2 млн. рублей), если оформлены официально и с зарплаты выплачивают подоходный налог. Также можно получить 13% от выплаченных банку процентов.

В поиске, где выгодная ипотека на вторичное жилье в 2017 году, стоит обратить внимание на предложения крупных кредиторов, и отдать предпочтение тому, в котором вы получаете выплаты от работодателя. Чтобы сделать ее еще более выгодной, предлагают оформить страховку, официально подтвердить свою платежеспособность, предоставить большую сумму в качестве первичного взноса и др. Самая выгодная ипотека реализуется с государственным участием по специальным проектам.

В феврале аналогичное решение принял Сбербанк, снизив ставки на 1 п.п.: на приобретение жилья в новостройке они теперь начинаются от 10,9% годовых, готового жилья — от 10,75%.

Где предложение лучше

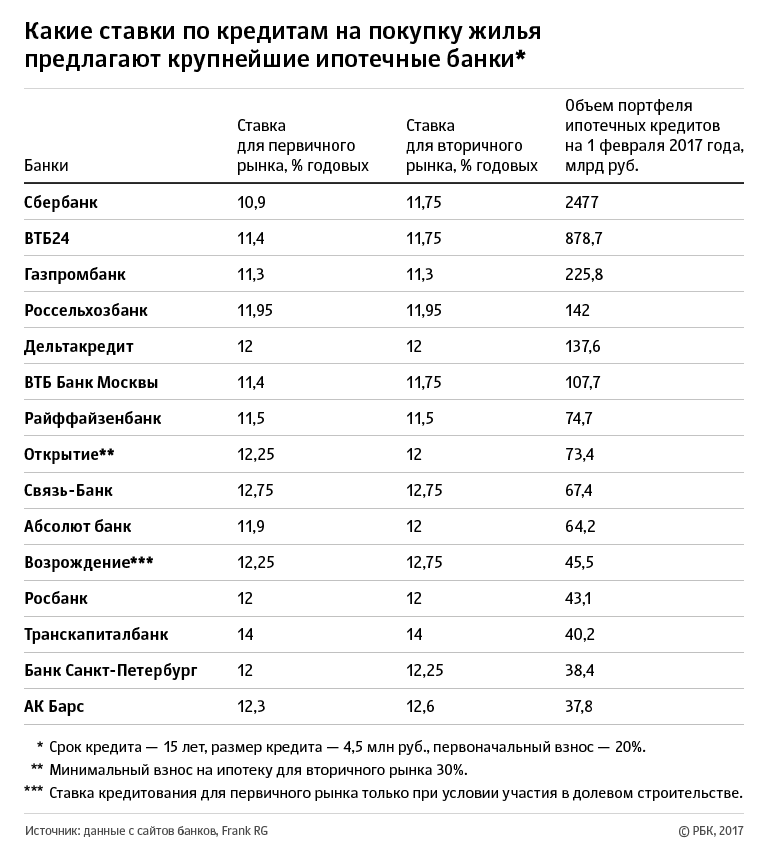

РБК проанализировал ипотечные программы для первичного и вторичного рынков, предлагаемые 15 крупнейшими по объему портфеля банками (по версии Frank Research Group; см. таблицу). Ставки указаны исходя из следующих параметров: срок кредита — 15 лет, размер кредита — 4,5 млн руб., первоначальный взнос — 20%. Акции и спецпредложения банков не учитывались.

Самые привлекательные ставки на первичном рынке сегодня предлагают Сбербанк (10,9%) и Газпромбанк (11,3%), на вторичном — Газпромбанк (11,3%) и Райффайзенбанк (11,5%). Самые высокие ставки — у Транскапиталбанка: 14% годовых на первичном и вторичном рынках.

Что происходит со спросом и ценами

По словам Татьяны Ушковой, из-за прекращения действия госпрограммы спрос на первичном рынке (январь—февраль 2017 года) ниже, чем в прошлом году, примерно на 20%. Вторичный рынок остается примерно на тех же уровнях. Руководитель дирекции ипотечных продаж банка ВТБ Георгий Тер-Аристокесянц обращает внимание на то, что, по оценкам его банка, спрос на ипотечные кредиты сместился в сторону готового жилья и вырос в начале 2017 года по сравнению с аналогичным периодом 2016 года на 5%.

Как выбирать ипотеку

При выборе ипотечной программы (первичный или вторичный рынок) решающим критерием опять-таки должны стать потребности покупателя, поскольку условия по этим программам примерно одинаковы, говорит Юрий Грибанов. Он отмечает, что застройщики время от времени проводят маркетинговые акции в виде скидок на строящееся жилье. Нередко такие акции имеют множество оговорок (например, скидка предоставляется только на квартиры с большим метражом), но в ряде случаев они способны помочь покупателю сэкономить.

В процессе обращения в банк необходимо соблюсти три основных условия.

1. Детально подойти к выбору программы кредитования. Каждое требование в ипотеке является важным. Начиная от личных данных заемщика и его поручителей. Заканчивая приобретаемой недвижимостью. Поэтому необходимо подбирать предложение, идеально соответствующее вашим параметрам.

Банку проще произвести проверку клиента. Не возникнет ситуации, когда из-за недостаточности данных приходится отказать.

Коммерческая структура видит открытость заемщика и его желание к сотрудничеству.

3. Подтверждение максимальной платежеспособности. Банку важно понять, что у вас достаточно средств погашать долг. Даже при форс-мажорных обстоятельствах и снижении уровня дохода. Для этого применяется четыре наиболее популярных направления.

Государственная поддержка. Материнский капитал может примениться для частичного досрочного погашения. Также желание использовать налоговый вычет от приобретения недвижимости для выплаты займа сыграет в вашу пользу.

Дополнительный доход. Любой вариант подтверждения дополнительного источника заработка необходимо использовать. Например, квитанции о получении переводов за выполненную работу, договора подряда и т.п. В том числе и справка по форме банка, заполненная на дополнительном месте работы.

Поручительство. Лучше привлечение созаемщиков. Наличие этих участников сделки для банка будет гарантией, что при невозможности непосредственно должником погашать ипотеку, у него есть еще граждане, которые обязаны это выполнять.

Первоначальный взнос. Чем он больше, тем более явно для кредитора, что заемщик состоятелен, и умеет бережно обращаться с деньгами.

Все остальные параметры являются фактическими. Например, кредитная история, уровень официального дохода, семейное положение, наличие иждивенцев и т.п. Изменить их в краткосрочной перспективе невозможно. Банк их будет рассматривать независимо от действий клиента. Поэтому все перечисленные выше нюансы увеличивают шансы на одобрение ипотеки с наиболее выгодными условиями. В то же время, все равно не гарантируя получения положительного решения по заявке.

Каждый банк самостоятельно определяет параметры, влияющие на уровень процентной ставки. Все их можно разделить на три основные группы. Каждая из них может применяться отдельно взятой коммерческой структурой.

Основные условия. Ставка может зависеть от необходимой суммы займа. Желаемого периода долгового обязательства. Вносимого первоначального взноса. Например, чем он больше, тем выгоднее процент устанавливает кредитор. Факт получения заработной платы или пенсии на счет выбранного банка также сделает условия более привлекательными.

Дополнительные платные услуги. Например, заключение добровольного договора страхования зачастую позволяет получить более выгодные условия по ипотеке. Некоторые банки уменьшают процент, при оплате клиентом определенной доли взятой в долг суммы. Эти варианты, в большинстве случаев, приносят финансовую выгоду. Зачастую при продолжительном погашении займа.

Персональные данные заемщика. Например, кредитная история, уровень платежеспособности и т.д. В процессе рассмотрения заявки определенные параметры увеличивают или уменьшают ставку. В пределах возможных ограничений по программе ипотечного кредитования. На этот тип изменения процента сам клиент повлиять не может.

Самая выгодная процентная ставка предлагается по ипотеке разработанной совместно с застройщиками. В некоторых случаях она составляет всего 5-6% годовых. Правда, стоит учитывать, что данные предложения имеют два важных нюанса.

Таким образом можно приобрести исключительно новостройку.

Только у определенного застройщика. Иногда даже в четко выделенных домах.

Поэтому ассортимент выбора достаточно узкий.

Если рассматривать популярные направления – квартиры вторичного рынка, то выделить какие-либо программы достаточно сложно. За исключением военной ипотеки, где заемщик вообще не несет расходов.

Каждый банк будет ставить собственные условия. В том числе и по ставке. В зависимости от текущих приоритетов ведения бизнеса. Конъектуры рынка. Прочих внутрисистемных показателей. Поэтому наиболее правильный подход для выбора выгодной ставки – оценка всех текущих предложений, соответствующих запросам клиента.