Более 70% всех выданных кредитов застрахованы. Услуга страхования предоставляется заемщику на добровольных началах, но на практике заемщики попросту не имеют возможности от нее отказаться. Имеет ли банк право навязывать страховку при взятии кредита, и как можно отказаться от этой услуги?

Страхование – это вид отношений между физическими и юридическими лицами, связанный с защитой прав и интересов сторон при наступлении указанных в договоре событий. Страховка может быть добровольной или обязательной. Есть всего три случая, когда без подписания договора о предоставлении страховых услуг, банк не может выдать кредит:

- Заключение договора ипотеки. Недвижимость, приобретаемая в кредит, обязательно должна быть застрахована.

- Получение займа под залог движимого или недвижимого имущества. Собственность заемщика, а также права собственности на нее подлежат страхованию. Например, автокредит.

- Оформление ипотечного договора по программе государственного субсидирования. Одно из обязательных требований – страховка жизни заемщика.

Важно! Для всех остальных случаев, когда страхование приобретается не по инициативе клиента, услуга считается навязанной банком.

Самая распространенная страховка при оформлении кредита – страхование жизни, за ней идет полная/частичная утрата нетрудоспособности, а замыкает тройку лидеров – страхование от утраты работы.

При наступлении страхового случая страховщик будет выплачивать кредит заемщика до его выздоровления/восстановления платежеспособности или погасит полностью оставшийся долг в случае смерти или полной утраты трудоспособности страхователем. Для каждого возможного исхода обозначены четкие действия, которые необходимо осуществить заемщику или его родственникам.

Стоимость страхового полиса переносится в тело кредита. Это удобно обеим сторонам, так как:

- многие клиенты не могут оплатить эту услугу за личные средства (размер ежегодной оплаты страхования обычно превышает несколько тысяч рублей);

- банк получает больше процентов из-за увеличения суммы кредита.

Почему страхование выгодно для банка:

На законодательном уровне закреплен запрет продавать одну услуги с целью продажи другой. Иными словами, Банк не имеет права заставлять клиента приобретать услугу страхования, чтобы впоследствии открыть доступ к получению кредита. Одна услуга не должна зависеть от другой. Навязывание страховых услуг противоречит законодательству РФ.

На практике банки пользуются рядом уловок, позволяющих заставить заемщика добровольно приобрести финансовую защиту:

- В процессе заполнения заявки на кредит менеджер банка сообщает, что при подключении услуг страхования у заемщика повышается вероятность получения положительного ответа. Когда клиент нуждается в деньгах, он будет пытаться увеличить свои шансы, добровольно соглашаясь застраховать финансовые риски.

- В банках часто отсутствуют некоторые кредитные продукты без страховки. Если клиент в заявке указал, что против страхования, банк может принять отрицательное решение. На деле сложно доказать эту взаимосвязь, так как банки не обязаны сообщать потенциальным клиентам о причине отказа.

- В продуктовой линейке банка обычно представлены два варианта годовой ставки: высокая (без финансовой защиты) и более низкая (со страховкой). Закон не запрещает финансовым организациям самостоятельно определять стоимость своих услуг.

- Услуга страхования оформляется отдельным договором, в первой части которого четко прописано, что страхователь добровольно страхует свои риски. Подписание договора говорит о соглашении клиента с тем, что он самостоятельно принял решение застраховать риски, связанные со своей жизнью/здоровьем или ответственностью. Исход многих судебных разбирательств показывает, что обратное доказать очень сложно.

- Подключение заемщика к системе коллективного банковского страхования. Потенциальный клиент не приобретает полис, а производит оплату за участие в программе. В таком варианте банк исполняет роль посредника между страховщиком и заемщиком, и, кроме страхового полиса, клиенту придется выплачивать комиссию банку.

Многих заемщиков интересует, что делать, когда банк навязал страховку по кредиту и как вернуть уплаченный деньги. Здесь есть два варианта.

Важно чтобы страховая организация отвечала требованиям банка к таким компаниям. Практически в каждом банке есть список аккредитованных им страховых учреждений. Чтобы найти самый выгодный вариант необходимо обзвонить/посетить все компании и сравнить их предложения. Особенно выгода от сторонних страховщиков ощущается при оформлении ипотеки. Так можно сэкономить даже не одну тысячу рублей, а несколько десятков тысяч за весь срок кредитования.

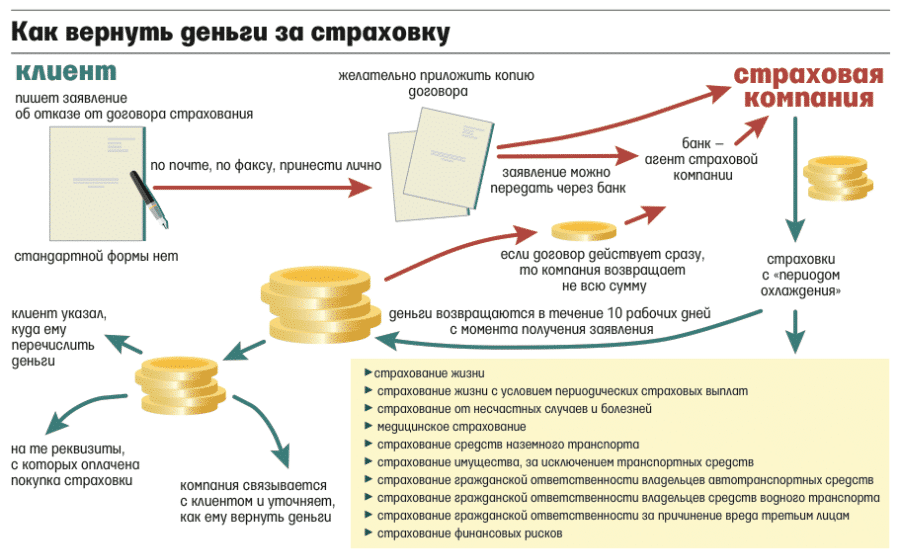

В Указании Центробанка от 1 июня 2016 года, в котором указаны условия и порядок оформления добровольного страхования, четко прописано, как отказаться от навязанной страховки по кредиту. Этот закон освобождает граждан от навязанных страховок и позволяет заемщикам отказываться от подписанных ранее договоров в течение 5 дней со дня их заключения.

Если договор еще не действовал на момент его расторжения (например, деньги с кредитного счета еще не были использованы), то сумма страхового полиса возвращается полностью. Если же действие договора уже началось, то страховщик удержит со страхователя плату за фактические дни пользования услугой. Заемщик имеет право отказаться от большинства видов страховки: страхования здоровья/жизни, ответственности/финансовых рисков и даже от КАСКО.

Как расторгнуть договор страхования? Можно выбрать один из следующих вариантов:

- Обратиться в банк с письменным заявлением о расторжении договора. Заявление подается в отдел, где был оформлен кредит. Банк обязан принять заявление и дать ответ в течение времени, указанного в правилах работы с клиентами.

- Подать исковое требование о расторжении договора страхования в суд. Для этого необходим кредитный договор, страховой полис и письменный отказ банка вернуть страховку.

Если заемщик отказывается от страховки при наличии договора на комплексное банковское обслуживание, то здесь получится вернуть не всю сумму, потраченную на дополнительные услуги. Страховка вернется, а вот комиссия банка останется у кредитора.

Банки в ответ на Указание Банка России ввели свои правила. Так как ставки в защищенном кредите и займе без страховки существенно отличаются, то при отказе от страхования происходит изменение условий кредита. Обычно ставка меняется в худшую сторону – возрастает на 5—7% годовых. Возможны и более жесткие санкции банка на отказ от страховки – требование полного досрочного закрытия кредита (возврата остатка долга вместе с уже начисленными процентами).