1. Наличие негативного кредитного прошлого. Риск увольнения со службы, создает риск в своевременных выплатах, поэтому банк всегда хочет видеть в своих рядах только надежного заемщика.

А если предыдущие обязательства военного имели просрочки и не выплаты, то можно быть уверенным, что военного ждет отказ в кредитовании. В бюро кредитных историй фиксируются все сведения о выплатах по предыдущим платежам, и любая просрочка может сыграть решающую роль.

При получении заявки от военного, банком проводится проверка чистоты сделки, а также качество строительства жилья, которое будет покупаться военным.

Стоит помнить, что не каждая квартира может быть куплена по военной ипотеке: не допускается покупка жилья в общежитиях, покупка комнат в коммуналках и покупка квартир в домах с аварийным состоянием. А покупка в новостройках предусматривает предварительную аккредитацию объекта.

Банком по ипотеке выдаются кредиты на высоколиквидное жилье, на случай его продажи при неисполнении обязательств.

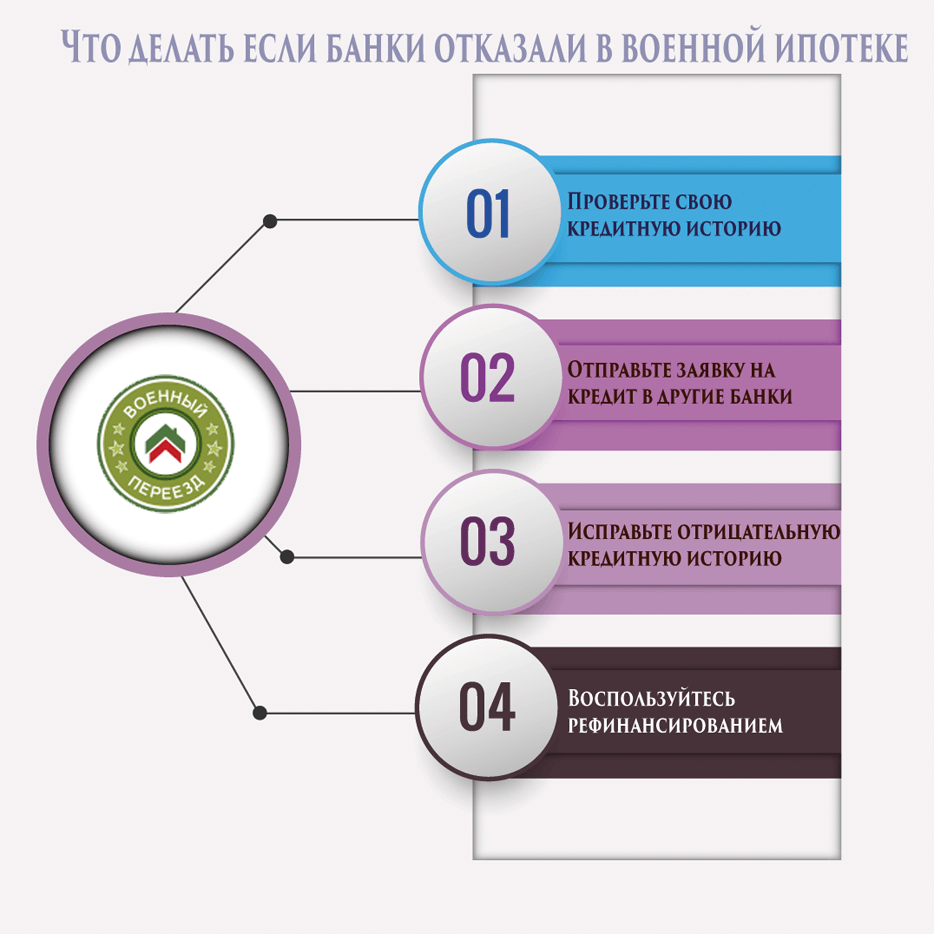

4. Улучшить кредитное положение может программа рефинансирования, при которой остаток ранее взятой кредитной суммы обязуется погасить другой банк.

Имеет ли банк отказать в военной ипотеке из-за плохой кредитной истории? При этом просрочка по кредиту была в августе 3 дня.

Что делать, если отказали во всех банках? Платить, то кредит будет государство.

Ответы юристов ( 3 )

![]()

Добрый день. Да, может. Банк имеет право отказать в выдаче любого кредита, без объясненич причин, потому что это его деньги, и он выдает, кому хочет. Если просрочка была незначительной, то вряд ли будет отказ, такая кредитная история не является плохой.

Кредитный договор, как и любой другой, заключается на принципах добровольности, то есть для заключения договора нужно волеизъявление обоих сторон договора.

Отказать — могут, не объяснить причину- тоже могут.

В ст. 426 Гражданского Кодекса РФ указано, что

Отказ лица, осуществляющего предпринимательскую

или иную приносящую доход деятельность, от заключения публичного

договора при наличии возможности предоставить потребителю

соответствующие товары, услуги, выполнить для него соответствующие

работы не допускается.

А значит и в суд подать на отказ тоже Вы можете!

Надеюсь ответ будет полезен!

![]()

банк заключает договор и выдает кредит конкретному человеку, который и будет обязанным перед банком. Мало ли какие проблемы могут возникнуть в будущем, платить должен будет заемщик

Военная ипотека – это необычный ипотечный кредит, так как она предполагает, что заём будет погашаться не самим заёмщиком, а государством. Тем не менее, сам процесс получения кредита одинаков: заёмщик собирает документы и подаёт их в банк, заявка рассматривается, после чего банк выносит своё решение. Но что делать, если банк отказал в кредите, и почему такая ситуация может возникнуть?

Основные причины отказа при получении любого кредита – недостаточная платёжеспособность заёмщика, плохая кредитная история и искажённые сведения, которые заёмщик подаёт в банк. Поскольку военная ипотека погашается государством, подтверждение платёжеспособности от заёмщика не требуется. Необходимо будет предоставить только свидетельство участника НИС, причём стаж должен составлять не менее трёх лет.

После подачи заявки банк будет предельно тщательно проверять чистоту сделки и качество недвижимости, которую вы рушили купить. Далеко не каждая квартира попадает под действие программы: нельзя приобретать комнаты в общежитиях и коммуналках, жилье не должно находиться в аварийном состоянии, при покупке новостройки застройщик должен предварительно пройти процедуру аккредитации.

Банк выдаёт кредит только на высоколиквидные квартиры, которые можно будет легко продать в случае невыплаты займа.

Если банк отказал в кредите, почему ещё это могло произойти?

- Нельзя приобретать жилье у своих близких родственников: это супруги, братья, сестры, родители, бабушки и дедушки. Дело в том, что такие сделки могут оказаться мнимыми, то есть представлять собой простое обналичивание государственных средств, которые все равно останутся в одной семье. Служба безопасности банка будет проверять всю информацию о продавце и покупателе, и если они окажутся близкими родственниками, в выдаче кредита вам откажут. Данный факт нельзя скрывать, правда все равно выплывет наружу, а ваша репутация как заёмщика будет испорчена.

- Стаж участия в НИС должен составлять не менее трёх лет, однако банки неохотно работают с совсем молодыми офицерами. Дольше срок кредитования – больше риск, что военнослужащий уволится, и у него возникнут трудности с выплатами.

- У офицера плохая кредитная история. Государство погашает кредит только в то время, пока офицер состоит на службе. Если он уволится раньше срока, то остаток кредита ему придётся выплачивать самостоятельно, и банк должен быть уверен в платёжеспособности заёмщика. Кроме того, если приобретается жилье в столичном регионе, то средств военной ипотеки бывает недостаточно. Приходится вкладывать собственный капитал либо брать дополнительный ипотечный кредит. Он выплачивается уже самим военнослужащим, поэтому банк будет внимательно проверять кредитную историю и платёжеспособность. Бюро кредитных историй содержит информацию обо всех кредитах заёмщика с 2006 года, и если были просрочки и невыплаты, то в предоставлении займа могут отказать.

- Еще одна причина отказа – искажение данных о себе при заполнении анкеты. Если офицер неправильно указал семейное положение или количество детей в семье, скрыл какие-либо важные данные или приукрасил действительность, банк откажет в выдаче кредита. Такой заёмщик изначально считается неблагонадёжным, и с ним не будет работать ни одна кредитная организация.

Ещё одна распространённая причина – наличие других крупных долгов. Если, к примеру, военнослужащий недавно брал кредит на покупку автомобиля, и ещё не успел с ним рассчитаться, в получении ипотеки могут отказать. Если по любым обстоятельствам офицер уволится со службы, ему придётся выплачивать сразу два крупных займа, и банки не пойдут на такой риск.

Что делать, если банк отказал в кредите? Самое плохое в данной ситуации: банки не объясняют своего решения, поэтому вы даже не узнаете, почему ответ на заявку оказался отрицательным.

Как узнать, почему банк отказал в кредите? Первым делом стоит проверить собственную кредитную историю, сделав соответствующий вопрос в бюро. Такая услуга предоставляется практически во всех коммерческих банках, но за это придётся заплатить. Есть и другое решение, как узнать кредитную историю:

Иногда при этом обнаруживаются неожиданные долги. Например, вы когда-то пользовались кредитной картой и не оплатили комиссию, или вовремя не внесли последний платёж. Даже очень небольшая сумма быстро обрастает штрафами, а кредитная история оказывается подпорченной. Если же имеется какой-либо крупный невыплаченный долг, то придётся приложить немало усилий, чтобы восстановить банковскую репутацию.

Если банк отказал в военной ипотеке, что делать? Можно попробовать отправить заявки в несколько банков, так как они работают с разными бюро кредитных историй, и в них разные требования к заёмщикам.

Какой-либо запрос в итоге может оказаться успешным, и вы сможете приобрести квартиру с помощью военной ипотеки. Чтобы исправить кредитную историю, многие заёмщики специально берут небольшие займы и добросовестно их возвращают. Иногда это помогает исправить положение и поднять ваш рейтинг в глазах банков.

Что делать, если банк отказал в реструктуризации кредита? Можно попытаться воспользоваться программой рефинансирования. В этом случае вашу задолженность погашает другой банк, в котором вы оформляете кредит на оставшуюся сумму.