Большое разнообразие пластиковых карточек вызывает у клиентов растерянность. Попробуем разобраться, какие бывают карты Сбербанка России, что они дают и какие имеют отличия.

Выбирая карточку, нужно основываться на своих потребностях. Если желания брать заемные средства нет, выбирают дебетовую.

Она дает такие возможности:

- расплачиваться в торговых точках;

- производить оплату в интернет-пространстве;

- хранить свои сбережения;

- получать и использовать бонусы.

Кредитка позволяет рассчитывать при покупках на определенную сумму, заранее оговоренную. Ее потребуется возместить с учетом процентов или без доплат в определенный срок. Использовать заемные деньги можно в любое время, численность раз не ограничена. Главное при этом не превышать ограничение. Преимущества кредитки состоит в возможности тратить средства, которых у клиента нет в наличие. И иметь возможность покупать товары, на которые пришлось бы копить, или оплатить незапланированный товар.

Определив, какие бывают банковские карты Сбербанка, потребуется ознакомиться с условиями и дополнительными возможностями, предлагаемыми каждым видом. Они имеют как общие условия, так и исключительные привилегии.

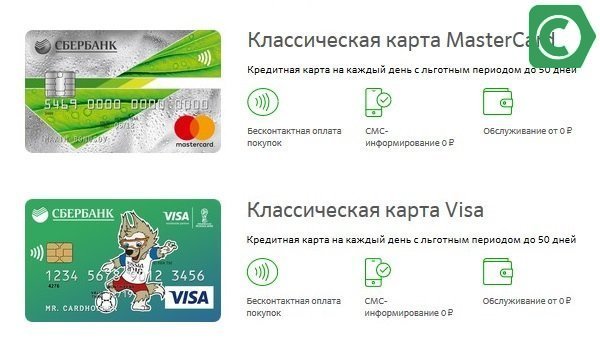

Наиболее распространены традиционные пластики международного формата Visa Classic и MasterCard Standard, а также национальной платежной системы МИР. Они носят общее название Классические. Пластики дают возможность оплачивать покупки, не имея наличных денег, переводить суммы на другие пластики, через онлайн-сервисы контролировать счет и проводить банковские процедуры. Таким образом, они призваны экономить время и выполнять различные действия в удобный для себя момент.

Основные условия данных карточных продуктов:

- выбор валюты: рубль, евро, доллар (для МИР только рубли);

- период действия: 3 года (МИР — 5 лет);

- стоимость: 750 рублей в первый период (год), по 450 рублей – последующие;

- оформление в качестве зарплатной;

- возможность получить дополнительные пластики (кроме Классической МИР);

- начисление бонусов Спасибо при покупках — 0,5% от Сбербанка и 20% от партнеров программы;

- наличие защитного чипа;

- использование дистанционных ресурсов Мобильный и Интернет банк;

- возможность подключить систему безопасности 3D-Secure для интернет-платежей;

- использование банкоматов, терминалов для оплат, пополнения баланса, переводов и других операций повсеместно, в т.ч. за границей;

- все Классические пластики оснащены технологией бесконтактной оплаты;

- пластики международных платежных систем можно использовать для платежей за границей (для пластиков МИР такая опция не предусмотрена).

Это не полный перечень всех возможностей классического продукта. С его помощью можно автоматически оплачивать регулярные платежи (мобильные операторы, ЖКХ), используя сервис Автоплатеж. Если за границей потерять пластик, можно получить наличные в экстренном порядке. Также его можно привязать к электронным системам, таким как Яндекс Деньги.

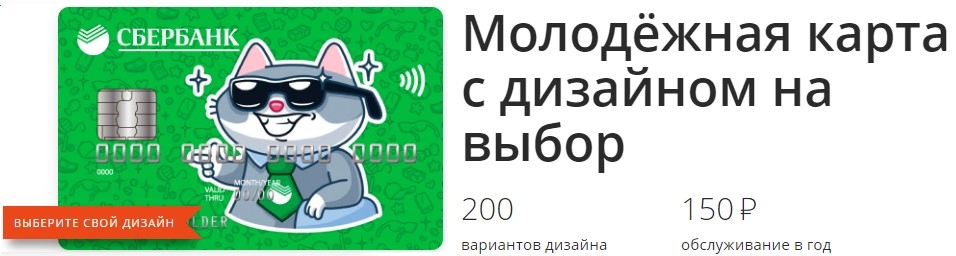

Для тех, кому не нравиться обыденность и кто любит выделяться -предлагается продукт с дизайном на выбор

По желанию клиент может оформить классический пластик индивидуального дизайна (опция не действует для продуктов МИР). Банк может предложить до 200 вариантов дизайна.

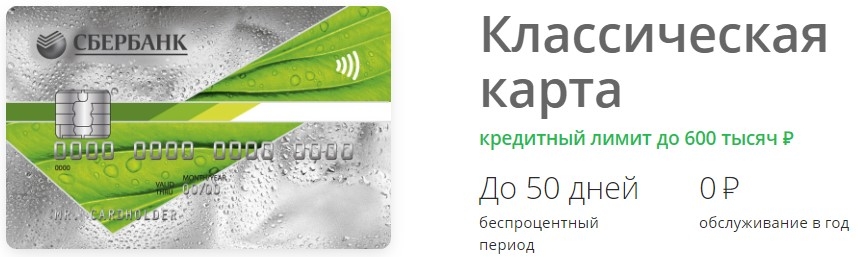

Аналогичные классические пластики существуют и в кредитной категории. Классические кредитки представлены в двух экземплярах — VISA и MasterCard Standart.

Классический вариант кредиток от Визы и Мастеркард выглядит так

Они включают практически такой же пакет услуг, как и дебетовые пластики. Условия по ним следующие:

-

Кредитный лимит — 300 тыс.руб., в рамках предодобренного предложения — 600 тыс. рублей. Льготный срок погашения (без процентов) — 50 дней. Процент погашения — 23,9% -27,9% годовых. Обслуживание — бесплатное или 750 руб., если оговорен иной размер лимита. Выпуска дополнительных пластиков — нет.

В линейке карточных продуктов МИР кредитки не предусмотрены.

Выбирая дебетовый продукт и рассматривая, какие карты Сбербанка бывают, фото характеризуют их как нельзя лучше. К тому же, можно воспользоваться предложением и создать продукт в уникальном, неповторимом дизайне, подав соответствующую заявку.

Кроме классических Сбербанк эмитирует следующие дебетовые пластики:

-

Momentum; Maestro Социальная и Студенческая; Транспортная.

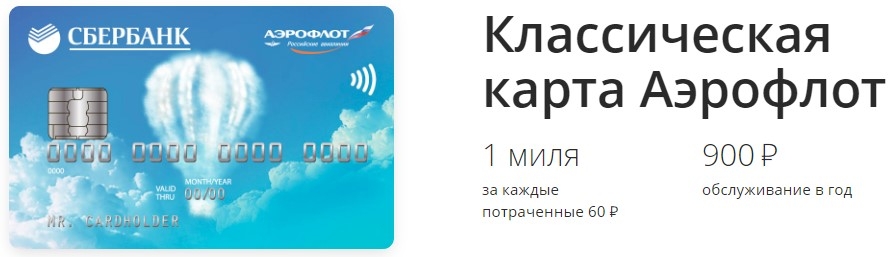

Рассматривая, какие бывают кредитные карты Сбербанка, стоит отметить их схожесть с дебетовыми, в таких категориях как Аэрофлот, Подари жизнь. Они также позволяют копить мили или помогать детям соответственно.

Помимо классических кредиток в банке выпускаются другие виды кредитных пластиков с разными суммами лимита и возможностями:

-

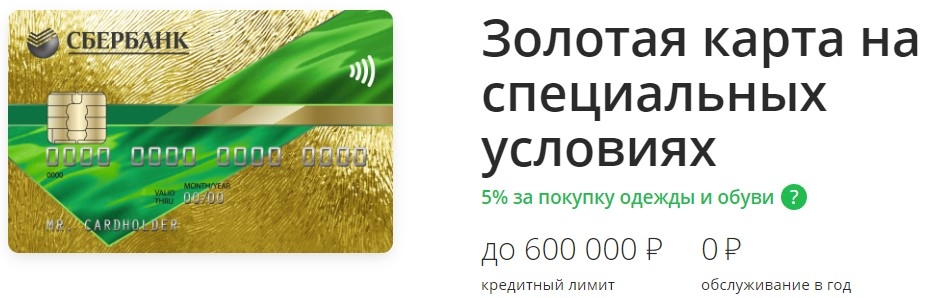

Momentum . Обслуживание бесплатное, выдается при обращении (за 15 минут). Не требует документов о доходе. Общий суточный лимит — 150 тыс. руб. Золотые. Обслуживание бесплатно. По персональному предложению кредитный лимит — до 600 тыс. руб.

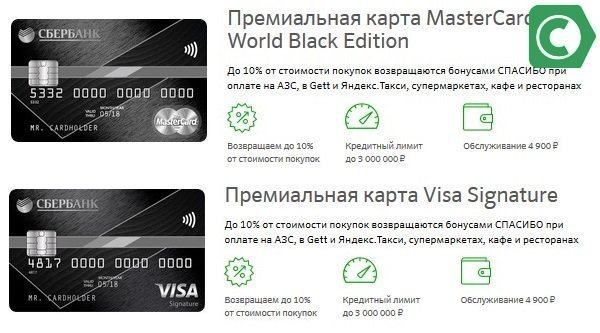

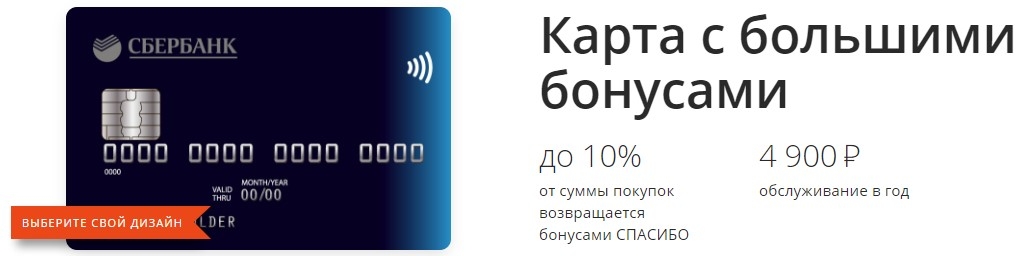

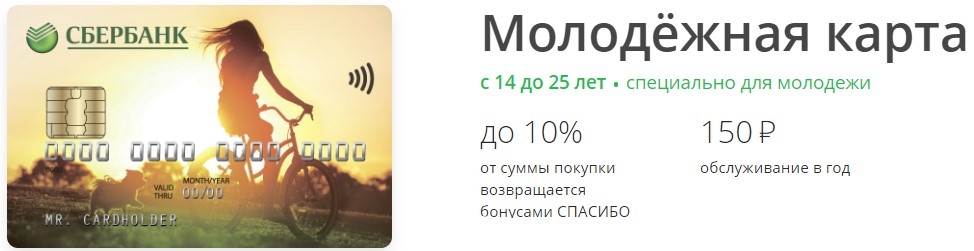

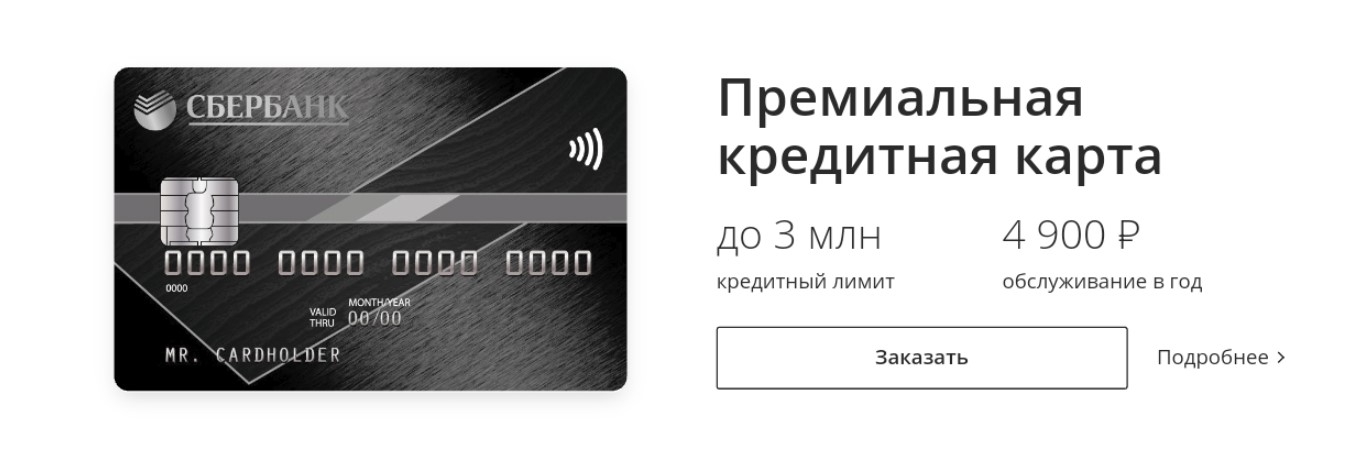

Льготный период пользования позволяет получать кратковременные кредиты бесплатно Молодежная. Обслуживание 750 руб. Процентная ставка за использование средств — 27,9%. Премиальные World MasterCard Black Edition и Visa Signature. Стоимость обслуживания — 4900 руб. Кредитный лимит — до 3 млн. руб. Процентная ставка — 21,9%.

Большие кредиты и хорошие бонусы для серьёзных клиентов

Подари жизнь Classic/Gold. Д о 600 тыс. рублей. Обслуживание будет бесплатным в размере ограничения по пластику, установленного банком исходя из доходов клиента. Ставка — 23,9-27,9%.

Всеобщая помощь — залог спасения нуждающихся Аэрофлот Classic/Gold/Signature . Стоимость обслуживания аналогична дебетовому варианту. Кредитный лимит — 600тыс./3 млн.

После месяца использования, клиенту направляется отчет о его задолженности. Если внести нужный размер средств за 20 дней, процент начислен не будет. Погашать можно начинать ранее 30-дневного периода. Так, заемщик имеет 50 дней для беспроцентного погашения.

Практически для всех продуктов необходимо наличие бумаг, подтверждающих занятость заемщика и его прибыль:

- паспорт;

- справка 2-НДФЛ;

- документ от работодателя по его форме (за 6 месяцев), поясняющий уровень дохода;

- справка о величине выплат из Пенсионного фонда;

- трудовая книга;

- трудовой договор;

- лицензия, удостоверение, поясняющие тип занятости;

- свидетельство ИП.

Из требований к заемщику выделяются обязательное наличие места постоянной занятости (свыше полугода). Но за предыдущие 5 лет, он должен был отработать не меньше года в общей сложности. По каждому случаю банк принимает решение в течение 1-2 дней (кроме Моментальной). При этом клиенту предлагается размер ограничения и процент. Исчисляются они согласно доходам заемщика.

Если клиент получает пенсию или зарплату на карточку, он может обратиться за персональным предложением. Сотрудники предложат ему наиболее оптимальный вариант и более лояльные условия. Подтверждать свою занятость и доход такому заемщику не потребуется.

Выбрав и получив кредитную или дебетовую карту Сбербанка вы начинаете ей активно пользоваться и порой можно забыть об элементарной технике безопасности. Все мы знаем, что пластик могут украсть, склонировать, получить доступ по средствам пин-кода, защитных кодов cvc2 и cvv2.

Стоит помнить о правилах безопасного использования любого карточного продукта

Если вам не хочется следить за всеми ухищрениями мошенников и пользоваться выбранным пластиком совершенно спокойно, то теперь Сбербанк предлагает полезную услугу по страхованию средств на банковских карточках.

Тарифные планы страховой защиты и стоимость полиса

Обзор слабых и сильных сторон пластиковых продуктов.

Банковская линейка карточных продуктов Сбербанка представлена разными вариантами. Клиенты могу оформить любой понравившийся продукт с учетом своих потребностей и финансовых возможностей. Перед обращением в банк следует изучить все предложения и выбрать оптимальный вариант.

В жизни бывает так, что нужно сделать срочную покупку, а денег уже нет и до зарплаты еще далеко. Хорошо если можно занять нужную сумму у родственников или друзей, но, во-первых, не все приемлют такой вариант займа, а во-вторых, не у всех друзья и родственники могут оказаться состоятельными. Что же делать, отказаться от покупки или занимать в МФО под бешеный процент? Цивилизованные люди в таких случаях пользуются кредитками Сбербанка. Что такое кредитная карта данной организации и как ее правильно использовать, об этом и поговорим.

Выгоднее всего брать небольшую сумму на короткий период времени. Если клиент успевает вернуть деньги в срок, то он не платит проценты. Сколько взял, столько и отдаст, но такой расклад возможен только в случае, если клиент хорошо знает условия использования своей кредитки. ПАО Сбербанк России предлагает своим клиентам разные кредитные карты, давайте их перечислим и кратко охарактеризуем.

- MasterCard или Visa классик. Это самые распространенные кредитки, по которым Сбербанк предлагает хорошие условия. Клиент не платит за обслуживание, при оплате картой получает бонусы, имеет возможность занимать деньги и не платить проценты. Лимит по таким картам может доходить до 600 тыс. рублей, а льготный период до 50 дней.

По этим кредиткам предусмотрено бесплатное СМС-информирование.

Вот такой вот ассортимент кредиток существует в Сбербанке на сегодняшний день. Спустя время структура предложения может поменяться, поэтому перед тем как выбрать ту или иную карту, проконсультируйтесь со специалистами банка.

- кредитный лимит по карте;

- чем грозит снятие наличных с карты;

- процентную ставку в случае невозможности погасить долг в льготный период;

- как рассчитывается льготный период.

О льготном периоде применения кредитки мы поговорим чуть позже, а все остальные пункты списка раскроем сейчас. Начнем с кредитного лимита. При оформлении карты, кредитный лимит устанавливается банком индивидуально для каждого клиента в зависимости от его платежеспособности и других факторов, в том числе и желания самого клиента. Очень важно знать максимальный кредитный лимит по карте и строго отслеживать траты. Лучше действовать по схеме: потратил, вернул, а не потратил, потом еще потратил, а потом кое-как вернул или вообще не вернул.

Еще лучше оплатить кредиткой чью-нибудь покупку в магазине и получить от покупателя наличные на руки. Такая хитрость поможет избежать выплаты процентов.

Если кредитка использована, льготный период подходит, а денег чтобы рассчитаться с банком вовремя, все нет, стоит точно знать, сколько вы заплатите сверх основного долга. Процентная ставка устанавливается для каждой кредитки индивидуально в пределах зафиксированных банком. Например, по стандартной кредитке ставка от 23,9% до 27,9% годовых. Ну и, пожалуй, самое важное, это расчет льготного периода, без этого нормальное использование кредитки невозможно.

Даже те, кто не владеет кредитной картой, догадываются, что значит льготный период. Это срок, в течение которого владелец кредитки Сбербанка может пользоваться займом и при этом не платить за использование денежных средств. Одним словом купили вы посудомоечную машину за 23 000 рублей, рассчитались кредиткой, а через несколько дней вернули с зарплаты все 23 000 на карту. На этом все, вы снова можете пользоваться картой, банк никаких дополнительных денег от вас не потребует.

Этот самый период всегда указывается в рекламе кредитки, поскольку это то, что выгодно отличает ее от схожих кредитных продуктов других банков. У кредиток Сбербанка период безвозмездного использования денег обычно не превышает 50-55 дней, но у других банков этот период может растянуться до 100 дней.

Реклама позиционирует льготный период не так, как он работает на самом деле. Клиент, активировав кредитку, думает, что он сейчас сделает покупку и 50 дней может не возвращать деньги на карту, но в этой мысли и кроется главная ошибка. Льготный период работает совершенно по-другому. Течение льготного периода начинается не с момента совершения покупки, а с даты активации кредитки и до даты окончания первого льготного периода. Затем отсчет начинается заново.

В конце каждого льготного периода клиент должен внести платеж и неважно, в какой день на протяжении всего этого периода, он совершил покупку. Если покупка совершается в начале этого периода, то у клиента больше времени на то, чтобы отдать долг и не заплатить проценты. Если покупка совершается в конце периода, то времени на расчет у покупателя минимум. Отсюда следует, что тратить с кредитки лучше в начале периода, а для этого нужно, четко знать и отслеживать когда он начинается, а когда заканчивается.

Для отслеживания беспроцентного периода использования карты имеются специальные онлайн-сервисы.

Клиенты часто путаются при расчете льготного периоды, поэтому не надо стесняться лишний раз консультироваться с работниками Сбербанка. Лучше получить лишнюю бесплатную консультацию, чем потом заплатить проценты и пострадать из-за своей не информированности.

Кредитка от Сбербанка это очень хорошая штука, которая может выручить в разных жизненных ситуациях. Это удобный инструмент, которым нужно уметь пользоваться. И уж если вы научились, то в очень скором времени сможете получить от кредитки достойные плоды.

Преимущества дебетовой карты:

- Оплачивать товары в торговых центрах и магазинах;

- Расплачиваться за услуги и товары онлайн;

- Получать и тратить бонусы;

- Копить и хранить деньги.

Преимущества кредитной карты:

- Отсутствие овердрафта;

- Пользоваться кредитными деньгами можно в любое время неограниченное количество раз.

Основные характеристики Visa Classic:

Аналогичный пакет услуг есть и в категории кредитных карт. Для них установлены следующие условия:

- Устанавливается кредитное ограничение в размере от 300 000 до 600 000 рублей;

- Льготный период погашения — 50 дней;

- Процент по кредиту — от 23,9% до 27,9% в год;

- Обслуживание карты может быть как бесплатным, так и платным — 750 рублей (в случае с более высоким размером лимита).

к содержанию ↑

При выборе дебетовой карты клиенту предлагается выбрать доступные варианты, исходя из предпочтений. На сегодняшний день Сбербанк предлагает несколько видов карт, с характерными особенностями, дизайном, а также стоимостью обслуживания:

-

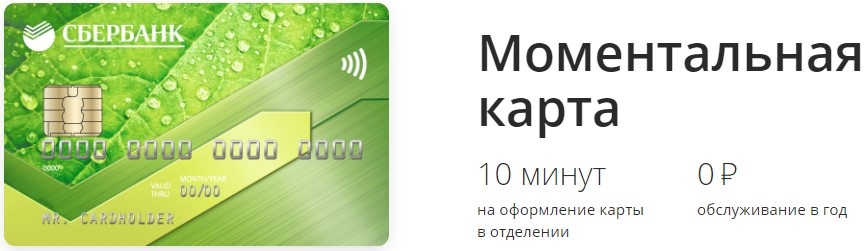

Моментальная карта. Она выдается в течении 10 минут и не имеют личных данных, привязанных к карт-счету. Такая карта рассчитана на предоставление минимального количества услуг. Предназначена для оплаты покупок, денежных переводов и пополнения счёта. За обслуживание плата не взимается;

Через месяц пользования кредитной картой приходит подробный отчёт о состоянии счёта и задолженности. Если в течении 20 дней текущего месяца будет внесена необходимая сумма, процент за пользование начисляться не будет.

Чтобы заказать кредитную карту Сбербанка, нужно предоставить следующие документы:

- Удостоверение личности (паспорт);

- Форменную справку с места работы, подтверждающую платежеспособность (в ней должна указываться отчётность за полгода);

- Документ, подтверждающий выплаты в Пенсионный фонд;

- Трудовая книжка;

- Трудовой договор;

- Документ, объясняющий тип деятельности (лицензия и т.п.);

- Свидетельство об индивидуальном предпринимательстве (по требованию).