- Заявление-Анкету по форме Банка;

- Паспорта заемщика, супруга/супруги заемщика, паспорта созаемщиков (родителей супругов);

- Документы, подтверждающие трудовую деятельность заемщика и созаемщиков;

- Документы, подтверждающие платежеспособность, например справку с работы 2 НДФЛ;

- Свидетельство ЗАГС о заключении брака (не требуется в случае неполной семьи);

- При наличии детей – свидетельства о их рождении;

- Документы, подтверждающие родство супругов с созаемщиками.

Важно понимать, что ипотека для молодой семьи сбербанка носит исключительно коммерческих характер и ее не стоит путать с программой государственной поддержки молодых семей, направленной на обеспечение жильем очередников.

Преимущества и недостатки Сбербанка для частных клиентов, бизнеса, ИП.

Плюсы и минусы в обслуживании, при выдаче кредитов, карточных продуктов, оформлении вкладов.

Сбербанк вышел на финансовый рынок России в 1841 году. Сегодня он является одним из наиболее востребованных банковских учреждений, открыл для своих клиентов около 17 тысяч своих отделений, в которых обслуживается более 70% населения России.

Есть довольно много негативных отзывов о его работе, размещенных на тематических форумах, в которых описываются проблемы, игнорируемые сотрудниками Сбербанка, их непрофессионализм, ошибки при оформлении переводов и другие неприятные моменты. В связи с этим, людям необходимо знать, какие преимущества и недостатки имеет Сбербанк, его сильные и слабые стороны.

За многолетний период своей деятельности Сбербанк накопил большой опыт работы с клиентами, создал широко разветвленную сеть филиалов, привлек огромное количество клиентов. Среди его основных достоинств можно выделить:

- доступность в каждом населенном пункте;

- высокую скорость и удобство перевода денег;

- возможность оплачивать самые различные услуги, предоставляемые ЖКХ, пошлины, штрафы, налоговые сборы и др.;

- обширный спектр предоставляемых услуг для всех категорий клиентов частных лиц, ИП, крупного бизнеса;

- сравнительно невысокие проценты по кредитам и по ипотеке;

- возможность участия в бонусной программе;

- возможность пользоваться услугами банка через интернет с помощью программы Сбербанк Онлайн.

Много клиентов жалуется на недостатки в работе этого финансово-кредитного учреждения, среди которых стоит выделить наиболее часто проявляющиеся:

- несогласованное с клиентом подключение платных услуг (без его заявки). Чтобы их деактивировать, необходимо обращаться в одно из отделений банка;

- невысокие проценты по вкладам, что не позволяет зачастую покрывать инфляционные издержки;

- частые сбои в функционировании банкоматов;

- раздражающее клиентов навязывание услуг по пенсионным накопительным программам, вкладам, кредитами др.;

- оформление вкладов и кредитов усложняется через бумажную волокиту.

Персонал Сбербанкастарается создавать в каждом отделении и филиале довольно приличные условия для каждого, кто обращается в банк, чтобы воспользоваться его продуктами и услугами. Максимально комфортные условия обслуживания отмечает довольно много клиентов этого финансово-кредитного учреждения.

К явным плюсам его работы можно отнести:

- огромное количество отделений, которые функционируют практически во всех населенных пунктах РФ;

- большой опыт работы;

- широко разветвленная сеть банкоматов, терминалов самообслуживания;

- возможность круглосуточного доступа к услугам банка с помощью системы Сбербанк Онлайн;

- наличие телефонов горячей линии, контактов для обратной связи.

Также стоит отметить отрицательные стороны в работе банка:

- низкую квалификацию кадрового состава, работающего непосредственно с клиентами;

- затягивание времени во время разбирательства по возникающим проблемам;

- периодические системные сбои;

- внедрение электронной очереди в кассы не уменьшило длительность обслуживания клиентов. Живая очередь продолжает образовываться, так как не всегда на месте присутствуют сотрудники банка;

- несогласованность, действий персонала, затягивание времени при решении спорных моментов.

Огромным достоинством Сбербанка является большое разнообразие предлагаемых кредитных продуктов, по некоторым их них процентные ставки ниже, чем предлагается банками-конкурентами.

В то же время, клиенты недовольны определенными неудобствами при оформлении займов, в частности, длительные сроки рассмотрения заявок на получение ссуд, трудности с их погашением.

К положительным моментам можно отнести невысокие проценты, под которые Сбербанк выдает ипотечные кредиты. Это позволяет выгодно приобретать жилье в кредит с минимальной переплатой.

Ипотечные программы рассчитаны на 20,30 лет погашения займа, и процентной ставкой 6-11,5 %, что позволяет выплачивать его небольшими ежемесячными суммами. Не нужно платить комиссионные. Можно получить ипотеку:

- на строительство жилого дома;

- приобретение загородной недвижимости;

- покупку домов и квартир по программе военной ипотеки;

- на средства материнского капитала в качестве первого взноса или какой-либо его части;

- рефинансирование ипотеки, взятой в других банках.

К недостаткам оформления ипотеки в Сбербанке можно отнести длительный процесс одобрения заявки. Перечисление денег после этого на счет заемщика может происходить на протяжении нескольких недель.

Приятно, что выпускаемые Сбербанком карты – кредитки и дебетовые (кроме карт моментальной выдачи) относятся к разряду международных.

Рассчитываться ими можно в любой стране и через иностранные интернет-магазины.Много карточных продуктов оформляется с бесплатным годовым обслуживанием.

При наличии предодобренного предложения, карту можно получить непосредственно в день обращения.

Процентные ставки, если сравнивать с другими банками не высокие, в пределах 25,9-33,9% годовых. Заемщики, имеющие положительную кредитную историю, могут рассчитывать на самую низкую ставку. Получить карту в Сбербанке можно с 21 года. Это единственный банк, который предлагает такой продукт молодежи.

Банки-конкуренты предлагают возможность снятия до 1,5 млн.руб. При снятии денег комиссия составляет свыше 3% от суммы, которая снимается, но не меньше 390 руб. Кроме того, стоимость годового обслуживания большинства карт довольно высокая – до 3 000 руб.

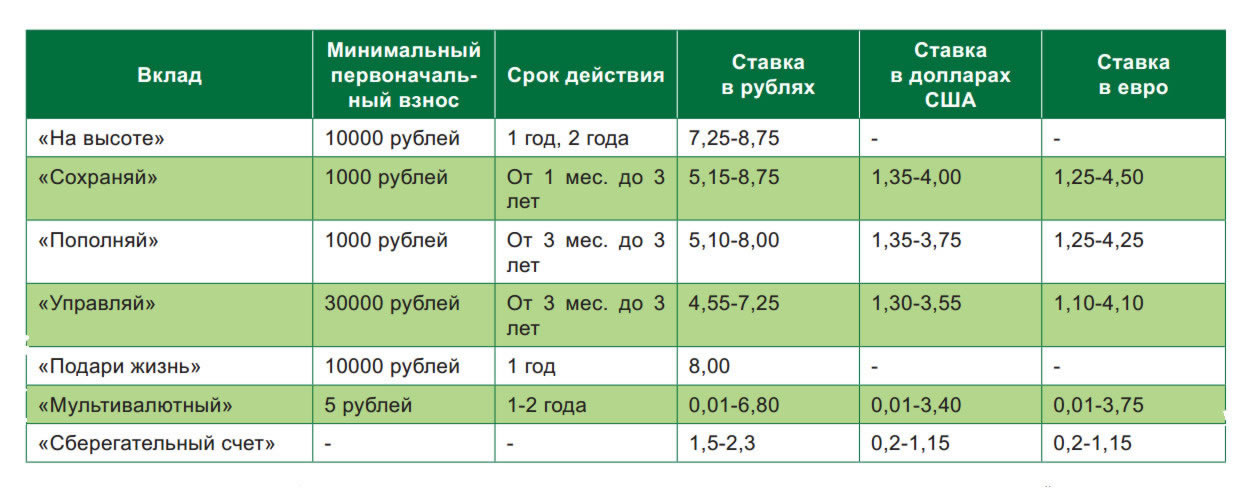

Держать вклад в Сбербанке – это надежно. Банк имеет государственный капитал, поэтому имеет высокую надежность. Также вклады в нем застрахованы до 700 тыс. руб. Условия для держателей депозитов самые разнообразные, открыть их можно удаленно через личный кабинет.

Есть предложения для самых различных категорий клиентов, действуют специальные льготы и условия. Открыть депозит можно в нескольких видах валют.

Представителям бизнеса Сбербанк предоставляет множество услуг:

- большой выбор кредитных программ на любые нужды;

- индивидуальные решения для бизнес-клиентов;

- возможность получения кредита без предъявления поручителей, ликвидного залога и др.

Недостатком является невозможность получения кредита малому бизнесу, который только открывается. Открытие счета иногда занимает очень много времени. Обслуживание карт довольно дорогое – от 7,5 тыс. руб. в месяц. Личный кабинет имеет не совсем удобный функционал.

Сбербанк Онлайн – одна из наиболее популярных форм работы банка. Выполнять различные действия с помощью этой системы довольно просто. Личный кабинет, который создается для каждого клиента – предпринимателя или частного лица позволяет отслеживать и выполнять все необходимые операции в режиме онлайн в любое время суток.

К минусам этой системы является сбои в работе системы, сложный интерфейс личных кабинетов для ИП.

Для людей, желающих приобрести новую жилплощадь, с условием залога имущества, при рождении второго ребенка полезной может стать информация о возможности оформить ипотечное кредитование с использованием материнского капитала. Плюс ипотеки с материнским капиталом в Сбербанке заключается в низких процентных ставках, отсутствии комиссий, специальных условиях для тех, кто получает зарплату на карту Сбербанка и другие льготы для молодых семей.

Приобрести жилье в наше время достаточно сложно для многих граждан страны. Именно поэтому большинство прибегают к такому способу решения жилищных проблем, как получение кредита на недвижимость под залог. В этом случае необходимо изучить все особенности данного вида кредитования, а также следует помнить, что есть как плюсы ипотеки, так и ее минусы. Подробнее данный вопрос мы рассмотрим далее в статье.

| Независимый рейтинг МФО, выдающих микрозаймы в день обращения |

Конечно, все знают о том, что именно с помощью ипотечного кредитования можно приобрести собственное жилье, даже тем секторам населения, которые не имеют в наличии достаточной суммы денег. Также, благодаря разработанным державой социальным программам, в наше время квартиру сможет купить даже малоимущая семья. Какие же плюсы имеет данный вид займа? К его преимуществам относятся следующие особенности:

- недвижимость, купленная в кредит, переходит в собственность покупателя, а банк выплачивает его стоимость продавцу;

- возможность погасить кредит до окончания срока. При этом проценты будут начисляться на оставшуюся сумму задолженности;

- возможность переехать в квартиру незамедлительно, оформив договор кредитования;

- в случае, если произойдет снижение процентных ставок по ипотечным кредитам, есть возможность рефинансировать кредит.

Что касается рефинансирования, то в определенных случаях оно является весьма выгодной сделкой. Оно также имеет свои достоинства и недостатки, и кому-то может быть выгодным, а кому-то не очень. Далее рассмотрим, какие имеет плюсы и минусы рефинансирование ипотеки.

Рефинансирование – это только способ погасить старую задолженность одному банку, за счет нового долга в другом. Но как определить, брать ипотеку на покупку жилья или нет? Чтобы получить ответ на этот вопрос, следует сопоставить все плюсы и минусы ипотеки, и только потом делать выводы.

Итак, к минусам ипотечного кредита относятся следующие особенности:

- высокая стоимость. До полного погашения, клиент заплатит стоимость еще одной квартиры в виде процентов;

- требуется справка об официальных доходах, размер которых позволит вносить ежемесячные платежи без просрочек.

( Все плюсы и минусы ипотечного кредита вȌбербанке) (Все плюсы и минусы ипотечного кредита вȌбербанке)

Следует отметить и тот факт, что данные минусы можно компенсировать преимуществами. Так, например, высокая стоимость не будет столь ощутимой, так она будет разделена на ежемесячные платежи на длительный срок. А в случае потери постоянного источника дохода, можно обратиться к кредитору с просьбой об отсрочке или рефинансировать кредит. Также определенным слоям населения государством предоставлена возможность воспользоваться льготами.

Для людей, желающих приобрести новую жилплощадь, с условием залога имущества, при рождении второго ребенка полезной может стать информация о возможности оформить ипотечное кредитование с использованием материнского капитала. Плюс ипотеки с материнским капиталом в Сбербанке заключается в низких процентных ставках, отсутствии комиссий, специальных условиях для тех, кто получает зарплату на карту Сбербанка и другие льготы для молодых семей.

Кроме того, есть возможность привлечь созаемщиков, что упростит ситуацию с ежемесячными платежами, а также можно получить любую кредитную карту банка на выбор. Оформив данный вид кредитования, для перечисления средств материнского капитала в счет погашения задолженности по ипотеке, следует в течение полугода обратиться в отделение ПФ РФ.

Казалось бы, все так идеально, что же является минусом? А минусы все-таки есть. К ним относится то, что военнослужащий привязан к месту службы до тех пор, пока не будет погашена задолженность, ограничение суммы накоплений двумя миллионами рублей, а также то, что жилье можно будет купить исключительно с вторичного рынка.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Жилищный кредит по-прежнему для большинства россиян является одним из доступных способов обзавестись собственной недвижимостью. Одним из банков, к которому чаще всего обращаются за получением займа, является Сбербанк.

Не удивительно, ведь учреждение давно зарекомендовало себя как надежный кредитор, а распространение сети филиалов по всей России дает возможность получить услугу кредитования рядом с домом. Но есть ли какие-либо подводные камни ипотеки в Сбербанке? Что нужно знать об этом?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Какие плюсы оформления жилищного кредита можно выделить:

Несмотря на ряд плюсов, есть и минусы, ипотеку в Сбербанке нельзя назвать идеальной по нескольким причинам:

Рассматривая вариант получения жилищного кредита в Сбербанке, нельзя упускать из вида и возможные риски. Самый главный из рисков – потеря недвижимости в связи с утратой платежеспособности. Конечно, при оформлении договора клиент может застраховать себя от этого риска. Но стремление сэкономить берет верх.

Ипотека – кредит долгосрочный. На 5-10 лет вперед предсказать возможные финансовые трудности нереально. Поэтому при потере работы, утрате созаемщика или снижении зарплаты ипотека станет долговой обузой.

Также существует риск утраты жилья в результате повреждения недвижимости. Несмотря на то, что квартира при оформлении кредита страхуется, компания-страховщик может отказать в компенсации, если посчитает сложившееся обстоятельство нестраховым случаем.

Условия ипотечного кредитования Сбербанка на первый взгляд кажутся привлекательными. Однако в процессе оформления сделки клиент может столкнуться с непредвиденными сложностями, о которых даже не подозревал, обращаясь в банк.

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

- оплата услуг оценщика;

- открытие банковской ячейки и счета;

- сопровождение риэлтора или юриста;

- оплата страхового взноса;

- государственная пошлина.

Суммы, которая приготовлена для оплаты первого взноса, может не хватить ввиду того, что оценка недвижимости окажется завышенной. Желательно накопить первоначальный капитал сверх планируемой суммы.

Оценка выбранного объекта производится только аккредитованной компанией Сбербанка. В условиях кредитования сказано, что клиент может выбрать стороннюю организацию, если она будет соответствовать его требованиям.

Однако рисковать не стоит, так как заплатив за услуги неаккредитованного специалиста, вы рискуете выбросить деньги на ветер – банк может не принять документ оценщика, сославшись на нарушения в его работе или на иные причины.

Перед подписанием соглашения рекомендуется внимательно с ним ознакомиться. А лучше – отдать на анализ юристу. Впрочем, для каждого клиента Сбербанк готовит типовой договор, образец которого можно найти на официально сайте. Поэтому узнать все его нюансы можно задолго до обращения в банк.

На что обратить внимание: