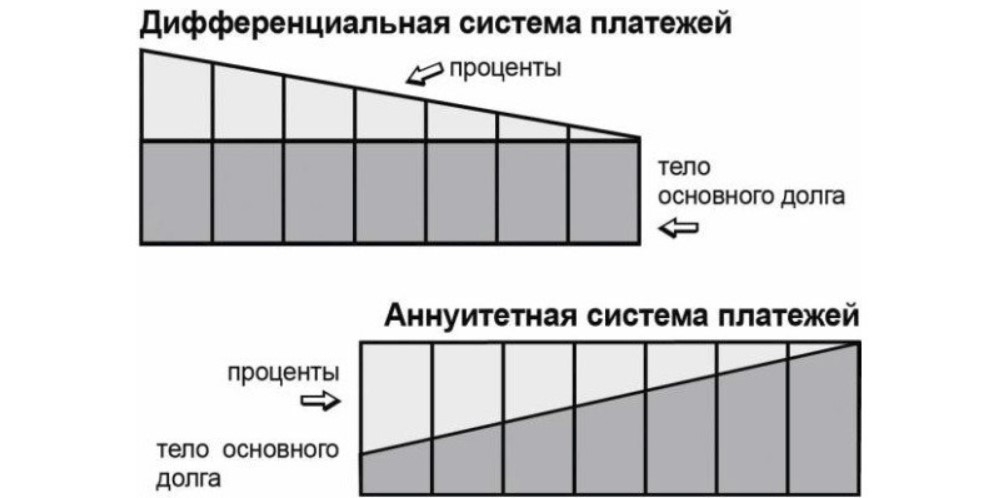

Чтобы понять сколько нужно платить в месяц по ипотеке, нужно разобраться в способах погашения таких кредитов. В большинстве случаев банки предлагают аннуитетную схему. Это значит, что платежи вносятся одинаковыми частями на протяжении всего периода действия договора. Согласно такому графику первыми погашаются начисленные проценты. К выплате самого тела кредита вы приступаете где-то со средины проплат.

Что это значит: чем дольше будет длиться ипотека, тем больше вы переплатите по процентам и позже приступите к погашению основной стоимости.

При аннуитетной схеме погашения не только платежи рассчитываются равными долями, но и промежутки их взносов – одинаковые:

- период и дату устанавливает банк;

- сумма рассчитывается по определенной формуле.

При расчете суммы обязательно учитывается количество месяцев для выплаты долга и процентная ставка.

Менеджер опирается на следующие данные:

Еще в процессе предварительных расчетов внимательно изучите условия договора, уточните сроки ежемесячных взносов и их размер. Если вас что-то не устраивает или сомневаетесь, лучше заранее оговорите с менеджером. Ведь ипотека открывается на много лет и у заемщика не должно оставаться непонятных моментов.

Преимуществом аннуитетной схемы расчетов считается неизменная сумма платежа. Вы всегда знаете, сколько потребуется денег для очередного взноса. Поэтому, сможете спланировать свой бюджет и отложить необходимые средства заранее.к содержанию ↑

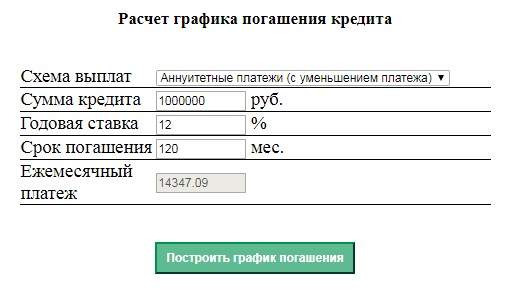

Разберем пример расчета задолженности на сумму в 1 миллион рублей и с процентной ставкой в 12% годовых.

Выберем три срока для ведения подсчетов:

- за 10 лет – размер переплаты составит 721 650,8 руб.;

- за 15 лет – размер переплаты составит 1 160 302,4 руб.;

- за 30 лет – размер переплаты составит 2 703 006,8 руб.

При такой разнице в переплате практически не ощущаются различия в ежемесячных взносах. Выше были показаны расчеты. Они составили 14347,09 руб./мес. для ипотеки на 10 лет и 10286,13 руб./мес. для ипотеки на 30 лет. Поэтому, не бойтесь рассчитывать погашение банковской ссуды на 10-15-летний срок кредитования. В таком случае вы будете вносить в кассу банка каждый месяц на 4 тыс. руб. больше, но на 60% уменьшите общую переплату. В нашем случае – это почти 2 миллиона руб.

Размер страхового полиса, который вас обяжут оплатить, может сказать только менеджер банка. Дело в том, что программа ипотечного кредитования в обязательном порядке предусматривает страхование:

- приобретаемой недвижимости – от этого полиса вы не сможете отказаться;

- жизни и здоровья заемщика – можно отказаться.

Стоимость страхового полиса обязательно указывается в основном договоре. Размер страховки обычно составляет 0,3-0,5% от цены на недвижимость. Оценку самой недвижимости дает эксперт. Чаще всего такого специалиста приглашает банк.

На оценочную стоимость влияют следующие факторы:

- материал, из которого сделаны стены и перекрытия; технические характеристики; состояние инженерных систем (канализация, вентиляция, водопровод, газопровод (при наличии), электрика);

- качество стройматериалов, состояние кровли, тип грунта на участке, наличие свободной площади.

Стоимость полиса возрастает до 1,5%, если к страховке на саму недвижимость добавляются расчеты по потере трудоспособности или жизни заемщика. Страховщик обязательно учитывает возрастную категорию клиента, его состояние здоровья на момент подписания договора и сферу занятости.

Заемщики уверены, что наиболее оптимальные сроки для оформления ипотечного кредита — от 25 до 30 лет. При этом мало кто задумывается о том, что при оформлении жилищной ссуды на 20 лет, и при оформлении ее на 30 лет, ежемесячные платежи будут практически одинаковыми. Но есть один очень существенный нюанс — во втором случае переплата по ипотеке значительно возрастет. И сколько же нужно будет платить в месяц, если ипотека оформлена в 1 миллион? О необходимых ежемесячных платеж поговорим далее.

Чтобы понять, как это работает на самом деле, в качестве примера рассмотрим ипотечный заем, оформленный на сумму 1 млн. рублей, условия которого предусматривают аннуитетную форму погашения задолженности. Процентную ставку по такой ссуде возьмем среднюю — пусть это будет 12%. Чтобы сравнить размеры переплаты, будем проводить подсчеты, ориентируясь на три разные срока оформления ипотеки:

- Ипотечный кредит был оформлен на срок 10 лет — ежемесячный платеж составит 14 349 рублей;

- Ипотечный кредит был оформлен на срок 15 лет — ежемесячный платеж составит 12 001 тыс. рублей;

- Ипотечный кредит был оформлен на срок 30 лет — ежемесячный платеж составит 10 286 тыс. рублей.

Чтобы в точности рассчитать суммы ежемесячных платежей в соответствии с графиком погашения задолженности, рекомендуем воспользоваться виртуальным калькулятором. В настоящее время практически каждый финансовый сайт, либо официальный банковский портал, предлагает своим пользователям доступ к подобному сервису.

Онлайн-калькулятор с расширенными возможностями, который поможет построить график платежей по ипотечному кредиту, а также рассчитать суммы ежемесячных платежей при досрочном погашении жилищного займа.

Если заёмщик уже выбрал банк, в котором собирается оформлять ипотечный кредит, то можно просмотреть расчёты по ипотеке прямо на официальном сайте этой компании. Благодаря такому виртуальному калькулятору, рассчитаете всё за считанные минуты и узнаете каким будет ежемесячный платеж по ссуде на 1 млн. рублей, принимая при этом в расчет любой период кредитования.

При оформлении кредита на 10 лет переплата составит 721 650 рублей. Если оформить ипотеку на 15 лет, то придется переплатить 1 160 302 рублей. Самой большой будет переплата при наиболее длительном периоде ипотечного кредитования — за 30 лет вы переплатите 2 703 006 рублей. Сделайте соответствующие выводы, прежде чем оформлять жилищную ссуду.

Примите к сведению, что подсчеты с помощью виртуального калькулятора являются приблизительными. Узнать точные суммы платежей можно в банке, у кредитного специалиста. На окончательную сумму кредитования влияют разные параметры: комиссии, страховка, штрафы и пени.

Однако, предварительный подсчет с может помочь сориентироваться и трезво оценить собственные финансовые возможности. Если клиент поймет, что условия кредитования неподходящие для него, то сразу можно обратиться в другой банк, предлагающий более выгодные ипотечные программы. Таким образом, подсчеты помогут выбрать наиболее оптимальный вариант жилищного кредитования.

Альфа-Банк входит в список надежных банков России

В отделение вы придете только для подписания документов

Для получения решения банка

В мобильном или интернет-банке

- Подача заявки и документов – онлайн.

- Рассмотрение заявки – 1-3 дня.

- Срок кредитования – от 3-х до 30 лет.

- Первоначальный взнос – от 15%.

- Сумма кредита – от 600 тыс. до 50 млн. рублей.

- Процентная ставка — от 9,39% для Готового жилья и Строящегося жилья.

- Страхование риска утраты или повреждения приобретаемой недвижимости. Дополнительно вы сможете оформить страхование риска утраты прав собственности на приобретаемую недвижимость, страхование жизни, страхование риска потери трудоспособности.

Рассчитать ипотеку

- Подключен к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь объекта недвижимости, а также к системе канализации.

- Обеспечен горячим (в том числе с использованием газовых систем отопления) и холодным водоснабжением ванной комнаты и кухни.

- Имеет исправное состояние сантехнического оборудования, дверей, окон и крыши (для квартир на последних этажах).

- Не находится в ветхом и/или аварийном состоянии.

- Не состоит на учете по постановке на капитальный ремонт с отселением.

- Не состоит в планах органов местного самоуправления и (или) государственных органов на снос.

- Имеет железобетонный, каменный или кирпичный фундамент.

Рассчитать ипотеку

Погашайте кредит без визита в банк!

Получите предварительно одобрение сразу в личном кабинете,

заполнив только паспортные данные.

Базовая процентная ставка по ипотеке по готовому и стоящемуся жилью:

Первичный рынок:

При первоначальном взносе 10-20% — 10,19%

При первоначальном взносе более 20% — 9,69%

Вторичный рынок:

При первоначальном взносе 15-20% — 10,49%

При первоначальном взносе более 20% — 9,99%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются):

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,3% Зарплатным клиентам Альфа-Банка

-0,3% Клиентам A-Private

Увеличивает (надбавки к базовой ставке, могут суммироваться):

+0,5% — ипотека по 2-м документам

+0,5% — для ИП и собственников бизнеса

+2% — отказ от страхования жизни

+2% — отказ от страхования титула

+4% — отказ от страхования жизни и титула

+1% — ипотека на жилой дом и земельный участок