Прочитайте также:

Очень дорого и сложно в наше время приобрести жилье в личную собственность. Без привлечения заемных средств рядовому россиянину это сделать практически невозможно. Прошедший в 2008 году всемирный экономический кризис, не только отрицательно сказался на покупательской способности населения, но и похоронил мечты большинства россиян на приобретение жилья в кредит под минимальный годовой процент. Однако банки, стремясь привлечь заемщиков, сами идут навстречу клиенту — облегчают условия предоставления ипотечных займов, понижают ставки кредитов и размеры первоначальных взносов. Ипотечный кредит становится все доступнее.

Приемлемым вариантом для многих российских граждан могут оказаться ипотечные кредиты от Сбербанка России. В Сбербанке действует несколько ипотечных программ для физических лиц с различным уровнем дохода (для получения кредита ваш уровень дохода должен быть хотя бы в два раза выше размера ежемесячного кредитного платежа). Размер процентной ставки и вид ипотечного кредита зависит от сроков и размеров займа, вида приобретаемого жилья, первоначального взноса и ежемесячной зарплаты или другого вида дохода заемщика.

Уникальным по своей доступности предложением для рядовых жителей России является акция от Сбербанка ипотека 10 10 10. Смысл ее заключается в том, что заемщику предоставляется кредит на 10 лет под 10-%-ную ставку годовых (в рублях) и с первоначальным взносом всего лишь 10% от стоимости приобретаемого жилья (вносит заемщик). Остальную часть стоимости приобретаемой квартиры (90%) вам предоставит Сбербанк. Еще одной приятной особенностью кредита Сбербанк ипотека 10 10 10 является отсутствие комиссии за выдачу кредита, а также то, что обеспечением по кредиту становится залог кредитуемой квартиры.

Для получения кредита по программе Сбербанка ипотека 10 10 10 вам необходимо выполнить ряд простых шагов.

1. Заполнить анкету-заявление и собрать все необходимые документы. В перечень обязательных для предоставления документов входят: паспорт заемщика, справка о доходах и о трудовой занятости, документы на кредитуемое жилье.

2. Предоставить пакет документов вместе с заявлением в любой филиал Сбербанка России.

3. Дождаться решения банка и подписать кредитный договор.

4. Получить необходимые средства и стать собственником и хозяином своего жилья.

Также имейте ввиду, что заемщик Сбербанка России имеет право на получение скидки или льготы по ипотечному кредиту. Сюда относится:

— единоразовый налоговый вычет за приобретение жилья (государство возвращает 13% средств заемщику от суммы потраченной на покупку квартиры, но не более чем с 2-х млн рублей);

— субсидии на уплату ипотечных займов молодым семьям и военнослужащим.

На сегодняшний день можно с уверенностью сказать, что с помощью уникального предложения от Сбербанка в России успешно развивается жилищное строительство, улучшается экономический климат, и решаются жилищные проблемы большинства российских граждан.

Для многих граждан принятие решения о покупке жилья, безусловно, означает жесткую экономию, процесс накопления денежных средств. Но ведь на все это потребуется очень много времени.

Есть ведь более удобный вариант – приобрести квартиру с помощью ипотечного кредита, а потом постепенно за нее расплачиваться. В этом случае деньги понадобятся только на внесение первоначального взноса по ипотеке.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Первоначальный взнос по ипотеке – это часть суммы от полной стоимости квартиры, которую, по условиям банка, обязан заплатить заемщик из своих собственных средств. Размер этого платежа составляет примерно 10 – 30% от стоимости объекта недвижимости.

С точки зрения банковских работников наличие у заемщика определенной суммы денег для приобретения жилья, характеризует его как ответственного и надежного клиента. Если уж человек смог накопить необходимую сумму, то и ежемесячные платежи по ипотеке тоже будет вносить своевременно.

Ипотечные программы, предлагаемые Сбербанком, достаточно разнообразны, причем, разнообразны они и по размеру первого взноса, и по процентным ставкам, а также есть программы, когда можно обойтись и без внесения своих личных средств:

Если же ни под одну из указанных программ потенциальный заемщик не подходит, то остаются такие варианты:

- Получить кредит для внесения первоначального взноса.

- Если имеется в собственности недвижимость, то ее можно оформить в залог банку. Подробную инструкцию, как взять ипотеку в СБ РФ под залог имеющейся недвижимости, вы найдете тут.

Это кредитное учреждение не предлагает ни одного продукта, где бы в чистом виде возможно было оформить ипотеку без внесения личных сбережений. Просто существуют некоторые альтернативные варианты оплаты этого взноса, разработанные специально для участников государственных программ.

Итак, сколько же процентов составляет первоначальный взнос? По ипотеке Сбербанка первоначальный взнос может составлять от 15% до 50%, все зависит от конкретной программы и различных нюансов при оформлении. В среднем, обычно размер его составляет 20 или 30%.

Программы Сбербанка с минимальным размером вносимых личных средств:

Максимальный размер первого взноса определен по программам:

Сбербанк не предлагает программы, где бы размер первого взноса составлял 10% от стоимости жилья. Но некоторые банки такой продукт предлагают, это, например, банк ВТБ и РайффайзенБанк.

С одной стороны, это, естественно, хорошо, что меньшую сумму придется выплатить сразу, но зато условия такой ипотеки в целом будут жестче, чем у займа с более высоким первым взносом:

- Такие займы могут выдаваться на более короткий срок.

- Более высокими будут проценты по кредиту и, соответственно, общая переплата в этом случае будет выше.

- Может быть ограничен выбор подходящего объекта недвижимости.

Иногда некоторые потенциальные заемщики не видят другого выхода, кроме как взять деньги на первоначальный взнос в кредит. Безусловно, это довольно рискованно, ведь позволить себе принять такое решение могут люди с достаточно высоким доходом, потому что:

- При проверке уровня платежеспособности клиента банк должен убедиться в его реальных финансовых возможностях.

- Придется выполнять два обязательства сразу – вносить платежи за оба кредита и при этом деньги должны оставаться еще на другие нужды.

Сбербанк может выдать кредит на первоначальный взнос под 17,5% (при условии, что будет задействован поручитель) или 18,5% и выше (без всякого обеспечения). Длительность срока такого кредита ограничена 5 годами, сумму же можно получить до 3 миллионов рублей.

Документы, которые необходимо предоставить в банк для получения займа:

- паспорт;

- копию трудовой книжки и справку с места работы;

- справку 2-НДФЛ.

Подобный кредит можно получить не только в Сбербанке, но и в других банках. Преимущество оформления такого займа состоит в том, что он дает возможность в кратчайшие сроки приобрести свое жилье, не нужно будет годами копить деньги. Ситуация может осложниться, если на первый взнос понадобится значительная сумма.

В этом случае можно:

- взять несколько кредитов в разных банках, чтобы в итоге получилась нужная сумма;

- оформить займ в одном банке под залог имущества.

Банк охотнее идет на сотрудничество с клиентом, если тот готов оплатить первоначальный взнос на ипотеку. Ведь факт наличия у него собственных финансов говорит о том, что:

- он серьезно и правильно относится к своим денежным средствам;

- способен экономить и откладывать деньги;

- в дальнейшем будет серьезно относиться к своим обязательствам и не допускать просрочек по выплате ипотеки.

Конечно, всегда в любом деле существуют положительные и отрицательные моменты, можно обозначить положительные стороны ипотеки в Сбербанке:

- Пониженные процентные ставки.

- Разнообразный выбор ипотечных программ – от квартиры в новостройке до загородной недвижимости.

- Наличие программ со льготными условиями для отдельных категорий граждан.

- Предоставление льгот при начислении процентов участникам зарплатного проекта.

- Возможность оформить займ по двум документам (не предоставляя справку с места работы).

- В этом банке самый высокий предельно допустимый возраст заемщика – 75 лет (на момент погашения кредита).

- Удобство оформления и дальнейшее обслуживание, так как офисы имеются практически в каждом уголке страны.

- Безопасность проведения сделки купли-продажи, ведь недвижимость будет находиться в залоге, поэтому она тщательным образом проверяется банком.

- У Сбербанка отличная репутация, ему можно доверять.

Из минусов можно отметить следующие моменты:

- Жесткие требования к заемщику в вопросе заработной платы (не менее 40 тысяч рублей) и стажа (обязательный стаж на последнем месте работы – 6 месяцев).

- Очень часто происходит навязывание страховки (заемщик не обязан страховать жизнь и здоровье).

Обзор ипотечных программ в СБ РФ, информацию об их условиях, достоинствах и недостатках, а также все о подводных камнях вы найдете в отдельном материале.

При выборе программы для ипотечного кредитования следует понимать, что чем больше будет размер первоначального взноса, тем ниже затем процентная ставка, ведь для банка-кредитора риски станут меньше. Для некоторых же категорий заемщиков существуют специальные предложения, которые позволяют не вносить свои личные сбережения, а воспользоваться помощью государства.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Ипотеку с первоначальным взносом 10% предоставляют многие банки. Какому предложению отдать предпочтение и какие аспекты нужно учитывать, рассмотрим в статье.

Ипотечное кредитование является оптимальным вариантом для покупки собственного жилья. В этом случае человеку необходимо учитывать множество моментов, чтобы оформить ипотеку по-настоящему выгодно. Одним из ключевых аспектов является объем первого взноса. Данный показатель может серьезно изменить условия кредитования, поэтому потенциальные заемщики всегда обращают повышенное внимание на его размер. Одним из популярных предложений является ипотека с первоначальным взносом 10 процентов. В данной статье мы рассмотрим основные моменты, а также представим ТОП 5 актуальных программ от кредитно-финансовых организаций.

Большинство банковских организаций предлагают воспользоваться ипотекой с первым взносом от 15 и выше процентов. Но, у многих людей не может быть сразу такой денежной суммы, поэтому заемщики пытаются найти другие способы. В некоторых случаях люди даже решают взять отдельный кредит на первоначальный взнос.

Ипотека с первоначальным взносом 10 процентов является довольно редким банковским продуктом. На нашем сайте вы можете ознакомиться с перечнем банков России, которые осуществляют подобное ипотечное кредитование.

Основным преимуществом этих программ является возможность стать обладателем собственного жилья, даже если у человека нет полной денежной суммы или взноса в размере 15-20%.

Также потенциальные заемщики должны учитывать, что существуют определенные минусы:

- лишь некоторые банки оказывают услугу;

- воспользоваться могут только некоторые категории заемщиков;

- процентная ставка по кредиту может быть выше, нежели на стандартных условиях;

- для получения может быть необходима дополнительная страховка;

- к потенциальным клиентам предъявляются весьма жесткие требования.

Из-за вышеперечисленных моментов могут возникнуть сложности при получении займа.

Некоторые специалисты считают, что подобными условиями также могут воспользоваться зарплатные клиенты то или иной банковской организации. Но, далеко не каждый банк согласится на размер первоначального взноса в 10%.

Как мы уже отмечали к потенциальным клиентам могут быть предъявлены более жесткие требования. В целом, можно выделить несколько основных моментов, которые стоит учитывать при подаче заявки. Обобщенными требованиями являются:

- гражданство Российской Федерации;

- соответствие возрасту программы, как правило, от 21 до 55 (60) лет;

- наличие регистрации;

- непрерывный трудовой стаж не менее полугода (года);

- определенный уровень платежеспособности клиента;

- наличие положительной кредитной истории.

Еще раз отмечаем, что вышеперечисленные требования являются обобщенными. Конкретные условия необходимо уточнять в определенной кредитно-финансовой организации.

Существует примерный список документации, которая может потребоваться при оформлении заявки на ипотеку с первоначальным взносом 10 процентов:

- паспорт;

- второй документ (водительское удостоверение или военный билет);

- копия трудовой книжки;

- документ, подтверждающий материальное состояние заемщика;

- анкета банка.

Также банковское учреждение имеет полное право потребовать от человека другие виды документов.

На данный момент небольшое количество банков предлагают гражданам воспользоваться подобным предложением. Мы подготовили ТОП 5 актуальных программ ипотеки от российских банков:

- ВТБ;

- Газпромбанк;

- Тинькофф;

- Промсвязьбанка;

- Бинбанка.

Каждая из программ имеет особенности, которые нужно обязательно учитывать.

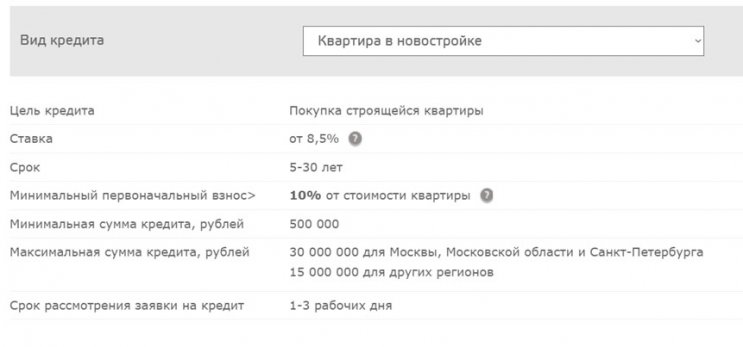

На сегодняшний день банк предлагает ознакомиться с двумя вариантами ипотеки с первоначальным взносом 10 процентов:

- Новостройка;

- Вторичное жилье.

В целом оба варианта имеют схожие условия и требования:

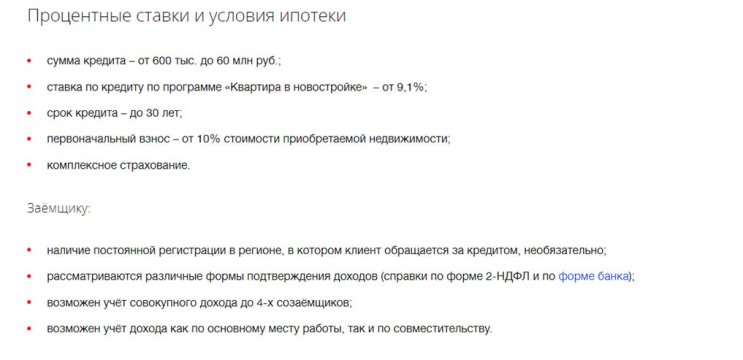

В Газпромбанке клиенты могут выбрать из нескольких видов ипотеки с первоначальным взносом 10 процентов:

- Премиальный стандарт;

- Ипотека у крупнейших застройщиков;

- Ипотека 9,2%;

- Первичный рынок;

- Вторичный рынок.

Рассмотрим программу Первичный рынок от Газпромбанка.

Заемные средства могут быть направлены на покупку:

- квартиры в строящемся доме;

- таунхауса, который находится на этапе строительства;

- апартаментов.

Стоит отметить, что первоначальный взнос 10 процентов действует только при приобретении квартиры. В остальных случаях потребуется 20% от суммы.

Для оформления ипотечного кредита человек должен подготовить следующие документы:

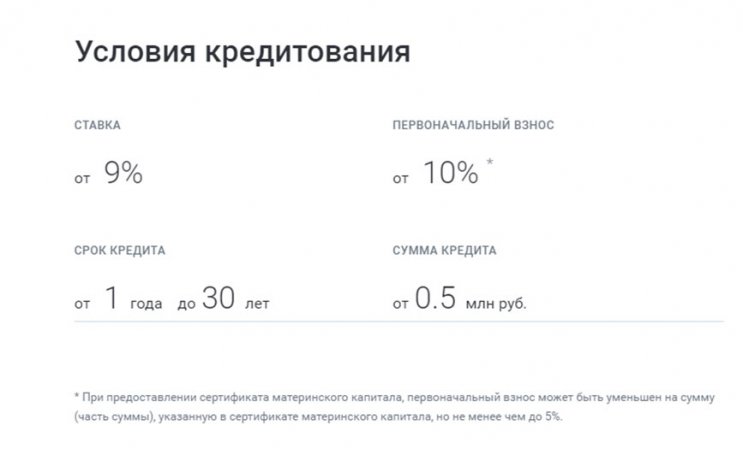

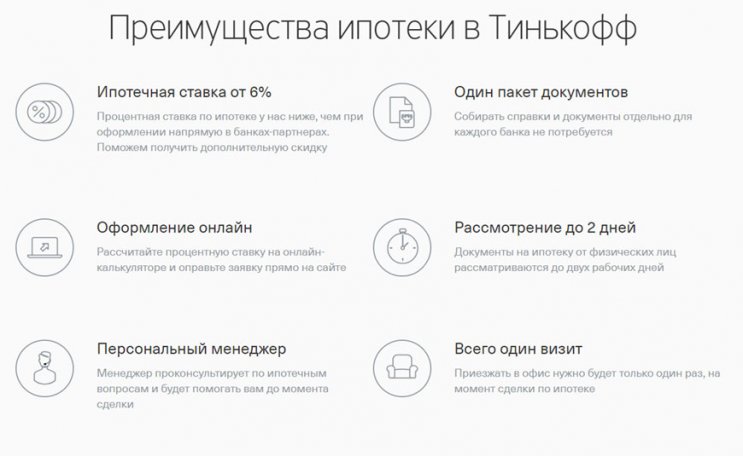

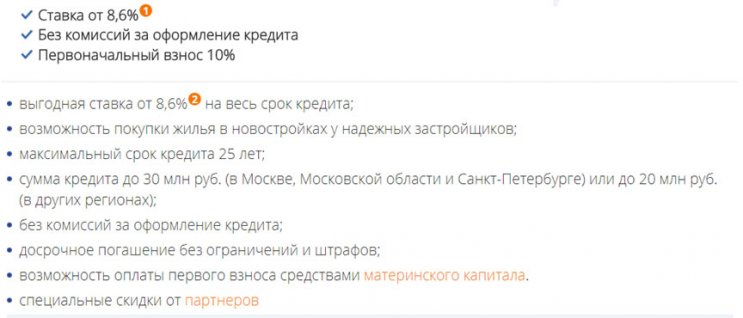

Довольно выгодные условия предлагает Тинькофф Банк. Основными преимуществами данной программы являются:

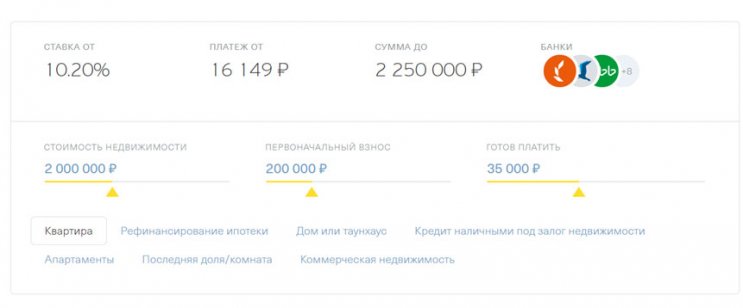

На официальном сайте вы можете воспользоваться кредитным калькулятором, который поможет подобрать оптимальную программу:

Также существуют программы с использованием материнского капитала или с господдержкой.

На данный момент существует специальная программа Новостройка от 8,6%.

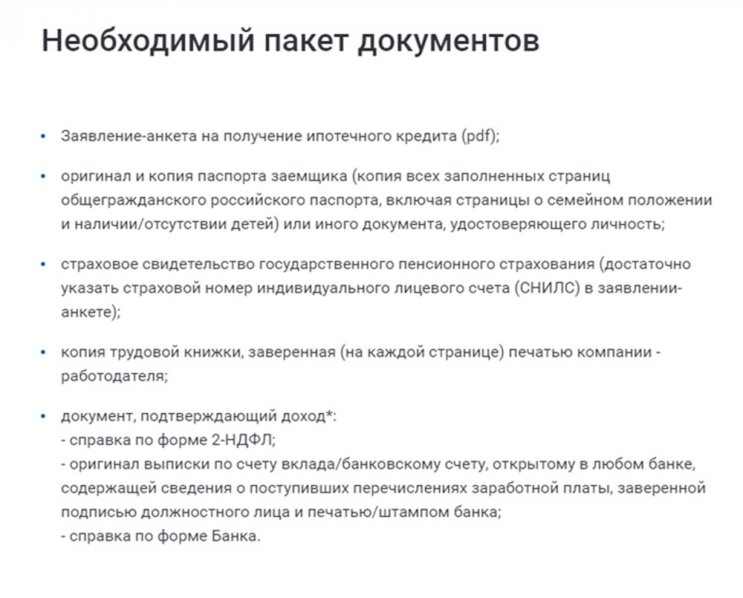

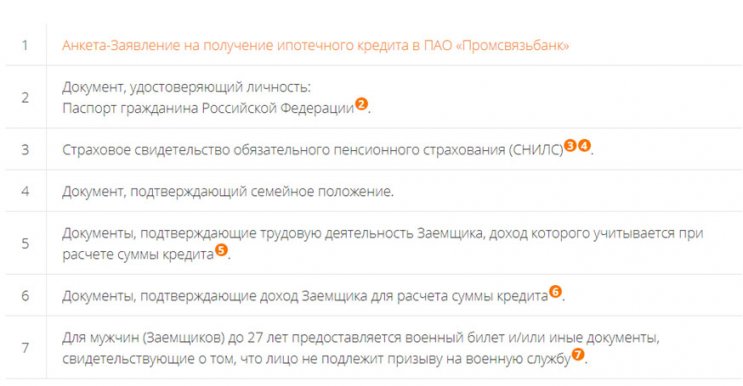

Для получения кредита необходимо предоставить следующие документы:

Ипотечной программой с первоначальным взносом 10 процентов в этом случае могут воспользоваться только зарплатные клиенты. На стандартных условиях ипотека будет оформлена со взносом в 15%.

При приобретении недвижимости в новостройке будут действовать следующие условия:

Ипотека с первоначальным взносом 10 процентов – это прекрасная возможность купить жилье на выгодных условиях. Но, к вопросу выбора банка нужно подойти крайне внимательно. Если вам необходима помощь, то заполните заявку на нашем сайте. Опытный кредитный специалист поможет выбрать оптимальный вариант.