Что такое аннуитетный и дифференцированный платежи? Чем они отличаются? Какой платеж выгоднее аннуитетный или дифференцированный?

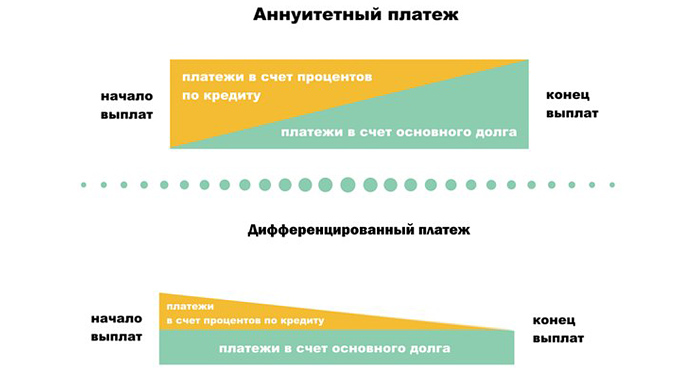

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит, допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных — 58 580,88 долларов. Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример — условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 000 000 рублей при разных сроках . Процентные ставки — примерные и усредненные (чем больше срок кредитования, тем выше процент).

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 000 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово — ощутимой).

При получении ипотеки ипотека от Сбербанка важно знать, что выбрать аннуитетные платежи или дифференцированные? В первом случае заемщик ежемесячно перечисляет одинаковую сумму, во втором – разные (сначала большие, затем меньше и меньше). На первый взгляд может показаться, что дифференцированные платежи выгоднее аннуитетных благодаря досрочной выплате процентов. В большинстве случаев это верно, но иногда ситуация будет противоположной.

Разница между ними довольно простая:

В 2019 году по всем ипотечным программам Сбербанка действуют только аннуитетные платежи. Уменьшить их размер можно только досрочным погашением и/или увеличением общего срока договора по согласованию с банком. Однако полезно разобраться и с тем, какая схема более выгодна, поскольку в других банках иногда применяются и дифференцированный вид.

Чтобы ответить на этот вопрос, можно разобрать практическую ситуацию – заемщик получает ипотеку на таких условиях:

- Стоимость квартиры 3 млн.

- Первоначальный взнос 600 тыс.

- Сумма кредита 2,4 млн.

- Ставка 11% годовых.

- Срок 20 лет.

В таком случае разница между двумя видами платежей становится очевидной.

| платеж | аннуитетный | дифференцированный |

| переплата за весь срок | 3,5 млн. | 2,6 млн |

| ежемесячный платеж | 25 тыс. | разные* |

* Максимальный составляет 32 тыс. (это первый платеж), а минимальный – 10 тыс. (последний). Величина перечислений постепенно уменьшается (в среднем на 100 рублей в месяц).

С одной стороны, очевидно, что переплата по аннуитету значительно больше, чем по дифференцированной схеме. Но у последней есть и свои недостатки:

- От заемщика потребуется подтверждение довольно высокого заработка, поскольку первоначальный размер платежей большой.

- Поскольку риск невозврата немного увеличивается, банк может подстраховаться и предоставить в кредит меньшую сумму, чем предоставил бы для погашения по обычной аннуитетной схеме.

- К тому же банк может предложить не столь выгодные условия, повысив ставку, страховые взносы и т.п.

Определенный риск есть и у самого заемщика. При дифференцированной схеме он должен обеспечить предоставление больших ежемесячных сумм для погашения ипотеки. В случае с аннуитетом можно просто перечислять равные взносы. А для экономии переплаты за проценты гасить долг досрочно, внося немного большую сумму, чем требуется.

Таким образом, математически дифференцированные взносы всегда выгоднее аннуитетных. Если к тому же погашать кредит досрочно, переплата по процентам снизится в еще большей степени, и ипотека ощутимо подешевеет. С другой стороны, заемщик должен обеспечивать возможность выплаты больших платежей, особенно в первое время. Поэтому дифференцированная схема подойдет для таких случаев:

- Гражданин имеет постоянный, предсказуемый и достаточно высокий доход (после уплаты кредита и других обязательных расходов остается и некоторая свободная сумма).

- При этом он может подтвердить этот доход документально.

- У заемщика есть желание и возможность гасить ипотеку сразу большими суммами, в том числе и больше тех, которые требует банк (хотя бы на 10%).

- Сумма займа довольно большая – 4-5 млн. руб. и более.

- Кредитный договор заключен на длительный срок – 10 лет и более.

В остальных случаях клиенту подойдет традиционная аннуитетная схема:

- Доход фиксированный (зарплата, пенсия), средний или небольшой.

- Возможность досрочного погашения есть, но не всегда.

- Сумма не слишком большая – например, квартира приобретается в регионе за 2-3 млн. руб.

- Срок ипотеки не слишком большой – до 10-15 лет.

Исходя из этого обзора можно прийти к выводу, что математическая разница на переплате не всегда автоматически означает выгодность дифференцированных платежей. Позволить их себе могут в основном только те заемщики, которые получают доход выше среднего. В таком случае можно не только покрыть большие расходы в первые месяцы и годы, но и выплатить ипотеку частично досрочно и сразу уменьшить размер платежей.

В настоящее время подавляющее большинство банков дифференцированный платеж по ипотеке не предоставляют, предпочитая делать расчет по аннуитетной системе. при детальном анализе финансового рынке Российской Федерации было выявлено всего 8 кредитных учреждений, которые позволяют потенциальному заёмщику при заключении договора сделать выбор каким образом будет проводится расчет ежемесячного платежа: равными или уменьшающимися частями.

Для начала уточним, что дифференцированный платеж по ипотеке – это такая система расчета ежемесячного платежа, когда вся суммы тела долга делится на равные доли, а проценты начисляются только на остаток задолженности. Но это создает определённые трудности. Так, на первые 60 платежей придется основная масса выплат, поскольку проценты будут рассчитываться исходя из огромной суммы тела основного долга. Для примера возьмем сумму ипотеки в 5 000 000 рублей. Допустим, ипотека оформлена на 10 лет. Это 120 ежемесячных платежей. Сумма основного долга на каждый из них будет считаться следующим образом: 5 000 000 / 120 = 41 666 рублей. К этому добавляются проценты. Они рассчитываются следующим образом: 5 000 000 * 10 % / 12 = 41 666 рублей. Итого сумма ежемесячного платежа в первый месяц составит 41666 +41666 = 83888 рублей.

А теперь приятная новость – со второго месяца эта сумма будет постоянно уменьшаться за счёт того, что будет уменьшаться тело основного долга, на которое рассчитывается процентная годовая ставки. Для примера рассмотрим ситуацию, когда при сумме ипотеки в 5 000 000 рублей прошел 1 год и было сделано 12 платежей ежемесячных взносов.

Соответственно тело долга осталось 4 500 000 рублей. По расчету стабильной остается та часть, которая погашает основную часть долга, это 41666 рублей. К ней добавляется часть, состоящая из начисленных процентов. Это будет 4 500 000 *10 % / 12 = 37 500 рублей. итого общая сумма платежа составит 41 666 + 37 500 = 79166 рублей. Итого за первый год выплат без досрочного погашения сумма ежемесячного платежа уменьшилась почти на 5000 рублей.

И с каждым годом сумма ежемесячного платежа будет только уменьшаться. Что делать выплату ипотеки более выгодной для заемщика.

Стоит знать все преимущества и недостатки данной системы расчетов в сравнении с аннуитетными платежами. В долгосрочной перспективе у дифференцированного платежа по ипотечному кредиту только преимущества:

- более короткий срок кредитования;

- быстрое погашение тела основного долга;

- снижение суммы ежемесячного долга;

- существенная экономия за счет равномерного распределения вносимых средств;

- все дополнительные вносимые финансы уходят на погашение основного долга, а при аннуитетных платежах даже сумма сертификата материнского капитала при внесении в банк в качестве досрочного погашения ипотеки уходит на оплату начисленных процентов.

Дело в том, что аннуитетный платеж рассчитываемся совершенно по другой формуле. Он построен таким образом, что в течение всего срока кредитования заёмщик выплачивает примерно равные ежемесячные платежи. Они зафиксированы в графике ежемесячных платежей и могут меняться только по заявлению заемщика на их перерасчет. Для этого нужно внести довольно существенную денежную сумму, чтобы как-то уменьшить сумму основного долга.

Нужно заметить, что сделать это весьма проблематично. Все аннуитетные платежи построены на принципе, что сумма процентов за использование заемных финансовых средств рассчитывается сразу же за весь период ипотечного кредитования. И потом вперед взимаются проценты, а все, что останется – отправляется ан погашение основного тела долга. А оставаться на начальной стадии выплат может и 100 рублей и 200 рублей. Представьте себе, что при аннуитетных платежах вы сначала выплачиваете начисленные проценты. Первые 5 – 7 лет ипотечные заемщики в принципе не погашают свой долг перед банком. Они оплачивают банку проценты за то, что он дал деньги в долг. Поэтому внесение дополнительных денег в счет досрочного погашения ипотеки в первые годы полностью уходит на погашение процентов.

Добиться хоть какого-то снижения суммы основного долга при таком подходе практически невозможно. Но и аннуитетная система имеет собственные преимущества.

Так, при выборе дифференцированного платежа нужно учитывать следующие потенциальные недостатки:

- потенциальная сумма кредита в этом случае будет зависеть от того, сможете ли вы выплачивать достаточно серьезные ежемесячные платежи в первые годы ипотечного кредитования;

- соответственно, для подобной системы выплат нужно иметь достаточные доходы;

- потребуется внести довольно большой первоначальный взнос.

На этом недостатки дифференцированной системы платежей заканчиваются. И остается самый огромный минус. Даже если вы достаточно зарабатываете и у вас есть возможность внесения солидного по сумме первоначального взноса, не каждый банк согласится выдать ипотеку по данной системе. Подобные платежи крайне невыгодны для кредитного учреждения, поскольку при аннуитетной системе выплат переплата за использование заёмных финансовых средств может доходить до 200 – 300 процентов.

Осталось выяснить, где дают ипотеку с дифференцированными взносами – какие банки предоставляют своему потенциальному заемщику подобный выбор. Среди работающих на российском финансовом рынке таких кредиторов крайне мало.

Посмотрите на видео: аннуитетные или дифференцированные платежи по ипотеке, что выбрать: