Покупка квартиры – ответственный шаг. Зачастую у будущего владельца нет всей нужной суммы целиком и приходится обращаться в банк. Это нормальная практика, однако возникает вопрос, что лучше взять: потребительский кредит или ипотечный? Рассмотрим каждый из вариантов подробнее.

Этот тип кредитования очень популярен среди жителей РФ так как является одним из наиболее доступных вариантов получения собственного жилья. Чаще всего ипотечный кредит оформляется именно для покупки недвижимости, хотя формально, под ипотекой обычно подразумевается любой кредит, залогом по которому выступает недвижимость.

Среди ипотечных кредитов особенно актуальны и выгодны следующие программы:

- Военная ипотека. Предназначена только для военнослужащих. Позволяет с минимальными усилиями и практически без затрат получить собственное жилье практически в любом регионе страны. Примечательно, что ипотеку оплачивает государство вплоть до того момента, пока кредит не будет погашен или пока военнослужащий не уволится со службы.

- Молодая семья. Этот продукт предполагает государственную поддержку для молодых семей. Ставка будет ниже, а условия несколько проще.

- С использованием материнского капитала. Для тех, у кого родился 2 или любой последующий ребенок. Государство выдает специальный сертификат, который, помимо всего прочего, можно использовать, например, для первоначального взноса по ипотеке или погашения части долга, если кредит уже был оформлен до рождения малыша.

Логично, что если у человека есть возможность воспользоваться любой из представленных выше программ, то выбирать нужно однозначно ипотеку. В противном случае можно рассматривать и потребительский кредит.

Особенности ипотечного кредитования:

| Возраст | Выдают от 21-25 лет и до 60-70 лет на момент погашения. Учитывая срок кредита, оформить такой заем позже 40 лет уже достаточно сложно. |

|---|---|

| Процентная ставка | В среднем: 10-15% годовых. |

| Срок кредитования | До 30 лет. |

| Сумма займа | От 500 тысяч и до бесконечности. |

| Обеспечение | Требуется залог недвижимости. |

| Страхование | Нужно как минимум страхование недвижимости. Чаще всего и жизни заемщика, а то и его финансового состояния. |

| Оценка недвижимости | Иногда банк проводит оценку самостоятельно, но нередко можно встретить и требование о предоставлении отчета об оценке от лицензированной компании. |

| Платежеспособность | Нужно подтверждение дохода по справке 2-НДФЛ или аналогов. |

| Трудовой стаж | Нужно подтверждение непрерывного стажа сроком от 2-3 лет и больше. |

| Первоначальный взнос | Нужен взнос в размере от 10 до 50%, в зависимости от ситуации. |

Потребительское кредитование также пользуется большой популярностью за счет сравнительной простоты оформления и меньшими требованиями к клиенту. Каких-то конкретных льготных программ не существует. Зато, есть варианты с микрозаймами, которые выдаются не банками, а всевозможными микрофинансовыми организациями.

Процент по таким микрокредитам значительно выше, чем у обычных (может достигать нескольких сотен процентов в год). Именно такие займы оформлять для покупки квартиры однозначно не стоит. А вот при определенных условиях обычный потребительский кредит может использоваться для приобретения недвижимости.

Особенности потребительских кредитов:

| Возраст | От 18 лет и до 60-65 лет на момент погашения. |

|---|---|

| Процентная ставка | 20-35% годовых. |

| Срок кредитования | До 10 лет. Чаще всего 2-5 лет. |

| Сумма займа | От 1000 рублей и выше. Редко превышает 100-200 тысяч рублей. |

| Обеспечение | Обеспечение требуется только при оформлении крупной суммы. |

| Страхование | Нужно только при оформлении залога. |

| Оценка недвижимости | Нужно только при оформлении залога. |

| Платежеспособность | Подтверждение обычно не требуется, за исключением получения крупных сумм. |

| Трудовой стаж | Требуется редко. |

| Первоначальный взнос | Не нужен. |

Рассмотрим все указанные выше пункты при том или ином виде кредита:

- С точки зрения возраста особой разницы нет, однако учитывая тот факт, что потребительский кредит выдается на срок до 10 лет максимум, оформить его после 40-50 лет значительно проще, чем ипотеку.

- Процентная ставка по ипотеке значительно меньше, чем в потребительском кредитовании.

- Срок кредитования выше у ипотеки, потому, с точки зрения экономии семейного бюджета, она выгоднее. С другой стороны, этот же фактор приводит к значительной переплате, даже несмотря на то, что ставка ниже. Однако далеко не каждый человек может ежемесячно платить кредит в сумме от 30 тысяч рублей и выше, как это придется делать при потребительском кредите. Главная причина – очень большая стоимость квартир.

- Сумма займа однозначно выгоднее в ипотечных кредитах. Обычно она ограничена лишь финансовым состоянием заемщика и стоимостью квартиры. В случае же с потребительским кредитом суммы обычно хватает лишь на небольшую часть стоимости квартиры. То есть, такой вариант будет выгоден только в том случае, если у клиента банка уже накоплено около 70-80% от стоимости жилья, и в банке нужно взять лишь небольшую часть.

- Если брать крупный потребительский кредит, обеспечение со страховкой и оценкой все равно понадобиться. А брать небольшой заем с точки зрения покупки квартиры не имеет смысла. Так что в этом случае оба способа примерно равны.

- Подтверждать платежеспособность и трудовой стаж при оформлении потреб кредита на крупную сумму придется точно так же, как и при ипотеке.

- А вот первоначального взноса у потребительского кредита нет, чем он выгодно отличается от ипотеки.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

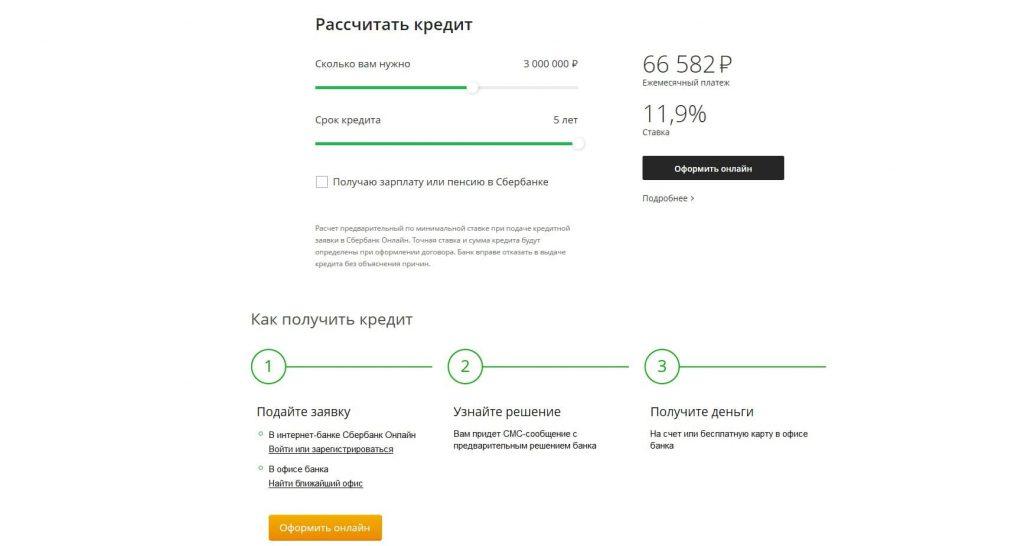

Если не хватает собственных средств на квартиру, кажется, что ипотека – единственное решение. Но на самом деле это не всегда так, ведь банки готовы выдавать и обычные потребительские кредиты на суммы по 5-10 млн рублей на длительный срок.

Условия: сумма, срок, процентные ставки

В первую очередь, ипотечный кредит отличается от потребительского своей целью. Ипотеку никак, кроме как по назначению (на приобретение жилья), использовать невозможно, потому что банк жестко контролирует все платежи. В случае с потребкредитом заемщик может тратить сумму по своему усмотрению, и в том числе на покупку недвижимости. Но насколько это целесообразно?

Процентные ставки по потребительским кредитам хоть и снижаются, но все еще выше ипотечных. Так, у Сбербанка России, который является абсолютным лидером на рынке услуг частным лицам, минимальная процентная ставка на потребительский кредит без обеспечения составляет 13,9% (для зарплатных клиентов). Ипотечный кредит на новостройки можно взять по ставке от 7,4% (ставка по программе субсидирования ипотеки застройщиками).

– Ставки по самому дешевому ипотечному кредиту получаются ниже, чем у самого недорогого потребительского кредита почти на 6,5%, что составляет существенную разницу, – подчеркивает эксперт в сфере финансов и банковского менеджмента Института МИРБИС Владимир Григорьев. – Даже если мы учтем, что в реальности сумма может немного измениться и ипотечный кредит станет за счет страховок или дополнительных условий дороже на 3%, все равно разница заметна.

Второй важный момент – сумма. Ограничений по сумме ипотечного кредита нет, в основном, она зависит от доходов заемщика. По потребительским кредитам ограничения существуют. Сбербанк готов давать в кредит без обеспечения сумму в пределах 3 млн рублей, 5 млн рублей – под поручительство физических лиц и до 10 млн рублей – кредит, обеспеченный уже находящейся в собственности недвижимостью.

И, наконец, сроки. Большая часть потребительских кредитов все-таки ограничена сроком в 5 лет, в отличие от ипотечного, который можно взять на срок до 30 лет. Потребкредиты банки готовы давать до 20 лет только под залог недвижимости.

Эксперты считают, что несмотря на то, что потребкредиты становятся похожими на ипотечные, условия предоставления ипотеки все равно будут всегда выгоднее.

– Даже с увеличением сроков кредитования и снижением процентных ставок потребкредит может только приблизиться к ставкам и срокам ипотечного продукта, но не догнать его. Это связано, прежде всего, с тем, что сами банки всегда будут рассматривать ипотечное кредитование как менее рисковое и, соответственно, ставки по нему будут ниже, суммы – больше, а сроки возврата – длиннее, – считает финансист Роман Алехин.

Первоначальный взнос и залог

Главное преимущество потребительского кредита – это отсутствие первоначального взноса. В случае с ипотекой банки требуют внести обычно от 15% до 25% от суммы, которая необходима.

Кроме того, если вам нужно менее 3 млн рублей, то можно взять кредит без обеспечения, тогда как ипотека дается только под залог недвижимости.

– То есть, в первом случае квартира сразу переходит в вашу собственность и поэтому морально вам, скорее всего, легче, а при ипотеке ваша недвижимость будет находиться в залоге у банка до тех пор, пока вы не закроете кредит, и в случае непредвиденных обстоятельств ее можно лишиться, – говорит руководитель проектов Европейской Юридической Службы Владимир Замазий.

– Но с другой стороны, когда происходит кризис, случаев увеличения ставки по уже действующим ипотечным кредитам практически не встречается. Тогда как по потребкредитам ставки поднимали – например, в 2015 году ставки выросли уже по выданным кредитам, – отмечает Григорьев.

Для получения потребительского кредита собрать пакет документов намного проще. Особенно если вы зарплатный клиент банка, в котором собираетесь осуществлять заем – в таком случае часто достаточно только паспорта. При этом если вы собираетесь использовать средства материнского капитала, то вам подойдет только ипотека, в счет потребкредита его засчитать нельзя.

Статистика подтверждает слова экспертов: грань между потребкредитом и ипотекой постепенно стирается.

В каких случаях лучше взять потребительский кредит?

– Если речь идет о сравнительно небольшой сумме кредита – менее 20% от стоимости приобретаемой недвижимости.

– Если вам нужны деньги на небольшой срок, поскольку у вас вот-вот должна появиться полная сумма для закрытия кредита. Например, вы продаете дорогой автомобиль, дачу, другую квартиру.

– Если нет собственных средств для первоначального взноса.

– Если нет времени на оформление ипотеки. Если человек занятой и время, потраченное на оформление документов для ипотеки, дороже разницы в ставках, а дохода достаточно, чтобы уложиться в срок потребкредита.

В каких случаях лучше взять ипотечный кредит?

– Если необходимо уменьшить ежемесячный платеж до уровня, при котором останутся деньги на жизнь.

– Если вы планируете брать большую сумму и расплачиваться в течение долгого времени.

– Если это первичная покупка жилья, когда за уплаченные проценты можно получить налоговый вычет или погасить долг материнским капиталом.

Давайте разберемся, что такое ипотека. Чем она отличается от кредита. И какое решение лучше: ипотека или кредит на покупку квартиры.

Приобретение жилья — важный этап в жизни человека. Самостоятельно купить квартиру, на собственные сбережения, сложно. Даже при высоком ежемесячном заработке. Есть два распространенных решения такой финансовой проблемы: ипотека и кредит. Чтобы понять, что лучше взять: кредит или ипотеку, разберемся в терминах.

Кредит — это сумма денег, которые вам одолжил банк. С условием обязательного возврата в определенный срок с определенными процентами. У каждого банка свои условия, сроки и процентные ставки за предоставление кредита.

Ипотека — это разновидность кредита. С важным дополнением: при ипотеке ваше будущее жилье остается в залоге у банка, пока вы полностью ее не погасите. Ипотеку придумали специально для банковских займов под недвижимость.

В чем плюсы ипотеки:

- Выдают в долг крупную сумму на приобретение жилья.

- Выдают на длительный срок (5-30 лет). Ежемесячные платежи при этом снижаются. Человеку комфортнее выплачивать небольшие суммы.

- Невысокие процентные ставки. Можно подобрать вариант с учетом льгот и действующих государственных программ.

- Возможность один раз получить налоговый вычет как по основной сумме, так и по выплаченным процентам.

- Разрешают использовать материнский капитал для погашения ипотечных выплат. И как первоначальный ипотечный взнос на ипотеку тоже.

- Банк и страховая компания проверяют приобретаемое вами жилье. Можно быть уверенным в чистоте сделки.

Ипотечные плюсы не дают четкого понимания, что выгоднее брать, кредит или ипотеку. Нужно знать и о минусах.

- Большой пакет документов для оформления.

- Срок рассмотрения заявки — до восьми рабочих дней (больше или меньше, зависит от банка).

- Обязательно придется внести первоначальный взнос (обычно 10-30 % от стоимости жилья).

- Вы выплачиваете банку сумму больше стоимости вашего жилья в два раза и больше.

- Пока ипотека полностью не погашена, ваше право собственности ограничено. Например, нельзя продать, обменять, сдать в аренду, оформить в дар квартиру без одобрения банка.

- Вы обязаны оплатить страховку на квартиру, на свою жизнь и здоровье. Но если страховой случай наступит, выплаты получит банк.

- При низком доходе человека банк требует заемщика привлекать созаемщиков.

- Банк может не одобрить выбранную вами квартиру. Например, на выдачу ипотеки влияет износ здания, особенности конструкции (откажут, если есть деревянные перекрытия кровли, газовые колонки в помещении, фундамент из горючих материалов). При незаконной перепланировке ипотеку тоже, скорее всего, не выдадут. Перепланировка должна быть официальной, зафиксированной в техпаспорте. Расположение жилья тоже имеет значение: могут не одобрить ипотеку на недвижимость в пригороде или неблагоприятном для жизни районе. Обязательно проверят подключение к коммуникациям с горячей и холодной водой, к системе отопления. Банк будет тщательно изучать вариант вашего жилья. Потому что оно — залог. Банку нужно знать, что он сможет успешно продать такой залог. Если это потребуется.

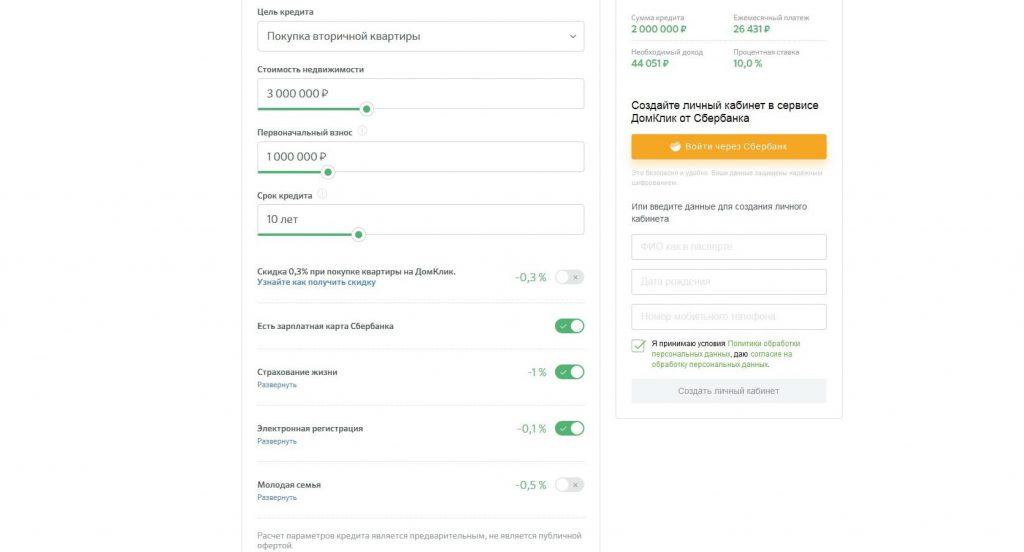

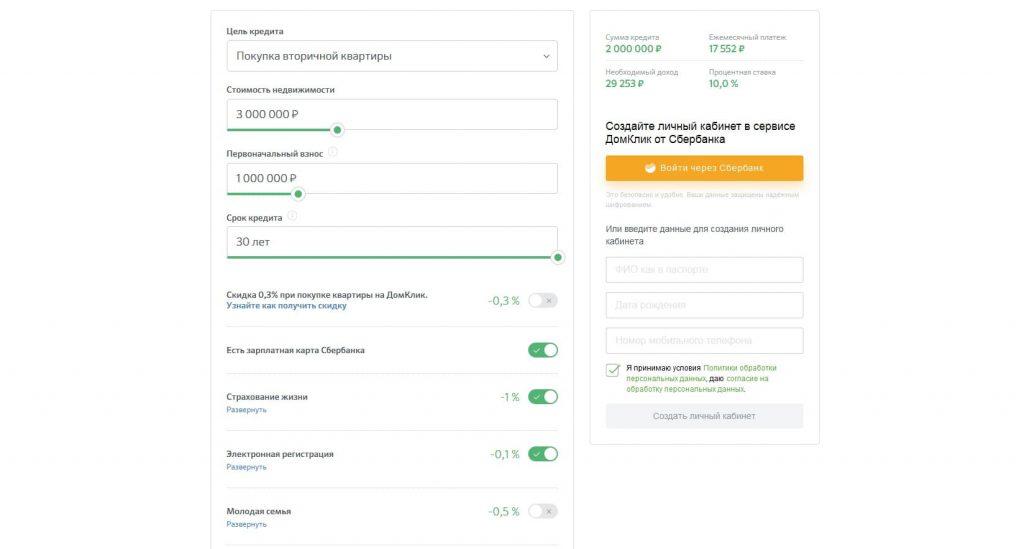

Изменяем сроки кредита — меняются ежемесячные выплаты и требования к доходу. Очень наглядно.

При увеличении срока снижается ежемесячный платеж. И необходимый для погашения кредита доход. Но чем больше срок кредита, тем выше переплата за него. Тот самый минус, от которого никуда не деться.

Сначала о плюсах:

- Жилье не находится в залоге у банка, как при ипотеке. Вы сразу можете распоряжаться им.

- Вам не требуется одобрение банка на покупку.

- Пакет документов для оформления меньше.

- Заявление рассматривается быстро.

- Страхование оформлять не обязательно. Если все-таки оформили, при страховом случае выплаты получит не банк, а вы.

- Не нужно оплачивать первоначальный взнос.

Сразу видны минусы такого варианта:

- Маленькие сроки погашения, до пяти лет. Из-за этого высокие ежемесячные выплаты.

- Процентная ставка выше ипотечной.

Кредит хорош при расширении жилплощади. Например, вы продаете квартиру и покупаете более дорогой вариант. На руках есть сумма, около 70 %. Кредитом вы закрываете недостающие средства. Покупаете квартиру и чувствуете себя полновластным хозяином.

Комментарии экспертов специально для сайта Сашки Букашки:

Антонина Шорникова

специалист по ипотечному кредитованию Euroinvest Development

В последние годы прослеживается тенденция покупки квартиры с привлечением ипотечного кредитования. Например, когда человек приобретает однокомнатную квартиру стоимостью 3 миллиона рублей с первоначальным взносом 500 тысяч, он понимает, что получить 2,5 миллиона в ипотеку намного легче, чем нецелевой кредит. В этом случае ставка ниже, есть возможность выбрать больший срок кредитования и отрегулировать тем самым размер ежемесячного платежа.

Также многие обращают внимание на то, что при ипотеке можно осуществить возврат налога. И если сумма кредитного договора будет 2,5 миллиона рублей, то и разовый возврат с нее будет ощутимым, а, следовательно, имеет смысл выбрать ипотеку.

Однако встречаются клиенты, которые предпочитают именно потребительский кредит, ведь тогда квартира не будет находиться в залоге у банка, и достаточно крупную сумму сейчас можно взять на срок до 5 лет. Конечно, размер собственных первоначальных вложений в покупку объекта недвижимости будет значительно выше.

И еще нужно учитывать разницу в ставке – она будет варьироваться от 13% до 21% годовых. Если же сравнивать переплату при ипотеке со ставкой в 9,7% годовых и при потребительском кредите в 20,5% годовых на 5 лет, то сумма составит более 100 тысяч.

Ситуаций, когда нецелевой кредит для покупки жилья выгоднее ипотеки, очень мало. Потому что в любом случае ставка по ипотеке в 99% случаев будет ниже. И получить саму ипотеку проще, потому что есть залог в виде квартиры.

Нецелевой кредит – более удобный вариант, если нет первоначального взноса и сумма нужна относительно небольшая (до 3 миллионов). Или если не хватает небольшой суммы, а сделку по покупке имущества нужно закрыть срочно. Оформляется потребительский кредит действительно быстрее – в том числе, потому что необходимо меньше документов.

Все же что выгоднее: ипотека или кредит на квартиру? Изучайте предложения крупных банков. Не спешите при выборе. Рассмотрите побольше вариантов.

Если позволяют средства, проще и комфортнее оформить потребительский кредит.

Если средства не позволяют, лучшим решением станет ипотека. Она хороша тем, что можно подобрать удобный срок выплаты. Такой, чтобы хватало и на погашение ипотеки, и на жизнь.