Чтобы снять необоснованные требования и претензии менеджера, вы можете адресовать его на сайт Сбербанка, где прямо сказано, что добровольное страхование жизни и здоровья не является обязательным условием для получения кредита.

В случае, когда вам продолжают навязывать услугу, вы можете потребовать предоставить вам основания отказа в выплате (кредите) в письменном виде. С этим письменным ответом вы можете обратиться к руководству банка или в суд.

Также вы должны понимать, что менеджер Сбербанка не имеет права обязывать вас заключать договор исключительно с кредитным учреждением самого Сбербанка. В качестве альтернативы вы можете рассмотреть разные варианты и узнать условия страхования в других страховых компаниях, аккредитованных Сбербанком. Список этих страховых учреждений размещен ниже.

Страхование жизни и здоровья заемщика это 1,99% от страховой суммы, равной займу; страхование жизни и здоровья в связи с недобровольной потерей работы это 2,99%; страхование жизни и здоровья с самостоятельным выбором параметров –2,5%.

Те же самые услуги вам могут оказать партнеры Сбербанка по страхованию жизни по ипотеке.

СПИСОК аккредитованных страховых компаний Сбербанка для страхования жизни и здоровья заемщиков (партнеры):

- Абсолют Страхование

- Адонис

- Альфа Страхование

- ВСК

- ВТБ Страхование

- Гранта

- Зетта Страхование

- Ингосстрах

- Либерти Страхование

- ПАРИ

- РЕСО-Гарантия

- Сбербанк страхование жизни

- СОГАЗ

- Сургутнефтегаз

- Чулпан

- ЭНЕРГОГАРАНТ

Стоимость полиса у этих страховщиков может быть значительно ниже. При этом, снижение ежемесячных выплат на кредит, взятый в Сбербанке, на 1% должно быть вам обеспечено, независимо от того, где вы застрахованы. Если вы потребуете образец договора кредитования, там это должно быть прописано отдельным пунктом.

В последние годы заемщики все чаще пользуются этой услугой, чтобы снизить риски и ставку по кредиту на 1%. Ровно на 1% Сбербанк повышает ставку в случае, если у вас нет активированного полиса по страховке вашей жизни и здоровья. Если учитывать срок всех дальнейших платежей, который может превышать 20 лет, это ощутимое снижение переплаты.

- Смерть заемщика;

- Устойчивое расстройство здоровья и инвалидность;

- Травмы и острые заболевания;

- Частичную потерю трудоспособности.

Если в жизни клиента наступает хоть одно из этих обстоятельств, то страховая компания должна вернуть банку остаток кредита и погасить за заемщика часть долга или всю задолженность целиком. Кроме того, страховая организация может рассмотреть вопрос о том, чтобы часть средств потратить на лечение ипотечного заемщика. В этом будет заинтересован и банк, которому выгодно, чтобы клиент восстановил здоровье и продолжал делать выплаты. В случае смерти заемщика, бремя выплат может лечь тяжелым грузом на плечи близких родственников. Поэтому добровольное страхование жизни и здоровья при получении ипотеки является надежным инструментом обеспечения обязательств по кредиту как заемщика так и банка.

Выгодоприобретатель, то есть получатель средств, накопленных по страховке будет назначен тем, кто оформляет страховку. Им может быть ваше доверенное лицо, родственники или банк. В разных случаях вы сможете распорядиться денежными средствами по разному. Но в любом случае ваши взносы не подлежат аресту и не делятся при разводе. Надо понимать, что добровольное страхование жизни – это лично ваш выбор, и выгодоприобретателем в данном случае лучше назначить себя и своих близких. В то время, как по договору страхования объекта недвижимости выгодоприобретателем остается банк до тех пор, пока вы не выплатите ипотеку.

Многие люди, сталкиваясь с такими проблемами, впоследствии винят банк или судебных приставов за изъятие своего имущества – жилья в самый трудный момент жизни, когда они теряют кормильца.

Надо понимать, что страхование объекта недвижимости и страхование жизни заемщика – это разные вещи. Программы по страхованию жизни направлены на защиту заемщика и членов его семьи.

Стоимость полиса рассчитывается, исходя из суммы вашего кредита. Или с той суммы, которую вам осталось погасить по кредиту, если вы приобретаете его уже после заключения кредитного договора на этапе выплат. Полис может быть действителен в течение 12 месяцев, а также может быть многолетним. При необходимости страховая компания может отправить вас на медицинское обследование. Чтобы рассчитать сумму ежемесячного взноса, вам надо зайти на сайт страховой организации, которую вы выбрали, и изучить всю информацию по страхованию жизни по ипотеке. И связаться с консультантом по горячей линии для выяснения всех подробностей.

Оформить полис, чаще всего, можно либо онлайн, либо при личном обращении в офис страховщика. Все крупные компании имеют офисы в большинстве крупных городов. При оформлении полиса через онлайн кабинет, с вас могут взять дополнительную плату примерно в размере 2 тыс рублей.

Тут нужно понимать, что банк интересуют только те страховые случаи, которые связаны с вашей способностью или неспособностью совершать ежемесячные выплаты. Ингосстрах, например, предлагает такие программы по страхованию жизни и здоровья заемщика:

Временная нетрудоспособность, инвалидность I или II группы или гибель заемщика/созаемщика вследствие несчастного случая или болезни.

Если случилась беда, и ваша ситуация полностью совпадает с описанием страхового случая в вашем договоре страхования, вы или ваши близкие должны незамедлительно обратиться в вашу страховую организацию, позвонить по горячей линии и сообщить о случившемся. Затем скачать с сайта и заполнить заявление. Собрать все документы по условиям страхования. Направить все документы и заявление в офис страховой компании и в офис Сбербанка.

Перед тем как подписать ипотечный договор, заемщики задумываются над тем, обязательна ли процедура страхования жизни и здоровья от Сбербанка.

Отказ от полиса грозит одним пунктом к процентной ставке, что будет бить по семейному бюджету в процессе оплаты кредита.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Ипотечный кредит – это ответственность и обязанность исполнять условия по заключенному договору. Выплаты на ежемесячной основе нельзя отменить, пока кредит не будет полностью погашен.

Поэтому страховые компании, предвидя возможные форс-мажорные ситуации, способные возникнуть с плательщиком долга, предлагают ему оградить свою семью от этих последствий. Для этого страховая компания предлагает оформить страховку на случай потери жизни и здоровья.

Фирмы, предлагающие застраховать себя, берут на себя ответственность в следующих случаях:

- смерть заемщика;

- инвалидность первой и второй группы у клиента банка;

- потеря дееспособности.

Этот вид страхования позволяет заемщику быть спокойным за недвижимость, находящуюся в залоге у банка, поскольку в случае потери здоровья страховая компания покроет предстоящие расходы.

Мотив банка преподнести заемщику этот вид страхования объясняется тем, что при резком ухудшении здоровья оплачивать ежемесячный платеж будет не кому, в связи с чем произойдет просрочка. Это негативно скажется на финансовом благосостоянии банка.

Многие заемщики не желают вкладывать лишних денежных средств и предпочитают отказываться от этого предложения со стороны банка. Они думают, что ставка, повышенная на один процент, из-за того, что не произошло оформление, не повлияет на дальнейший ход выплат по ипотеке.

Однако непредвиденные обстоятельства могут произойти в самый неподходящий момент, ставя под угрозу не только имущество заемщика, но и психологическое состояние созаемщиков и иных членов семьи, выплачивающей ипотечный кредит.

Иным образом обстоит дело при действующем страховом полисе. При неожиданной смерти или потере здоровья заемщика компания, страхующая заемщика, погашает его кредитные обязательства.

Действующее законодательство запрещает банкам препятствовать в получении кредита при неоформленном страховом полисе.

Однако при согласии на оформление страхового полиса ставка может быть минимальной, и начинаться в Сбербанке от 10% годовых.

Отказ от страхования повлечет за собой доплату – плюс один пункт к процентной ставке. Поэтому подписание документов на страхование здоровья и жизни заемщика – это не только безопасно, но и выгодно.

Теперь вы знаете, стоит ли оформлять страховой полис при получении жилищного кредита. Можно, конечно, не делать его, но доплаты в виде процентов не избежать.

Тариф индивидуален, то есть для каждого заемщика он будет различаться по стоимости. Это зависит от следующих факторов:

- Профессия заемщика.

- Наличие вредных привычек.

- Возраст клиента.

- Пол.

Если, к примеру, процентная ставка была рассчитана под 13,25%, то при отказе от страхования здоровья она возрастет до 14,25% годовых. Для тех клиентов, кто не успел продлить в установленный срок свой полис, также произойдет увеличение процентной ставки.

Для того чтобы оформить страховой полис и обезопасить себя и своих близких от потери имущества, нужно подписать соответствующие документы и оплатить полис, сделать это можно несколькими способами.

Для заемщиков, которые еще не успели преступить к уплате первого платежа, существует возможность оформить полис страхования жизни при ипотеке в Сбербанке при заполнении договора.

Порядок оформления полиса такой:

- клиент изъявляет свое желание по приобретению страхования;

- менеджер банка предлагает ознакомиться с условиями по заключаемому договору между заемщиком и страховой компанией;

- клиент подписывает договор и оплачивает стоимость полиса в отделении банка.

Оформление полиса возможно в любой аккредитованной Сбербанком страховой компании. На сегодняшний день это 21 организация. Однако менеджеры часто стараются убедить клиента воспользоваться именно страховщиком от Сбербанка. На официальном сайте кредитной организации сказано, что клиент имеет право выбрать любую компанию. Для того чтобы оформить документы на стороннюю компанию, нужно подписать соответствующие документы при оформлении долговых обязательств.

Совершить пролонгацию полиса добровольного страхования можно в отделении Сбербанка или в системе Сбербанк Онлайн.

Обычно договор страхования заключается сроком на один календарный год, и по истечению срока его необходимо продлить.

Ипотека влечет за собой непредвиденные риски. Это связано с высокой стоимостью залогового имущества. Человек не может предугадать, какие обстоятельства могут произойти с ним.

Полис добровольного страхования способен оградить заемщика и его близких от непомерных выплат в пользу банка в случае смерти или инвалидности плательщика. Если ипотека оформляется в Сбербанке, там на выбор заемщику будет предложен ряд страховых компаний, из которых необходимо выбрать одну.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

За страховкой от Сбербанка большинство обращается даже уже не в отделение, а на сайт, причём отдельный. Он создан специально для этого продукта. Также его получиться оформить и на онлайн-ресурсе ДомКлик. Во сколько обойдётся услуга, какие подводные камни кроются для тех, кто купил жильё в ипотеку от Сбербанка, детально опишем далее.

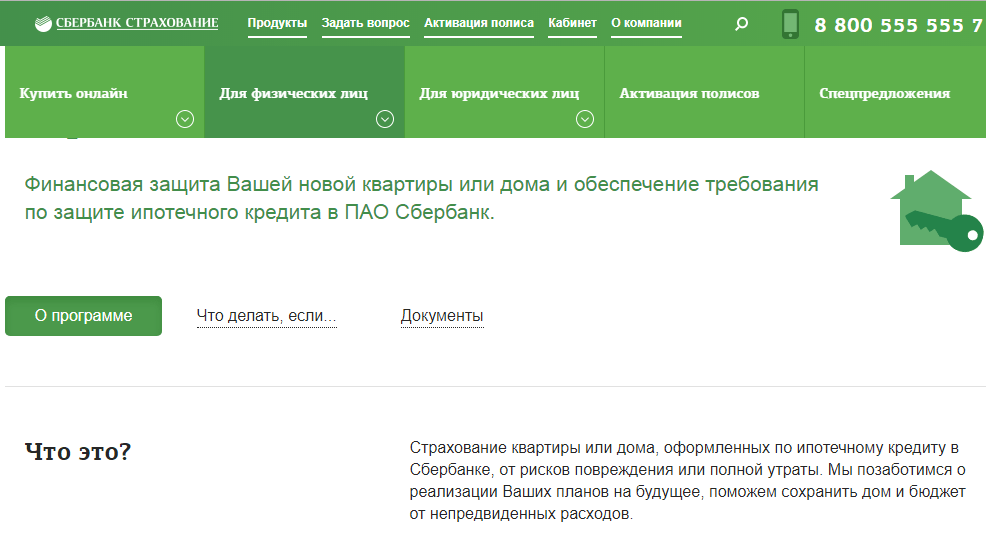

Конечно же, когда недвижимость приобретена в ипотеку, то страхуется, в первую очередь, именно она. Предлагают купить полис, распространяющийся не только на неё, но и на заёмщика. Например, страхуется его жизнь, здоровье. Зачем это нужно? Дело в том, что клиент, оформивший ипотеку, часто является и тем лицом, которое её фактически и выплачивает. Если он временно потерял трудоспособность из-за здоровья, то страховые выплаты помогут рассчитаться с банком. Возможно, не только частично, но и полностью.

Важно знать! Даже если вы не покупаете самый дорогостоящий полис Сбербанка для своей ипотечной недвижимости, а выбрали недорогой, то всё равно она будет числиться залогом. По любому договору кредитования, а также страховому, на жильё ставиться временный статус и обременение. Оно всегда выступает залогом, но до тех пор, пока клиент не выплатит весь долг. После внесения всей суммы с процентами обременение с недвижимости сразу же снимается.

Мы описали выше те риски, с которыми может столкнуться сам заёмщик, например, проблемы со здоровьем, повлекшие потерю работы. Полис покроет эти случаи, а его владелец получит выплаты. Но риски грозят не только человеку, оформившему ипотеку, но и квадратным метрам. На практике происходит что угодно: от затопления квартиры из-за прорыва отопительных, водопроводных труб, до пожара.

Тогда вред наносится самим квадратным метрам. Чтобы восстановить урон, достаточно заранее оформить страховку в Сбербанке. Тогда по ней будут выплачены деньги, равноценные ущербу, который был нанесён недвижимости. Точный список случаев, которые покрывает полис от банка перечислен на его специализированном сайте. Но нужно понимать: чем их больше, тем выше и стоимость страхования.

Мы медленно перешли к тому, что именно и от чего защищает страховой полис. Он приобретается в обязательном порядке, если недвижимость покупается в кредит. Договор подписывается совершенно отдельно от ипотечного. Конечно же, там фигурируют те же данные, но всё же документ составляется отдельно, касается страхования. Он является гарантией того, что при перечисленных в договоре случаях, заёмщику точно будут выплачены определённые суммы.

В первую очередь, полис касается самого жилья, будь то гостинка, квартира или дом. Если углубиться в то, что именно защищает договор, то к такому имуществу относятся:

- Всё инженерное оборудование, находящиеся в пределах недвижимости — от сантехники, электропроводки до окон, внутренней отделки.

- Движимое имущество, расположенное внутри: от бытовой, оргтехники до личных вещей и даже обуви.

- Гражданская ответственность, распространяющаяся на соседей. Если вы, например, зальёте их из-за прорыва трубы в ипотечной квартире, то вам всё равно будут выплачены средства.

- Конструктивные элементы. При покупке дома в ипотеку страхуются даже его перекрытия, конструкции, крыша, подвальный этаж и т.д.

Сама ипотечная квартира, дом страхуется от таких возможных случаев:

- Залив: не только соседями, но и их, в том числе.

- Пожар.

- Взрыв.

- Повреждения, связанные с механическим воздействием.

- Противоправные действия, из-за которых был нанесён ущерб.

- Молния, природные стихии и бедствия, которые они влекут за собой.

- Гражданская ответственность.

Итак, хотите купить жильё в Сбербанке в ипотеке, но вместе с кредитом вам предлагают купить и страховку. Её стоимость кажется высокой, смущает и то, что она всё же является обязательной. То есть без страхования банк вам точно не выдаст заём. Не торопитесь с выводами по двум причинам:

- Стоимость полиса может показаться высокой, но она не оплачивается сразу. Деньги распределяются на весь период кредитования. Сумма включается в ежемесячный платёж пол ипотеке. Поэтому она незаметна для семейного бюджета. Она гораздо меньше, чем сам кредит.

- Страхование нужно самому заёмщику. Если что-то случится с купленной квартирой, домом, то он получит выплаты. А если он ещё и застраховал свою жизнь, здоровье, возможную потерю трудоспособности, то договор покроет и эти риски. Оплата услуги, конечно, является статьёй расходов, но она будет вполне компенсирована в будущем. Это происходит при наступлении страхового случая.

На сайте Сбербанка также есть информация о том, что страхование при ипотеке обязательное. Так защиту получает не только заёмщик, но и финансовая организация. Если вдруг произойдёт страховой случай, то клиент получит выплаты от страховой компании. Их он может использовать и для погашения долга по ипотеке.

Перейдём к финансовой стороне. Многих интересует то, сколько же на самом деле стоит страховка от Сбербанка вместе с комиссиями. Стоимость зависит и от того, какое именно страхование выбрано (существует ещё и премиальное), и от размера ипотечного кредита.

Калькуляция в Сбербанке происходит так:

Чем меньше остаток задолженности по ипотеке в Сбербанке, тем ниже стоимость полиса. Таким образом, более высокий первоначальный взнос позволит купить услугу по более приемлемой цене.

Ипотеку выдают не на любую недвижимость. Она сначала подвергается оценке, а также аналитике экспертов банка. Важно всё — от расположения до состояния ремонта, износа, ликвидности объекта. То же касается и страховки. Ни одна компания не выдаст полис на квадратные метры в доме, который порядочно изношен, подлежит сносу.

Действуют и другие правила:

- Не подлежат страхованию те объекты, которые были построены до 1955 года.

- Территориальное расположение. Как правило, страхуются квартиры, находящиеся в пределах города. Если они расположены в области, то рядом должна быть развитая инфраструктура.

- Техническое состояние, внутренняя отделка (ремонт).

- Степень износа, состояние коммуникаций и т.д.

- Отсутствие дефектов в конструктивных элементов, что больше касается частных домовладений.

Пунктов может быть и гораздо больше. Важно, чтобы квартира, дом находились в жилом состоянии, не имели значительных дефектов конструкции. Оценивается их ликвидность, то возможность продажи при возникших обстоятельствах.

Тарифы банка могут незначительно, но всё же корректироваться в течение года. Мы приводим к вам последнюю информацию:

- Цена полиса равна 0,25 % от остатка всей задолженности по ипотеке перед Сбербанком.

- Точная стоимость рассчитывается банковским специалистом.

- При онлайн оформлении предоставляется скидка в 10 %.

- Если клиент досрочно погасил займ, то на условиях страхования это никак не отображается.

- При онлайн оформлении пользователь практически сразу же получает документы в электронном виде. В бумажном они будут ему доставлены в течение 14-21 дней. В отделение, таким образом, идти не требуется.

Что касается точных тарифов, то они напрямую зависят от:

- Тип, вид страховки.

- Вид продукта — премиальный (Премьер) или нет.

- Количество тех рисков, которые будут покрыты. Их выбирает сам клиент. Чем их больше, тем выше цена полиса.

Теперь для получения полиса страхования от Сбербанка не требуется его посещать. Существует специальный сайт (sberbankins), на котором происходит оформление онлайн. Он принадлежит банку и посвящён страховым продуктам. Если вы взяли ипотеку и хотите получить полис онлайн, то переходите на этот официальный сайт, действуйте пошагово:

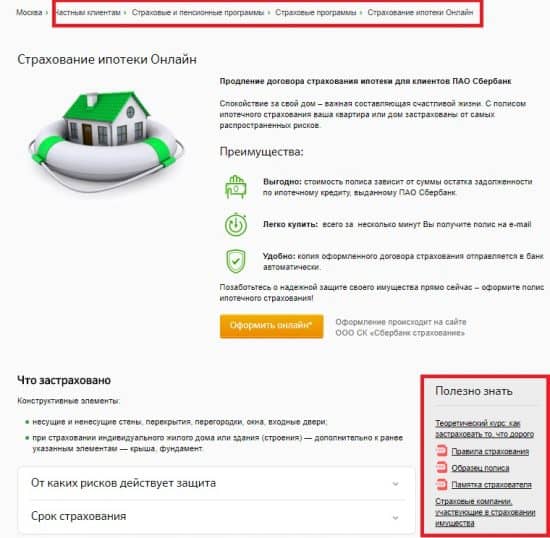

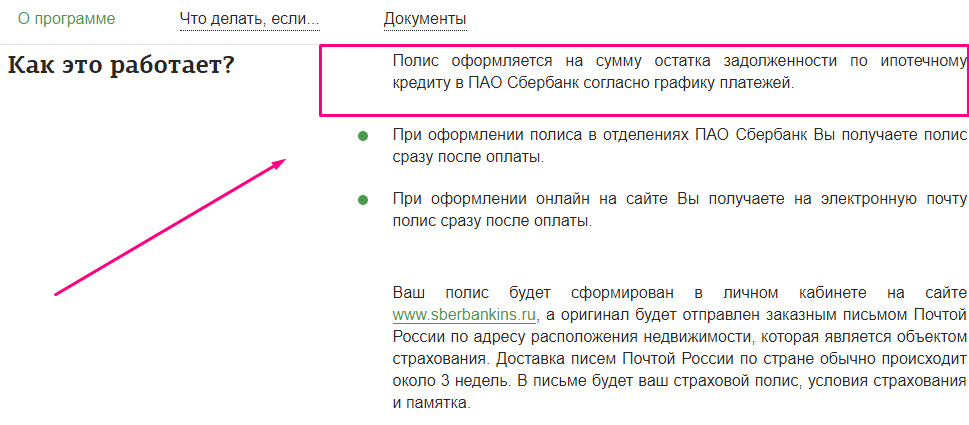

Страхование ипотеки в Сбербанке обязательно. Полис оформляется одновременно с подписанием кредитного договора. Он защищает и недвижимость, и имущество от разных рисков. Точный их список формирует сам заёмщик, выбирая их из перечня возможных. Чем больше таких покрываемых страховкой рисков и случаев, тем выше и её цена. Она рассчитывается, как 0,25 % от остатка долга по самой ипотеке. Сумма распределяется на весь срок кредитования.

Оформить полис получится не только в самом банке, но и на его специальном сайте, а также на сервисе ДомКлик. В таком случае можно получить ещё и скидку в 10 %. Документы отсылаются на электронную почту. По адресу заявителя они будут доставлены в течение трёх недель.