Неужели все позади, и тяжкая ноша по выплате займа больше не натирает плечи? Это отлично, но государство не знает о погашении ипотеки, и право на квартиру по-прежнему обременено ипотекой. Что делать после погашения ипотеки, как снять обременение — рассмотрим пошагово.

Обременение права собственности на недвижимость может возникать у владельца в силу юридически значимых событий и актов. Наложенное обременение не позволяет собственнику в полной мере распоряжаться квартирой. Сведения о наличии обременения фиксируются в ЕГРН. Вследствие чего же возникают основания обременения права?

Самое распространенное обременение — ипотека. Как правило, это залог недвижимости, с целью получения ипотечного займа на ее приобретение (строительство). Когда не хватает собственных средств для покупки квартиры, мы занимаем их в банке.

Страхуясь от рисков невозврата ссуды, банк берет в залог покупаемую заемщиком квартиру. И пока заём не будет погашен полностью, собственник частично ограничен в своих правах на нее. Ее отчуждение, сдача в долгосрочную аренду, реконструкция, не могут быть произведены без согласия кредитора.

Как снять обременение с жилья при погашении ипотеки, рассмотрим ниже.

Пользование чужой недвижимостью за плату называется арендой. Применительно к жилой недвижимости употребляют слово наём. Договор аренды (найма) тоже может стать обременением права. Если он заключается сроком на один год и более, то подлежит обязательной госрегистрации с внесением в ЕГРН данных об обременении права в пользу арендатора.

Арест на квартиру накладывается по решению судебных органов. Пока арест снят не будет, собственник не сможет совершать сделки по отчуждению квартиры (продать, подарить, завещать, обменять).

Арест налагается при наличии имущественных споров, просроченных долгов и т. д. Заинтересованная сторона обращается в суд, и если выносится решение об аресте, в ЕГРН вносится соответствующая запись.

Погашение такой записи об обременении может быть снято только на основании судебного решения.

Жилье может быть передано собственником в доверительное управление постороннему лицу по разным причинам, возникающим у владельца.

По договору ДУ доверенное лицо собственника управляет его имуществом, а собственник получает определенную часть прибыли от коммерческого дохода.

Договор доверительного управления заключается на длительный срок и является обременением права собственности с внесением в ЕГРН регистрационной записи. Снятие ее возможно при расторжении договора доверительного управления.

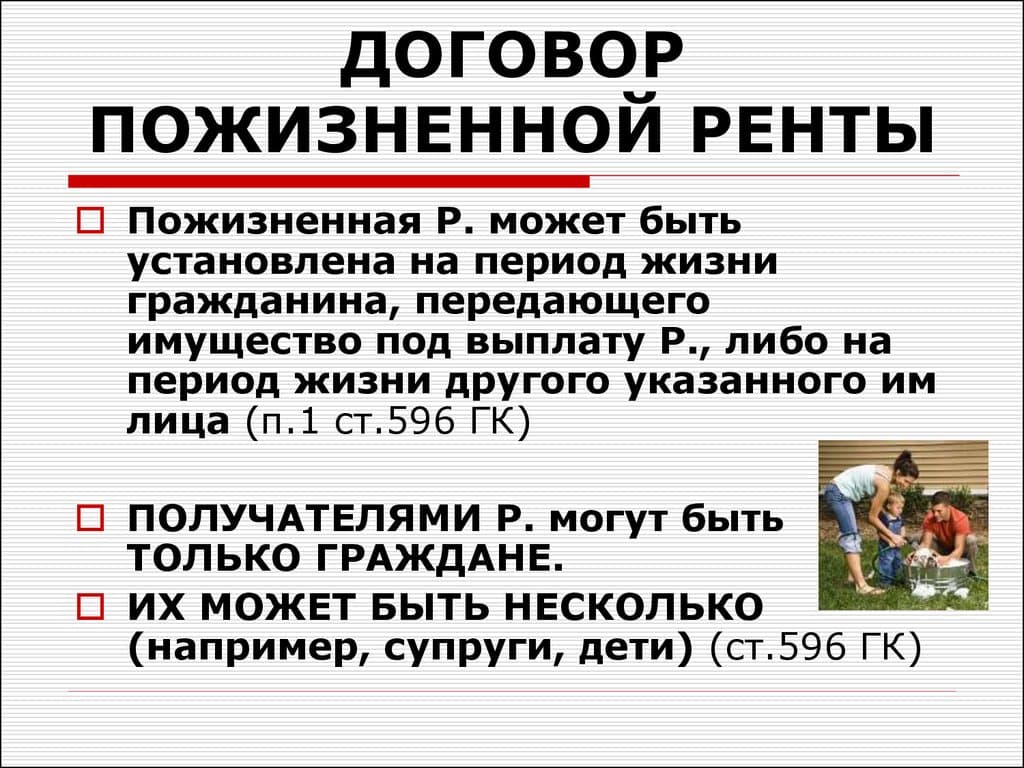

Часто одинокие пожилые граждане готовы завещать квартиру посторонним. Взамен те берут на себя обязанность по содержанию собственника жилья до конца жизни. На основании договора пожизненной ренты, квартира будет обременена в пользу лица, содержащего ее владельца. Обременение снимается после смерти рентополучателя на основании заявления с приложением необходимых документов.

Итак, квартира в залоге у банка, как снять обременение? Каковы основания для погашения регистрационной записи об ипотеке в ЕГРН?

Обременение может быть снято при наличии следующих оснований:

- полное погашение покупателем ипотечного займа;

- на основании заявления залогодателя, например, при продаже залога с согласия банка с последующим погашением долга;

- физическая утрата залога (сгорел), и остаток задолженности по кредиту возмещен банку страховой компанией;

- по решению суда;

- при иных основаниях, предусмотренных законом.

Рассмотрим детально как снимается обременение после полного погашения заемщиком ипотечного кредита.

Как после погашения ипотеки снять обременение с квартиры? Если заемщик полностью рассчитался с банком по ипотечному договору, то это не значит, что обременение с квартиры снимается автоматически. Банк не извещает Росреестр о погашении займа, поэтому заемщику самому предстоит совершить ряд действий.

Такие действия выполняются в следующем порядке:

- уточнение в банке размера последнего платежа по кредиту (вплоть до копеек) и оплата требующейся суммы;

- встреча с кредитным инспектором для обсуждения порядка снятия обременения;

- получение от банка необходимых документов для погашения записи об ипотеке;

- обращение в МФЦ с заявлением о внесении изменений в ЕГРН (иногда совместно с представителем кредитора);

- убедиться, что обременение права собственности на квартиру снято.

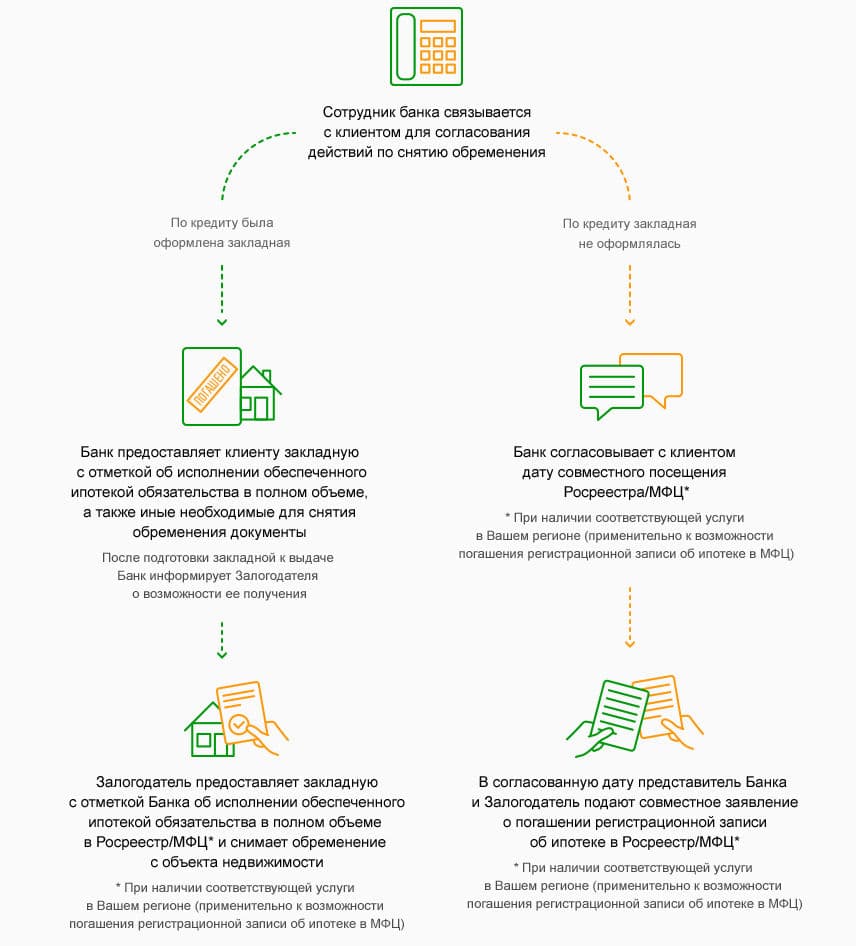

Как банк снимает обременение с квартиры после погашения ипотеки? Процедура по снятию обременения мало отличается в разных банках. Она довольно стандартна (см. порядок действий выше). Отличия могут возникать из-за некоторых нюансов, таких как:

- выдавалась ли закладная;

- пойдет ли сотрудник банка на подачу документов в МФЦ вместе с заемщиком;

- оказывает ли банк платные услуги по снятию обременения.

Если порядок и сроки обращения в МФЦ между банком и заемщиком согласованы, далее следует собственно сама процедура подачи документов на снятие обременения с квартиры после полной оплаты ипотеки в МФЦ.

Уменьшение количества контактов специалистов Росреестра с заявителями, направлено на сокращение штата сотрудников.

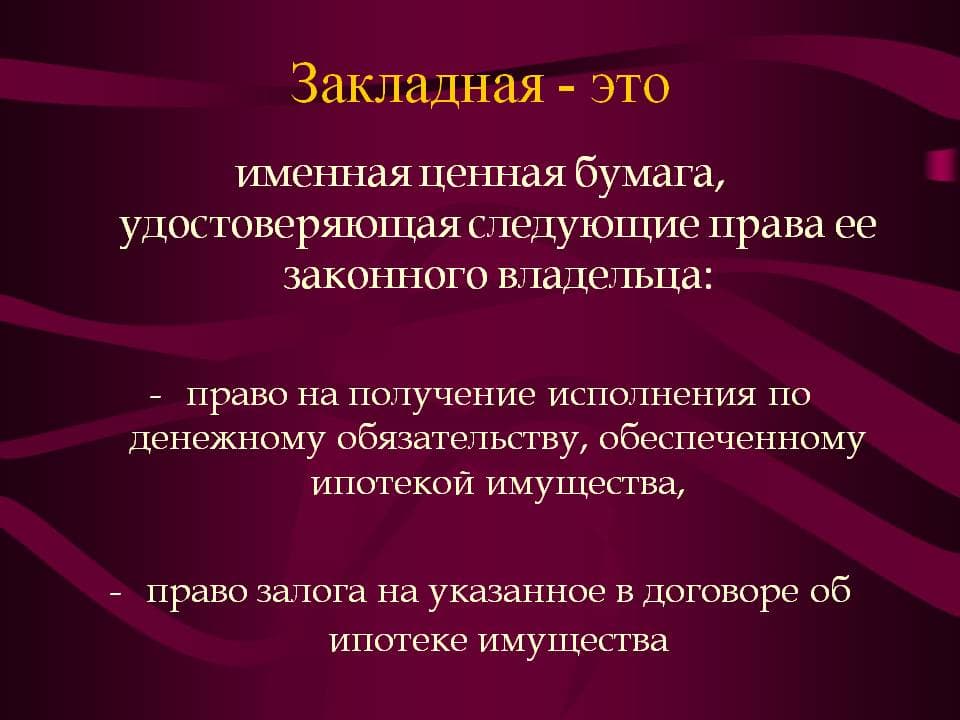

Согласно изменениям, вносимым в Закон об ипотеке, набор документов для снятия ипотеки зависит от того, оформлялась ли при выдаче займа закладная на квартиру.

Если она существует, то потребуются следующие документы:

- общее заявление заемщика и банка, владеющего закладной;

- сама закладная или выписка по счету, если была выдана электронная закладная.

- заявление заемщика;

- бумажная закладная, с отметкой банка о полном выполнении обязательств по возврату кредита.

Если закладная заемщиком банку не выдавалась, то понадобится:

- общее заявление заемщика и банка-кредитора;

- либо:

- заявление только банка-кредитора.

Также при подаче документов в МФЦ заявителю (заявителям) нужно иметь:

- подтверждающий личность документ и СНИЛС;

- доверенность, выданную в установленном порядке сотруднику банка с правом подачи документов в МФЦ;

- доверенность, выданную банком заемщику для подачи в МФЦ заявления с документами (если представитель банка не присутствует при подаче документов);

- заявление федерального органа исполнительной власти, если квартира приобреталась военнослужащим-участником НИС.

Можно ли снять обременение с квартиры через госуслуги? Да, заявление о погашении записи об ипотеке можно подать через сервис госуслуги на портале Росреестра. Но сделать это могут только обладатели электронной подписи.

Для продвинутых пользователей это займет не более 15 минут. Под руками нужно иметь:

- свой паспорт;

- СНИЛС;

- договор купли-продажи с отметкой о регистрации ипотеки;

- сканы документов (закладная с отметкой банка) в формате pdf;

- доверенность (если заявление подает доверенное лицо);

- файл с электронной подписью заявителя.

Госпошлина за погашение в ЕГРН записи об ипотеке не взимается. На этот счет существует разъяснительное письмо Министерства финансов РФ от 21.12.2007 N 03-05-06-03/96.

Также госпошлина за снятие ипотеки не предусмотрена и Налоговым кодексом.

Заявление о погашении в ЕГРН записи об ипотеке, рассматривается в течение 3-х рабочих дней со дня поступления в Росреестр заявления. Именно в Росреестр! Но подаются-то документы через МФЦ. Поэтому следует добавить один день на передачу документов из МФЦ в территориальный отдел Росреестра.

Немного длиннее срок (5 рабочих дней) в случае приобретения квартиры с привлечением заемных средств для участия в долевом строительстве многоквартирного дома.

Итогом проведения юридической экспертизы представленных в Росреестр документов могут быть:

- погашение регистрационной записи об ипотеке, снятие обременений с квартиры, аннулирование закладной или возврат ее заемщику (при наличии его требования);

- приостановка действий по снятию обременений. При этом о причинах приостановки заявитель будет извещен по телефону и заказным письмом. Причины приостановки надо устранить в 3-х месячный срок.

Эти причины обычно банальны и чаще всего легко исправляются. Это: ошибки, описки, опечатки в документах, или на закладной нет отметки об исполнении финансовых обязательств, обеспеченных залогом, и т. д.

Это довольно просто. Через 5-6 дней после подачи заявления заходим на официальный сайт Росреестра.

Если же хочется получить официальный документ, подтверждающий полноту права собственности, следует заказать выписку из ЕГРН. Они бывают разными. Вам потребуется Выписка об основных характеристиках и зарегистрированных правах. Заказать ее можно через сайт Росреестра или в МФЦ. Получить ее можно в виде электронного документа (стоимость в 2018 г. — 250 руб.), или в бумажном виде (стоимость в 2018 г. – 400 руб.). После этого, собственник будет спокоен за полноту своих прав на квартиру.

Как снять обременение с квартиры после погашения ипотеки? – первый вопрос, который возникает у счастливого обладателя собственной жилой площади после погашения ипотечного кредита.

Согласно стандартным условиям ипотечного кредитования, находящаяся в залоге квартира – собственность заемщика (залогодателя), но с ограниченными правами распоряжения этой собственностью. Залог как обременение регистрируется в едином госреестре прав (ЕГРП). Фактически ограничения на распоряжение квартирой прекращают свое действие после погашения ипотеки, но для того, чтобы официально снять обременение, необходимо внести соответствующую запись в ЕГРП и получить выписку из реестра (новое Свидетельство о праве больше получать не нужно, его не выдают). Осуществление этой процедуры – задача заемщика или собственника недвижимости, если заемщиком и залогодателем выступают разные лица.

Несмотря на то, что сегодня процедура снятия обременения с квартиры, выступавшей предметом залога, серьезно упрощена – это можно сделать через местный многофункциональный центр (МФЦ), некоторые проблемы все-таки возникают. Они обусловлены, как правило, сложностями в урегулировании кредитных вопросов с банком, поскольку без официального подтверждения погашения ипотеки запись о залоге недвижимости из ЕГРП исключена не будет.

Порядок снятия обременения с находящейся в залоге квартиры (погашения регистрационной записи) определен Законом об ипотеке:

- Обременение снимается на основании представленного:

- совместного заявления банка и залогодателя (заемщика);

- либо заявления владельца закладной;

- либо заявления залогодателя (заемщика) с приложением закладной, содержащей отметку ее владельца о погашении обязательства;

- либо судебного решения, в соответствии с которым ипотека прекращена.

- Погашение записи о военной ипотеке осуществляется на основании заявления госоргана, по линии которого реализуется программа.

- Если ипотека возникла в соответствии с Законом о долевом строительстве, требуется заявление застройщика с приложением разрешения на ввод объекта в эксплуатацию.

На практике, учитывая массовость банковского ипотечного кредитования, в большинстве случаев для снятия обременения предоставляется совместное заявление банка и заемщика (залогодателя) либо заявление последнего с отметкой банка на закладной о погашении ипотеки. С точки зрения закона, любого из этих заявлений достаточно для погашения записи в ЕГРП. Однако зачастую регистрирующий орган требует расширенного пакета документов, перечень которых необходимо уточнять в банке-кредиторе, МФЦ или в Росреестре. В частности, могут потребовать предоставить документ, удостоверяющий личность залогодателя, кредитный договор, закладную, договор купли-продажи квартиры и свидетельство о госрегистрации собственности.

Поскольку погашение записи рассматривается как услуга, необходима оплата госпошлины – 350 рублей (размер может законодательно меняться).

Как только вы рассчитались полностью по ипотеке, целесообразно обратиться в банк за получением документа, подтверждающего погашение кредита. Одновременно можно будет получить консультации о порядке снятия обременения – как правило, сотрудники банков в этом не отказывают. Более того, многие банки активно помогают клиентам в решении вопроса погашения регистрационной записи – вплоть до оформления всего необходимого пакета документов, его направления в Росреестр и информирования заемщика о месте и времени получения выписки из ЕГРП.

Если в банке-кредиторе не предусмотрена помощь заемщикам в снятии обременения с недвижимости, придется проходить процедуру самостоятельно:

- Получить в банке справку о полном расчете по ипотечному кредиту и отсутствии претензий, оформить отметку на закладной, а если необходимо – взять здесь же кредитный договор и другие отсутствующие на руках заемщика документы по ипотеке.

- Уточнить в МФЦ или в своем территориальном подразделении Росреестра перечень необходимых к представлению документов, порядок прохождения процедуры и другие интересующие вопросы.

- Подготовить заявление о погашении регистрационной записи, оплатить госпошлину и сформировать пакет документов.

- Обратиться в МФЦ – самый простой и удобный вариант, при его отсутствии – в территориальное подразделение (офис, к официальному представителю) Росреестра.

- Дождаться принятия решения. Стандартный срок – 3 рабочих дня с момента поступления всех документов.

- По завершении процедуры получить выписку из ЕГРП.

Обычно сложности при решении вопроса о снятии обременения возникают из-за некоторых особенностей банковских процедур и возможных споров по поводу полного погашения ипотеки. Банки руководствуются собственными регламентами и нередко сразу говорят клиенту о том, что до получения всех документов, необходимых к представлению в Россреестр, придется подождать около месяца. Как правило, этот срок используется для проверки исполнения заемщиком всех обязательств, проведения сверки и решения некоторых организационных вопросов.

Стоит отметить, что при досрочном погашении ипотеки срок прекращения договора будет исчисляться датой ближайшего периодического платежа, а не днем внесения денежных средств на ссудный счет заемщика. Обязательным условием корректного учета досрочного погашения является подача заемщиком за 30 дней до планируемого полного расчёта по кредиту заявления об этом.

Чтобы избежать разного рода проблем, в преддверии закрытия ипотеки посетите банк и уточните лично все нюансы процедуры. Намереваясь досрочно погасить остаток долга, обязательно учитывайте проценты, которые начисляются за период между датой внесения денег на счет и днем их учета в качестве последнего платежа по кредиту. По этому поводу часто возникают споры, но банк в этом случае прав. Преградой может стать и необходимость полного расчета по страховке.

Если банк отказывается прекращать ипотеку, например, незаконно требуя внести дополнительно какие-то суммы или предъявляя необоснованные претензии, вопрос решается в судебном порядке.

- Москва

- Частным клиентам

- Кредиты

- Ипотечные кредиты

- Как снять обременение с объекта недвижимости

После полного погашения ипотечного кредита банк снимает обременение с объекта недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.