Если у людей пенсионного возраста есть потребность в жилье, то возникают вопросы: насколько реально оформить ипотеку, не являются ли подобные обещания рекламным ходом, нужно ли платить первый взнос?

Обо всем этом и многом другом мы расскажем в статье представленной ниже, дабы помочь старшему поколению грамотно и правильно оформить ипотечный кредит на получение заветной жил площади.

Можно ли пенсионеру взять ипотеку? Пенсионер теперь реально может взять на себя ипотечный кредит, чтобы иметь возможность перебраться поближе к земле, к природе, или просто отселиться от семейных детей.

Для финансовых структур это риски, покрыть которые за счет немолодого заемщика вряд ли получится. Государство оказывает этой категории клиентов поддержку, которая выражается в предоставлении особых условий, недоступных другим категориям заемщиков.

Разные банки строят свою политику в отношении клиентов пенсионного возраста, претендующих на ипотеку, по-разному, и в каждом конкретном случае пристально изучается личность претендента, семейная ситуация, его финансовая обеспеченность, а также то, насколько он здоров.

Пенсионер как клиент банка просто не может рассчитывать на снисхождения и особые условия. Беспроцентная ипотека для пенсионеров – условия, предоставлять которые на многие годы никакая банковская структура не станет, что значит только одно: беспроцентных ставок для стариков нет, как и специальных программ.

Теперь, когда вы узнали немного больше об ипотеке пенсионерам, какие скидки может предоставить государство — следующий вопрос, на который мы ответим ниже.

Помощь государства состоит в предоставлении скидок на размеры процентных ставок, минимальный размер которых начинается с 11 %. Пенсионер рассматривается займодателем как обычный клиент, ведь возрастной ценз клиентуры – от 21 года до 75 лет, и в эту вилку как раз вписываются люди, признанные государством нетрудоспособными (женщины – с 55 лет, мужчины – с 60 лет).

Займодатели неохотно соглашаются на предоставление долгосрочных кредитов старикам, и прежде чем пойти на это, по максимуму будут подстраховываться, чтобы не потерять своего, если заемщик скончается или превратится в неплательщика.

Принципиальное отличие ипотеки для пенсионеров – срок, который не может составлять больше, чем 10-15 лет, ведь пожилой заемщик должен успеть рассчитаться с банком, к этому моменту он не должен быть старше, чем 65-75 лет.

На пенсию можно выйти и по выслуге лет, не обязательно по возрасту. Это значит, что есть немалая армия пенсионеров молодых, то есть тех, кому 45-50 лет.

Вот такие граждане вполне могут стать созаемщиками, если продолжают трудиться официально. По законодательству РФ, пенсионер по возрасту заемщиком выступать не может, так как банки сильно рискуют, ведь ипотека – длинная история.

Закон разрешает платежеспособному законопослушному человеку выступить созаемщиком в возрасте от 21 года и до 55 лет.

Условия для немолодых клиентов несколько жестче, чем для молодых и работоспособных, когда речь идет об ипотеке. В большинстве банков условия оформления такого серьезного займа сходны.

Немолодой человек, прежде чем обратиться за ипотекой, должен приготовить такой пакет документов:

анкеты заемщика, созаемщика, поручителя (при их наличии);- свой паспорт, а также удостоверения личностей созаемщика и поручителя;

- документы об источниках дохода – справка из ПФ, выписка из банковского учреждения с депозитным вкладом, бумага с места работы и пр.;

- справку о составе семьи;

- документы на приобретаемую недвижимость, или правоустанавливающие бумаги на ликвидное имущество, пригодное для залога.

Финансирующая структура сразу не пойдет на сделку: нужно навести справки о клиенте, обратившемся за ипотечным кредитом, и принять решение. К примеру, если кредитная история позволяет сделать вывод о необязательности человека, то рассчитывать на положительный ответ не стоит.

Могут потребоваться и другие документы, так как работа с пожилыми клиентами ведется индивидуально. Часто банки интересуются состоянием здоровья потенциальных плательщиков ипотеки.

У работающего пенсионера шансов получить кредит на приобретение дома, квартиры, комнаты немало. Является ли это требование обязательным? Нет, но желательным.

Учитывая, что срок возврата средств короток (5-10 лет), то суммы придется вносить нешуточные. Ипотеку дадут, если после выплаты обязательного платежа у заемщика ежемесячно будет оставаться 50% доходов на проживание.

Требования к будущему владельцу жилья таковы:

- гражданство и регистрация в РФ;

достаточный уровень обеспеченности, обычно это пенсия+официальная зарплата;- к дате погашения всей суммы долга возраст не должен превышать 65-75 лет;

- клиент согласен оформить страховку.

Дают ли ипотеку пенсионерам неработающим? Да, безработный пенсионер может получить кредит, если его доходы высоки, что возможно в таких случаях:

- большой вклад в банке дает хорошие проценты;

- имеются стабильные поступления от ценных бумаг;

- есть жилая или нежилая недвижимость, сдаваемая в аренду, и пр.

- первичный рынок;

- МКД, таунхаус, дом с землей;

- наличие договора купли-продажи, переуступки прав, долевого участия.

При иных условиях разрешается покупка и вторичного жилья. При условии, что срок погашения кредита 5 лет, ежемесячные платежи достигают астрономических цифр, и калькулятор показывает, какую сумму может за такое короткое время отдать пенсионер: столько стоить может только объект на вторичном рынке.

Приветствуются взносы серьезные, до 50%. Если таких денег у немолодого заемщика нет, то обычные условия – внесение сразу 20% от всей стоимости кредитуемого объекта. Минимальный размер – 15%.

В залог могут взять иной объект, которым владеет заемщик, или же приобретаемое жилье. Залог – мера обязательная при ипотеке, это дает шанс банку рассчитывать на возмещение своих расходов, если заемщик не успеет отдать ипотечный кредит.

Видео представленное ниже, даст более полную информацию о получении ипотечного кредита для пенсионеров:

Пенсионеры вполне могут стать заемщиками по ипотеке, если у них есть немалый стабильный доход и отменное здоровье. Процентная ставка банком варьируется в зависимости от величины стартового взноса и общего срока.

Наши желания не всегда совпадают с возможностями. Намереваясь взять кредит на жилье, зачастую выясняется, что официального ежемесячного дохода не хватает на получение нужной суммы. Приобщение к получению ипотеки созаемщика в Сбербанке — способ получить большую сумму займа. При оформлении кредита на несколько физических лиц, суммируется их общий доход, соответственно увеличивается их платежеспособность, так как обязательный платеж делится на всех. Привлечение созаемщика помогает взять большую сумму кредита под более выгодный процент.

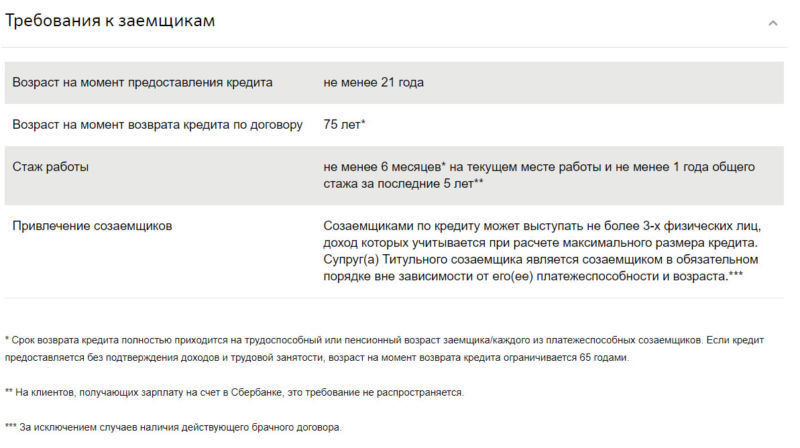

В Сбербанке допускается участие до трёх созаемщиков (в том числе, пенсионеров в возрасте до 75 лет), чей доход рассматривается, в одном ипотечном договоре. Участники сделки имеют право самостоятельно распределять долевое участие каждого из них.

Долевое участие в договоре, размер ежемесячного платежа для каждого участника прописывается в ипотечном договоре. Возможно, что главный заемщик будет вносить самостоятельно всю его сумму или каждый будет оплачивать свою долю. При необходимости, раздел имущества прописывается также в ипотечном договоре.

Если на момент оформления ипотеки заёмщик состоит в браке, приобретенная недвижимость становится совместно нажитым имуществом.

Супруги имеют равные права и доли владения, если иного не прописано в брачном документе. Деление недвижимости между ними не прописывается в ипотечном договоре. Второй супруг становится непосредственным созаемщиком по ипотеке, даже если не трудоустроен. Для того, чтобы привлечь его как платежеспособного заемщика, необходимо официальное оформление.

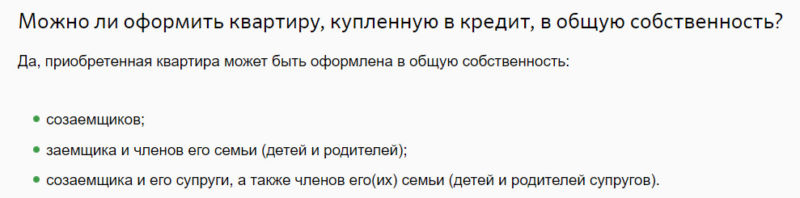

Созаемщики по ипотеке в Сбербанке имеют право на владение частью купленной недвижимости в соответствии со своей долей в выплате кредита, которая прописана в ипотечном документе – это ответ на высокие требования к обеспечению выплат. Добровольный отказ от части имущества, не освобождает от выплаты займа.

Обратите внимание, приобретение жилья в ипотеку возможно в общую собственность

Созаемщики по ипотеке, как правило, привлекаются для подстраховки. Наличие такового в сделке даёт дополнительную гарантию банку в платежеспособности своего клиента. Пока главный должник осиливает обязательный ежемесячный платёж, другие лица не будут подвергаться беспокойству со стороны кредитора. Следовательно, если созаемщик оплачивает большую часть долга — ему и принадлежит преобладающая часть имущества, если вовсе не платит — то права на часть недвижимости не имеет.

Титульным в Сбербанке называют главного заёмщика. По факту, все созаемщики несут одинаковую ответственность за возврат денежных средств перед кредитором, к ним предъявляются одинаковые требования и они обладают правами, зависящими от доли.

Если титульный заемщик, по каким либо причинам не внесет своевременно оплату, остальные дольщики должны будут это сделать. При его нетрудоспособности и отсутствии страховки, ответственность за погашение долга также ложится на плечи остальных.

Поскольку обязанности перед кредитором у всех участников ипотечного кредитования равны, то требования к обычному созаемщику ничем не отличается от требований для титульного. Помощником в оформлении ипотечного кредита в Сбербанке может быть:

- Физическое лицо в возрасте от 21 до 65 лет (максимально допустимый в Сбербанке возраст пенсионера должен наступить после выплаты займа).

- Гражданин России с постоянной пропиской.

- Официально трудоустроенное лицо, с общим трудовым стажем не менее года, стаж на действующем месте работы более полу года.

Созаемщиками по ипотеке в Сбербанке могут быть любые лица, например, близкие родственники (родители, дети), посторонние лица (друзья, коллеги). Пенсионеры могут быть таковыми в пределах допустимого возраста по условиям ипотеки.

На созаемщика в Сбербанке также распространяются требования и условия страхования жизни и трудоспособности, осуществляется это в том же порядке, как и для титульного, и согласие на все это дается посредством заполнения образца анкеты заявления.

Список документов требуемых от созаемщика по ипотеке в Сбербанке:

- Паспорт РФ с постоянной пропиской.

- Копия трудовой книжки, с мокрой печатью и подписью последнего работодателя.

- Справка по форме банка о заработной плате за последние 6 месяцев.

- Анкета заявление созаемщика по ипотечному кредиту в Сбербанке (образец можно скачать ниже).

- Данные о близких родственниках, с которыми совместно проживает на одной площади (супруге, детях, родителях).

- Диплом о высшем или среднем специальном образовании.

Банк вправе потребовать дополнительные документы у любого дольщика сделки, прежде чем предложить заполнить образец анкеты заявления. Например, СНИЛС, водительские права, заграничный паспорт, справку из пенсионного фонда и другие.

Обратите внимание, главным критерием при рассмотрении заявления на ипотеку остается платежеспособность клиента и созаемщиков

В Сбербанке анкета — заявление на получение ипотечного кредита единого образца для любого заёмщика: титульного или дополнительного. Заполняться она должна безошибочно печатными буквами или в электронном варианте. Вносить данные в бланк можно лично, или это может делать менеджер банка со слов клиента. Образец анкеты созаемщика по ипотеке в Сбербанке можно скачать здесь

В целом, в Сбербанке действует единое правило для всех людей пенсионного возраста касаемо кредитования или участия в кредитовании (ипотечном или потребительском). Предельный возраст пенсионера для участия в сделке — 65 лет на момент ее погашения, если не подтверждается трудовая занятость и доходы. В ином случае — 75 лет.

Обратите внимание, Сбербанк предъявляет к обычным созаемщикам те же требования, что и к титульному

Соглашаясь стать созаемщиком по ипотеке в Сбербанке, нужно осознавать всю ответственность. Просроченные платежи портят кредитную историю всех участников, подписавших документ. Ответственность перед кредитором все несут одинаково, так что в случае невыплаты кредита неприятности будут у всех участников. Учитывайте это, соглашаясь заполнить образец анкеты заявления.

Оформить ипотеку – задача не из легких. Вроде кажется, ну что здесь сложного? Подготовил документы, внес первоначальный взнос и связал себя с банком долгими взаимоотношениями. Однако основная трудность заключается в том, что условия кредитования подразумевают жесткие ограничения, в том числе и возрастные. Доступна ли ипотека для пенсионеров?

Пенсионерам стало намного легче оформить кредит на приобретение собственной жилплощади. В основном, они предпочитают более дешевые коттеджи в пригороде. Их стоимость гораздо ниже, чем обычных квартир в крупных российских городах. Кроме того, для пожилых людей снижаются сроки кредитования и создаются лояльные условия погашения кредита, что позволяет избежать ключевых банковских рисков. Однако страховые кампании в обязательном порядке страхуют залоговое жилье и здоровье пожилых заемщиков, и эта процедура не по душе всем банковским учреждениям. На сегодняшний день для пенсионеров предусмотрены такие ставки: 11-16% на 5-10 лет.

К потенциальному заемщику выдвигается ряд требований:

- Неработающие пенсионеры обязаны представить справку о размере пенсии;

- Созаемщики либо поручители неработающего заемщика (дети или внуки) должны предоставить справку о доходах.

- Все заемщики (как и потенциальные риски) страхуются в обязательном порядке, о чем должно быть засвидетельствовано в страховом документе.

- Возраст заемщика может варьироваться в пределах 65 – 80 лет, при этом 80-летний юбилей – крайняя дата выплаты последнего взноса по кредиту. Исходя из возрастных ограничений, для оформления кредита даже на пять лет необходимо обратиться в банк в возрасте 60-75 лет.

- Пенсионер подвергается самому внушительному страховому тарифу – 3-4% от суммы ипотеки.

- Пожилой заемщик обязан представить справку и прохождении медобследования в поликлинике.

- Для тех, кто вышел раньше на пенсию (военные, правоохранительные структуры, балерины и т.д.) предусмотрено увеличение срока ипотеки до 25 лет.

Если пенсионеру 55 лет и он работает, то он может рассчитывать на ипотеку сроком до 15 лет. При этом сумма платежей будет разной, поскольку львиная доля выплат по кредиту придется на его трудоспособный период.

С каждым годом количество одиноких пенсионеров неустанно растет, и стала востребованной услуга обратной ипотеки. В этом случае деньги выплачивает не пенсионер банку, а банк пенсионеру. Ежемесячно пожилой человек получает определённую сумму, вследствие чего квартира после смерти гражданина переходит в собственность банка. Это – солидная денежная прибавка, которая позволит пенсионеру хорошо и комфортно жить.

Однако в этом варианте риски банка очень велики, поскольку всегда существует вероятность судебных тяжб с родственниками пенсионера. Если суд присуждает вернуть квартиру родным заемщика, то они обязаны в установленный законом срок погасить все банковские выплаты, которые осуществлялись банком в последние годы.

Спрос на эту услугу достаточно велик, особенно, если с родственниками отношения не сложились. В этом случае пенсионер спокойно доживает в своей собственной квартире, и только после его смерти права собственности переходит банку.

Для одиноких пенсионеров это колоссальная поддержка, поскольку собственная недвижимость приносит ощутимый доход. Кроме того коммунальные услуги постоянно дорожают, что несет в себе риск потери жилья из-за неплатежеспособности. Таким образом, пожилые люди закладывают собственное жилье в солидную финансовую организацию, обеспечивающую пенсионера до конца его жизни.

Существуют различные формы обратной ипотеки:

- Ипотека с переездом. Благодаря ей оплачивается разница в стоимости жилья;

- Реипотека, которая позволяет по достижении пенсионного возраста гасить долг по ипотеке в четко оговоренные сроки;

- Ипотека, предусматривающая бесконечный срок. При ее оформлении пенсионеру выплачивается сумма равными частями, однако стоит условие обязательного патронажа пожилого человека банковскими сотрудниками;

- Выплаты равными частями в течение фиксированного срока. Как правило, договор заключается на 10 лет с выплатой небольших сумм;

- Единовременная выплата по ипотеке. Такая форма применяется в случае, когда клиенту срочно необходимы деньги на дорогостоящую операцию и т.д.

Исходя из этого, обратная ипотека для пенсионеров основана на учете многочисленные факторы для определения суммы ежемесячных платежей. Всегда есть риски, связанные с пересечением клиента среднестатистического срока жизни, нецелевыми тратами, неправильной оценкой недвижимости.

Пакет документов для получения банковского кредита заемщиком пенсионного возраста одинаков:

- Заявление-анкета, бланк которой предоставляет банковское учреждение;

- Паспорт и его ксерокопия;

- Справка из Пенсионного фонда РФ;

- Справка с места работы работающего пенсионера;

- Документы созаемщиков и поручителей.

Никакого снижения ставки первоначального взноса для пенсионеров не предусмотрено. Кроме того, важно учитывать пакет документов продавца. Он обязан представить документы на право собственности квартирой, а также номер счета в банке и документы, удостоверяющие его личность.

Максимальный возраст кредитополучателя – 80 лет, и только при условии что будет соблюдена процедура пользования ипотекой Судостроительного банка. В среднем срок кредитования закрепляется га уровне 7 лет. После этого заемщик обязан предоставить повторный пакет документов, чтобы банк мог проверить платежеспособность клиента.

На практике ипотека для пожилых людей гарантирует людям преклонного возраста достойные зарплаты и минимальные переплаты. Так, например, услуга профессионального оценщика обходится клиенту в 3-8 тысяч рублей.

Большая часть российских банков предлагает пенсионерам кредитные карты с льготным сроком снятия наличных средств. Как ни крути, а именно банковская политика играет ключевую роль при кредитовании пенсионера. Как правило, в обязательном порядке супруг или супруга заемщика привлекаются к выплате ипотечного кредита, поскольку выступают в роли созаемщиков.

Данные аспекты оформления озвучены для обычных работающих и неработающих пенсионеров. Однако есть особая категория заемщиков – военнослужащие. Они имеют право участвовать в накопительно-ипотечной системе, благодаря чему собственное жилье может появиться у них гораздо раньше. Если пожилой военный работает, достаточно представить справку с места работы. Если же нет, то для начисления в расчет берется срок службы, военная пенсия и множество других факторов.

Если военный пенсионер встал на очередь на улучшение жилищных условий до 2005 года, предварительно отслужив не менее 10 лет, то он имеет право на дополнительную помощь от государства – ипотеку на льготных условиях и погашение за счет средств федерального бюджета первоначального взноса.