Ипотека – востребованный продукт, с помощью которого можно быстро стать владельцем своей квартиры, при отсутствии всей стоимости. Перед подписанием договора каждый заемщик обязан знать, может ли банк забрать ипотечную квартиру, если это единственное жилье. Специально для читателей нашего портала рассмотрим, имеет ли право банк забрать у своего клиента единственное жилье, если он перестал оплачивать кредитный договор.

Важно понимать, что в первую очередь приобретаемая квартира является залоговым обеспечением в банке. В результате этого банк имеет право на законном основании лишить должника квартиры.

Для того чтобы получить разрешение, кредитору следует подготовить необходимую документацию и обратиться в суд. Как показывает практика, со стороны суда принимаются различные меры, направленные на получение долга с целью сохранения единственного жилья.

Получается, все решается персонально. В рамках закона финансовая компания имеет полное право изъять имущество с целью продажи и погашения задолженности.

Внимание! В результате этого опытные эксперты рекомендуют при подписании договора оценить финансовые возможности и создать подушку безопасности. Это необходимо для того, чтобы банк не забрал ипотечную квартиру. Отстаивать права и восстанавливаться в графике крайне сложно.

Многие заемщику могут представить себе 90-е годы и подумать, что грозный сотрудник банка может прийти домой и выселить. На самом деле все немного иначе.

Как банки забирают ипотечную квартиру:

- Если переговоры с клиентом не дали результата, уполномоченный сотрудник банка направляет иск, с требованием взыскания долга в банк. В качестве просьбы банк просит разрешить изъять залоговое жилье для продажи и закрытия долга.

- Пристав, получив иск, первым делом оценивает финансовое положение заемщика и поручителей по договору. Все счета дожника, поручителей и созаемщиков в банке арестовываются. В рамках закона судебный пристав имеет право списать деньги с банковского счета заемщика в случае возникновения долга.

- В случае, когда нет возможности взыскать сумму долга с клиента, то банк дает разрешение на выставление ипотечной квартиры на продажу с лишением право собственности заемщика.

- Уполномоченный сотрудник банка выставляет имущество на продажу. Полученной суммой от продажи погашается долг, а остаток выплачивается заемщику по договору.

Внимание! На практике банки продают квартиры по стоимости ниже рыночной. Их основная цель – вернуть свои деньги. Именно поэтому такая сделка невыгодна заемщику. Бывали случаи, когда заемщики после продажи имущество оставались ни с чем, или еще были должны кредитору.

Что делать, если сотрудник банка при возникновении долга звонит и грозит забрать квартиру, несмотря на то, что в ней прописаны дети. В такой ситуации лучше постараться найти возможность оплачивать дог, поскольку в рамках закона банк действительно может забрать ипотечную квартиру, несмотря на то, что она является единственным жильем и в ней прописан ребенок.

Конечно, процедура изъятия имущества будет долгой. Для получения разрешения на продажу суд должен получить разрешение со стороны органов опеки. Если ребенку негде жить, то органы опеки выдать такой документ не смогут.

В результате этого заседание по делу может длиться годами. Однако не стоит радоваться, поскольку в течение указанного периода банк может начислять пени или штрафы. Возвращать долг все равно придется, вот только придет время, и банк сможет получить разрешение на выселение заемщика с ребенком из ипотечной квартиры.

Бывают ситуации, когда клиент исправно оплачивает ежемесячные взносы по договору, а банк направляет иск в суд с целью изъятия имущества, для дальнейшей его продажи. Почему такое бывает, ведь заемщик выполняет обязательства перед финансовой компанией? С одной стороны, все верно, а с другой – важно помнить и про другие обязательства, которые черным по белому прописаны в ипотечном договоре.

Кредитор может изъять квартиру если:

- заемщик без ведома и разрешения стал сдавать ее в аренду и получать доход;

- имущество было передано в другой банк или иную компанию в качестве обеспечения;

- за несколько лет проживания клиент халатно относиться к квартире и все делает для того, что имущество было непригодным для проживания;

- не оформлен договор страхования конструктивных элементов на новый срок;

- заемщик не пускает специалиста банка в квартиру с целью осмотра имущество (данное право прописано в договоре);

- клиент при оформлении кредита предъявил ложные сведения или не оповестил о смене данных.

При выявлении таких нарушений суд встанет на сторону банка и клиенту придется попрощаться со своей квартиры. При этом судебному приставу совершенно неважно, единственное это жилье или нет.

Если вам необходима быстрая помощь высококвалифицированного юриста, то просто заполните заявку и получите ответы на все интересующие вопросы.

Получается, банк имеет законное право забрать квартиру с целью продажи и погашения долга по ипотеке. Все что необходимо сделать кредитору – это подготовить документы и иск в суд. Если у заемщика нет детей, то решение принимается в пользу финансовой компании быстро.

При наличии детей, которые прописаны в ипотечной квартире, рассмотрение иска по времени увеличивается. Однако рано или поздно банк принимает решение забрать ее и пустить с молотка.

Важно понимать, что финансовое учреждение не будет заботиться о том, чтобы продать имущество максимально выгодно, чтобы у клиента остались деньги. Их цель – вернуть свои деньги с учетом процентов.

Когда мы приобретаем квартиру в ипотеку мы не только решаем свой жилищный вопрос. Квартира, купленная в ипотеку, вроде бы находится в нашей собственности, но к ней в довесок идут и определенные правила, которые необходимо строго соблюдать из года в год.

Когда мы приобретаем квартиру в ипотеку мы не только решаем свой жилищный вопрос, но и принимаем на себя определенный круг обязанностей, связанных с этим жильем. Квартира, купленная в ипотеку, вроде бы находится в нашей собственности, но к ней в довесок идут и определенные правила, которые необходимо строго соблюдать из года в год.

Ипотечная квартира находится не только в собственности у заемщика, но и одновременно продолжает быть в залоге у банка. При этом владелец квартиры, оформивший на себя ипотечный кредит имеет в отношении квартиры определенные права – это право пользования жильем, владения им и распоряжения недвижимостью, как своей.

После того, как право собственности владельцем ипотечной квартиры получено, в процессе его проживания в этой квартире возникает ряд ограничений. Хоть право распоряжения и указанно в кредитной договоре, оно несет довольно ограниченный характер. По сути, самостоятельно распоряжаться ипотечной квартирой владелец не может. Так как квартира находится в залоге у банка, то владелец не может подарить ее или завещать кому-либо до полного погашения кредита. Хотя, теоретически такая процедура возможна, но только с согласия банка-кредитора. Стоит отметить, что получить такое согласие крайне сложно. Официально запрета на продажу ипотечного жилья так же нет. Но, на деле, продать квартиру, оформленную в ипотеку, очень сложно.

Банки-кредиторы выступают категорически против этой процедуры и допускают ее только в самых крайних случаях. Все дело в том, что механизм подобной процедуры еще толком не разработан и в процессе возникает множество сложностей, с которыми никому не хочется сталкиваться. Делать в ипотечной квартире ремонт, даже капитальный — законное право владельца, все это он может не согласовывать и не уведомлять об этих процедурах банк-кредитор. Ведь квартира приобретается ни на один год, поэтому на комфортные и удобные условия проживания владелец квартиры имеет полное право. Однако перепланировка квартиры обязывает ее владельца опять же соблюсти ряд условий и утвердить множество бумаг и разрешений. Вся процедура согласования перепланировки ипотечного жилья состоит из трех этапов.

Первое, что необходимо сделать, это согласовать проект перепланировки со всеми контролирующими ЖК организациями. После согласования всех контролирующих органов, когда проект перепланировки согласован, необходимо обратиться в страховую компанию, так как ипотечная квартира всегда является страховым объектом. То есть, обращаться в страховую компанию необходимо именно в ту, в которой застраховано ваше ипотечное жилье. Если в проекте перепланировки существует хотя бы малая вероятность разрушения квартиры, ее порчи или последующего уменьшения стоимости, то скорее всего страховая компания откажет вам в этом.

Только после получения согласия страховой компании на перепланировку, владелец квартиры может обратиться в банк-кредитор за их согласием. Но, даже на этом этапе банк может отказать вам в согласии. Хотя в большинстве случаев, так как банк является последней инстанцией, он все же дает свое согласие после положительных решений предыдущих инстанций.

Когда вы оформляете договор ипотечного кредитования банк-кредитор просит вас подписать еще некоторые бумаги. Среди них обычно встречается дополнительное соглашение, в котором банк обязывает вас уведомлять его о вписании и вселении в ипотечную квартиру третьих лиц. Банк так же имеет право ограничить вас в этой возможности, то есть ограничить круг лиц, которых вы можете вселять в ипотечную квартиру, только вашими членами семьи. О таких правах банка вы должны быть проинформированы еще до подписания договора ипотечного кредитования. Вносить в соглашения дополнительные условия или менять уже существующие после подписания договора запрещается.

Если банк наложил запрет на вселению в квартиру лиц, не являющихся вашими членами семьи, то это не означает невозможность в этой квартире прописки третьих лиц. Это возможно, так как законодательство позволяет регистрировать в квартире лица без права пользования этой жилплощадью. Но, не стоит забывать о том, что владелец квартиры должен уведомлять банк о регистрации в ипотечном жилье новых лиц, если он подписал соответствующее соглашение.

Если происходит смена кредиторов, то есть рефинансирование или перекредитование ипотечного жилья, то ипотечная квартира может неоднократно выступать в качестве залога. Каждый следующий залог будет уже нести вторичный характер. Так как квартира находится в залоге у банка, который выдал ипотечный кредит. Если вы хотите перезаложить квартиру, которая оформлена в ипотеку, то вам необходимо получить согласие банка в котором она изначально была оформлена. А так же обязательным условием является получение согласия того банка, в котором вы хотите рефинансироваться.

По данным экспертов Объединенного Кредитного Бюро на 1 июля 2017 года количество лиц, задержавших банкам денежные выплаты по кредиту более чем на три месяца, достигло 7,2 миллиона человек, их число продолжает неуклонно расти.

Для взыскания кредитных долгов банки обращаются в суд и по решению, приставы арестовывают счета, принудительно удерживают денежные средства из зарплаты должников, изымают их имущество для последующей реализации.

В самом худшем варианте должников лишают жилья.

От того в результате какого вида займа возник долг будет зависеть, как быстро банк обратит взыскание на жилье и сможет ли он вообще это сделать.

Не ждите — запишитесь на прием или задайте вопрос-онлайн.

Задолженность возникла по потребительскому кредиту

При взятии потребительского кредита это происходит редко и в самом крайнем случае. Банку это просто невыгодно. Судебный процесс, обращение в службу судебных приставов, изъятие, продажа имущества. Все это влечет за собой потерю времени и денег.

Банку проще продать кредит коллекторскому агентству (если сумма не очень большая) или пойти навстречу должнику и удовлетворить его ходатайство о рассрочке платежа, реструктуризации долга.

Если сумма задолженности велика, должник скрывается и не пытается урегулировать вопрос, банк может обратиться в суд с требованием о взыскании долга.

Согласно ст. 69 ФЗ 229 сначала в принудительном порядке будет наложен арест, списание денежных средств со счетов должника, удержание их из заработной платы, потом взыскание обратится на имущество и только случае недостаточности вырученных денег на покрытие долга дело дойдет до лишения жилой недвижимости.

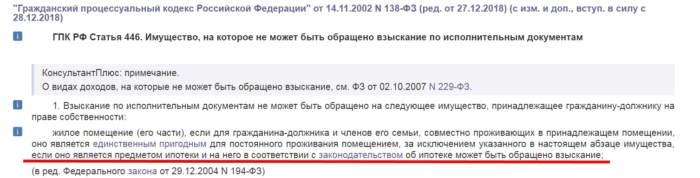

Однако, при условии проживания в нем несовершеннолетнего ребенка или при отсутствии у должника другого годного жилья (ст. 446 ГПК) банк может наложить на него лишь арест, запрещающий продавать или обменивать жилое помещение, но отобрать его он не сможет.

Если долг по ипотеке

Иначе будет складываться ситуация, если жилая недвижимость, приобретена в ипотеку. Квартира или дом, по условиям ипотечного договора, сами по себе являются залогом, обеспечивающим своевременный возврат банку кредитных денег с процентами.

- при задержке залогодателем ежемесячных обязательных платежей более чем на 90 дней;

- образовавшейся сумме долга более 5% от стоимости заложенной квартиры;

- нарушение графика оплаты хотя бы три раза в течение года.

Дадут повод банку незамедлительно обратиться в суд за взысканием заложенной квартиры и последующей ее реализации на публичных торгах (ст. 54.1 ФЗ-102).

А если это единственное жилье и нем прописаны несовершеннолетние?

При этом никаких препятствий забрать квартиру и выселить из нее должника у суда не будет.

Если в квартире, находящейся в залоге, прописан несовершеннолетний ребенок, то вопрос о его выселении рассмотрят органы опеки.

Если квартира, взятая в ипотеку, является единственным жильем у должника, то согласно ст. 95 ЖК, ему могут предоставить жилье из маневренного фонда, хотя на практике это происходит достаточно редко, людей часто просто выселяют, а банк продает квартиру за долги по ипотеке.

[warning]Следует заметить, что выселить должника могут и по исполнительной подписи нотариуса (внесудебный порядок), если договор по ипотеке включал в себя такой пункт (ст. 55 ФЗ-102) и был заверен нотариально. При этом реализация недвижимости будет осуществлена в обычном порядке.[/warning]

Доводить дело до выселения должника из квартиры, взятой в ипотеку, невыгодно обеим сторонам. Дело в том, что продажная стоимость квартиры, выставленной на торги, будет составлять всего лишь 80% от ее стоимости, установленной независимым экспертом на суде (ст 54 п 4 Закон об ипотеке). Если ее не смогут купить с первого раза, цена упадет еще на 15%, плюс придется оплачивать вознаграждение организатору торгов.

Вырученные от реализации недвижимости деньги пойдут на уплату расходов, связанных с судебными издержками, процентов, штрафов и лишь затем будут учтены в счет списания основного долга (ст. 319 ГК).

В результате заемщик может остаться с не полностью выплаченным долгом и без крыши над головой.

Поэтому при возникновении финансовых затруднений, должнику следует обратиться в банк с заявлением об отсрочке платежа, пересмотре графика выплат, увеличении срока кредитования с одновременным уменьшением суммы ежемесячных выплат, попытаться совместно с банковскими служащими найти выход из создавшейся ситуации.

Заявление с приложенными к нему документами, подтверждающими причины возникшей проблемы с выплатами, необходимо написать в двух экземплярах, на одном из которых, в банке должны поставить отметку о принятии просьбы к рассмотрению.

В суде этот документ будет являться подтверждением стремления должника добровольно исполнить свои долговые обязательства по ипотеке. Суд может изменить условия ипотечного договора по заявлению заемщика, основываясь на ст. 451 ГК РФ, или снизить сумму штрафа, неустойки ст. 333 ГК РФ (причем, как показывает практика, существенно), а также по просьбе должника, с указанием им уважительных причин, отсрочить продажу квартиры с торгов на один год (ст. 350 ГК РФ).

Банки, в свою очередь, не хотят отнимать жилье и стараются идти навстречу своему заемщику, предлагая различные варианты для разрешения создавшейся ситуации.

Обычно банки начинают бить тревогу уже при 10-дневной задержке по ипотечному кредиту. За пять дней до даты наступления обязательной выплаты они СМС сообщением напоминают заемщику о необходимости совершить платеж, после 10 дней ее отсутствия они звонят должнику, выясняя причины задержки, спустя месяц, высылают письмо с напоминанием, потом пытаются решить вопрос во внесудебном порядке.

За это время сумма долга увеличивается, растет процент начисленной пени, создаются условия для обращения залогодержателя в суд с требованием о принудительном исполнении залогодателем своих обязательств по ипотеке.

За месяц до начала судебного процесса банк должен письменно предупредить об этом своего заемщика.

Неполучение им письменного уведомления не является причиной, по которой будет отложено рассмотрение дела, или признание судебного решения недействительным.

В течение двух месяцев суд ознакомится с материалами дела, выслушает мнение обеих сторон и примет решение, в котором, согласно ст. 54 ФЗ 102, будет указана:

- Стоимость заложенного имущества. Она устанавливается или по соглашению обеих сторон, или судом, по заключению независимого эксперта.

- Прописан способ реализации жилой недвижимости.

- Размер и порядок денежных выплат, которые должны быть осуществлены за счет продажи жилья.

- Указаны регистрационные сведения о квартире (адрес, кадастровый номер).

Потом квартира выставляется на публичные торги или по соглашению сторон (о чем нужно договариваться в суде или в досудебном порядке) реализуется на открытом аукционе.

После продажи жилья с торгов у нее появляется новый собственник, который вправе требовать выселения незаконно находящихся там лиц, прибегая за этим к помощи судебных приставов.

Принудительное выселение может происходить только по решению суда и совершается уполномоченными на это должностными лицами.

Чтобы существенно снизить собственные риски при приобретении квартиры в ипотеку или взятии кредита на большую сумму следует:

- Внимательно ознакомиться с условиями договора по ипотеке (кредиту), размером указанной в нем пени, штрафа, неустойки, которая может возникнуть в результате денежных затруднений. Учесть это при выборе банка.

- Включить в ипотечное страхование риск потери работы.

- Перед взятием ипотеки (кредита) создать резервный фонд на несколько платежей вперед (специалисты советуют как минимум на три месяца). В случае финансовых проблем они помогут заемщику не выйти из графика платежей и уберегут его от начисления пеней и штрафных санкций на какое-то время.

Что делать, если оплата по ипотеке просрочена

В случае возникновения трудностей с оплатой задолженности не нужно тянуть время, избегать общения с кредитной организацией, ведь по счетам платить все равно придется. Конструктивный диалог и стремление исполнить свои обязательства перед банком — единственно правильный выход из создавшейся ситуации.

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего «Правового Центра»