В 2013 году мы взяли ипотеку под неплохой, по тем временам, процент — 12,45%. Тогда для нашего дома такую ставку предлагал только Газпромбанк. Сбер и прочие крупные банки на не свои стройки выдавали кредиты под грабительские 14,75%.

Процент мог быть еще меньше (около 11,7), если бы мы покупали квартиру не по переуступке. Но застройщик дома расплатился нашей квартирой за землю. Поэтому схема продажи была не самой простой.

С тех пор прошло уже четыре года. Проценты по кредитам успели очень сильно вырасти после крымнаша, и также очень сильно упасть перед выборами Путина. Многие банки сейчас опустили ставку ниже десяти процентов. И это заставило нас задуматься о рефинансировании.

Котиками заманивают, а проценты хрен разглядишь

Лучший вариант для рефинансирования – перенести ипотеку в зарплатный банк (если кредит взят не в нём). Это упрощает расчеты и позволяет более существенно понизить ставку, так как у всех банков есть льготы для зарплатных клиентов и колеблются они от полпроцента до процента.

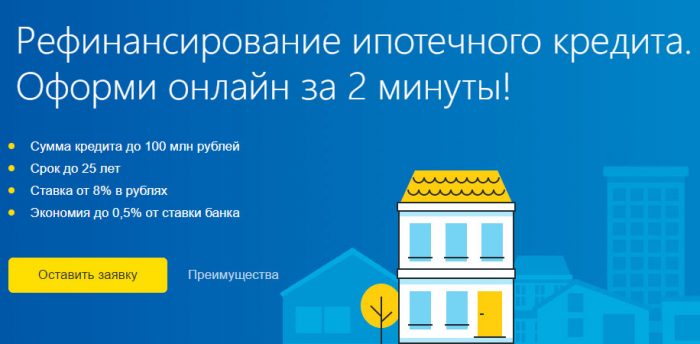

У меня зарплата приходит на карту в ВТБ24, поэтому переносить я собирался именно туда. Но уменьшение процентной ставки было не единственной причиной, по которой я решил влезть в многомесячную эпопею с рефинансированием.

Чтобы уменьшить процент по ипотеке не обязательно было менять банк. В Газпромбанке вполне можно написать заявление на уменьшение процентной ставки. В случае положительного решения они снизили бы ставку через месяц.

Но у меня было множество причин, чтобы сменить банк. Приведу самые важные

Любой вопрос в этом банке нужно решать через письменное заявление. По телефону или через приложение здесь ничего не делается. Нужно обязательно ехать в офис.

На севере Санкт-Петербурга есть только один малюсенький офис, в котором клиентов принимает 4 менеджера (не считая кассиров). Там всегда душняк и очереди. Да и часы работы у офиса такие, что туда сложно попасть.

Вот в это отделение сверху я и мотался постоянно

Чтобы пополнить ипотечный счет нужно либо ехать в офис, либо воспользоваться банкоматом с пополнением. Но таких банкоматов на севере Петербурга нет (один имеющийся находится в офисе). Зато в центре их куча. Но ездить за этим в центр – неприятная потеря времени.

Банкоматы с пополнением у газпромбанка в дефиците

В то время, когда один всем известный банк на букву Т делает ставку на работу через приложение, без всяких офисов, Газпромбанк в приложении умеет только показать баланс счета. Больше это приложение ни на что не годится.

Мало того, в нём постоянно слетает авторизация и восстановить её – тот еще квест. Даже поддержку тач айди они добавили только этим летом, когда я уже решил что пора уходить.

Пополнить счет, узнать информацию по ипотеке, посмотреть график платежей и внести сумму на досрочное погашение – это всё не про газпромбанковское приложение.

Нельзя просто так взять, и решить какой-то вопрос в местном офисе. Любой чих сотрудники обязаны согласовывать с головным московским отделением. И чаще всего эти согласования происходят в письменном виде.

То, что в остальных банках занимает пару минут, в Газпромбанке может занять месяц.

Рефинансирование заняло бы у меня в два раза меньше времени, если бы не косяки сотрудников Газпромбанка. Самое безобидное, это когда сотрудник пишет запрос в головной офис и не отзванивается через неделю о результатах этого запроса.

Хуже когда справка выдаётся в неправильном формате (когда её не могут принять в другом банке), или когда в назначенное время документ не готов и нужно снова ждать неделю, пока его привезут из Москвы (так у меня было с закладной).

Добавляет масла в огонь тупейшее меню самообслуживания на телефонном номере банка.

Простая ситуация – я доехал до офиса, написал заявление, уехал домой. Через заранее оговорённый срок мне никто не звонит. Хочу уточнить по телефону – как там дела? Но не тут-то было.

И даже когда удастся пробиться к живому человеку, он окажется из Москвы и никакой информации о питерских делах у него не будет. Он конечно попытается переключить на питерский офис, но там три раза не возьмут трубку и предложат передать информацию сотрудникам. Ну и после этих слов, естественно, никакие сотрудники никому не перезвонят.

Придётся снова идти в офис.

Но что-то я слишком разбухтелся. Вернёмся к рефинансированию.

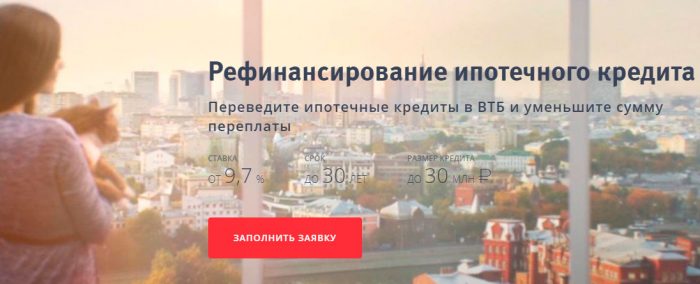

Я уже писал, что зарплата у меня именно в ВТБ. И именно в ВТБ я уже брал кредит на машину. Погашать его было проще простого: можно через телефон, можно через приложение – в офис никого не гонят. Но и офисов там достаточно. Есть даже отдельные ипотечные центры с кучей сотрудников.

Более выгодные проценты предлагали виртуальные банки вроде Тинькова, но в их договорах километры мелкого шрифта, в которых мне не хотелось разбираться. Ну и я более чем уверен, что там есть куча подводных камней, ведь в конечном итоге, у всех крупных игроков примерно равные условия.

Занимаются заманухой с 1759 года

На первый взгляд всё просто – открываем кредит в одном банке, закрываем в другом. Но есть нюансы. У меня всё прошло вот так:

- Собираем все документы для банка, в который будем переносить ипотеку. Документы ровно такие же, как и при обычной ипотеке:

- Текущий кредитный договор

- Всё про объект недвижимости (свидетельства собственности, свежая оценка в одобренной компании, техплан, кадастровый паспорт, справки по форме 7 и 9 и тому подобные)

- Дополнительно нужно доказать, что нет долгов по коммунальным платежам (достаточно оплаченной квитанции)

- Анкета заёмщика и созаёмщика по стандартной форме, для оценки кредитоспособности

- Из старого банка нужна справка о состоянии кредита и о том, что мы не допускали просрочек платежей

- Также нужно согласие или несогласие старого банка на последующий залог объекта. Эту сраную справку газпромбанк сочинял больше месяца и согласия не дал. Что добавило проблем при переносе ипотеки.

- После сбора всех документов нужно подписать предварительный договор с новым банком

- Затем в старом банке назначается дата полного досрочного погашения ипотеки. Для этого нужно точно узнать сумму погашения до копеек и счет, с которого эта сумма будет списана. В газпроме с этим были сложности.

- С бумажками о досрочном погашении нужно будет подойти в новый банк. Там будет подписан окончательный договор и переведены средства на счет погашения. Также нужно будет застраховать квартиру, если старая страховка не подойдёт.

- В назначенный день ипотека в старом банке закрывается и нужно будет взять об этом справку.

- С этого момента ипотека уже переехала в новый банк, но ставка пока еще выше ожидаемой. Потому что на квартире еще висит обременение старого банка.

- Чтобы снять обременение нужно запросить у старого банка закладную о снятии обременения. Эту закладную газпромбанк делает неделю. Иногда больше, если с первого раза не получается (как в моём случае) Закладная регистрируется в МФЦ в присутствии всех владельцев и сотрудника банка.

- После снятия обременения старого банка, нужно повесить обременение нового банка. Для этого нужно зарегистрировать в МФЦ закладную от нового банка. Также в присутствии всех собственников и сотрудника банка.

- Ну и последний этап – после регистрации закладной нужно написать заявление на понижение процентной ставки.

Этот квест я проходил с августа по декабрь. Хотя при нормальной работе всех участников можно было уложиться в два месяца, а не в четыре.

Теперь ставка по нашей ипотеке составляет 10,7%. Можно было сделать 9,7%, но для этого нужно было застраховать жизнь. Если посчитать выгоду от уменьшения ставки и сравнить её со стоимостью страховки, то получится, что выгоднее платить по более высокой ставке.

Благодаря уменьшению ставки ежемесячный платёж упал почти на 2000 рублей, мелочь – а приятно. Но главное, что теперь никуда не нужно ездить и все можно делать через телефон.

Да здравствует цивилизация!

Понятие ипотеки на сегодняшний день известно почти всем. Если раньше мало кто слышал о таком явлении, а еще меньше людей знали его истинное значение и разбирались в этом. Сейчас даже ученики младших классов имеют четкое понятие ипотеки. Перед тем как решиться на на такой займ необходимо взвесить все “за” и “против”. Просмотреть все существующие варианты или ситуации, которые могут возникнуть в ближайшем будущем.

На выплату ипотеки необходимо обзавестись достаточно оплачиваемой и стабильной работой. Так как, ежемесячные выплаты дадут о себе знать и будут бить по карману, как сильно будет зависеть от того, сколько Вы зарабатываете и на какой срок была взята ссуда.

А чтобы навести вас на нужные мысли, мы рассмотрим одобрение ипотеки в Газпромбанке со всеми сложностями и нюансами.

Заявка на ипотеку на нашем сайте Заполнить

Многие люди обращаются с таким вопросом в банк “Газпромбанк”, так как эта финансовая организация хорошо известная и имеет довольно низкий процент.

Для того чтобы получить ипотечный кредит данной фирме необходимо выполнить следующие шаги:

Следующие действие — подписание всей необходимой документации в офисе банка.

Один из самых ответственных шагов, в котором необходимо внести первоначальный взнос на счет, а после этого подписать с продавцом все необходимые соглашения, в том числе и договор купли-продажи.

После чего, Вам необходимо предоставить договор банку, для того, чтобы он начал регистрировать на Вас право собственности на купленную недвижимость.

Далее следует оформление страховки на объект залога (на квартиру в данном случае) и еще один договор специального титульного страхования (он оформляется только в том случае, когда это необходимо).

После всех этих шагов, нужно собрать необходимые документы (договор купли-продажи, специальная выписка ЕГРН (которая выдается кредитором), также наличия документа о внесении государственной регистрации права собственности на объект) и предоставить их банку.

Только после этого, выделят средства заемщику для перечисления продавцу и оплаты недвижимости.

Время рассмотрения заявки колеблется от 1 до 3 дней. В некоторых случаях время заявки может измениться, как сократиться, так и увеличиться.

Многое зависит от полноты документов, которые Вы предоставляли для оформления. Чем больше необходимых документов получил банк, тем быстрее Ваша заявка будет оформлена.

В среднем рассмотрение заявки не более 3 дней. После чего — все зависит от Вас. Чем раньше принесете все необходимые документы, тем раньше получите заветную ипотеку.

Банк готов к действиям сразу после оформления заявки и как только предоставляете необходимый пакет документов и все.

Стоит отметить, что весть процесс работы с заемщиком делится на этапы. Предварительное одобрение могут дать уже через пару часов.

Но потом будет более тщательная проверка, поход в офис и другие процедуры.

Какова вероятность получить отказ в оформлении ипотеки? Эта вероятность целиком зависит от Вас.

Если говорить примерно, то около 70% корректно заполненных анкет на ипотечное кредитование одобряются при условии, что портрет заемщика подходит кредитору.

Ниже приведен список вещей, которые могут повлиять на оформление ипотеки и привести к отказу:

- плохая кредитная история;

- ошибки в документах;

- подделки документов;

- непогашенные задолженности;

- проблемы с законом;

- проблемы с финансами;

- низкая ликвидность объекта;

- проблемы со здоровьем;

- личная неуверенность заемщика.

Несоответствие требованиям кредитования многих банков (в том числе и Газпромбанк).

А чтобы вам ответили положительно, необходимо иметь :

- Возраст от 21 до 75 лет;

- На последней работе Вы должны иметь стаж не менее чем 6 месяцев;

- За последние пять лет Вы должны иметь стаж от 1 года и выше;

- Соответствующий доход;

- Соответствующую историю кредитования.

Соблюдение всех вышеперечисленных пунктов дает Вам уверенность на получение ипотеки почти 100%. А если нет, то есть и иные компании, куда можно обратиться.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

Оформление ипотечного договора осуществляется с предварительным написание заявки от потенциального заемщика и передачей банковской организации. Рассматривая заявку, банк оценивает возможность предоставления средств с учетом определенных показателей и факторов, основанных на кредитной репутации лица, истории его взаимоотношений с банковскими организациями, уровне дохода, ликвидности квартиры или дома, для покупки которого необходимы деньги.

Рассматривая заявку потенциального клиента, кредитные организации оценивают достаточно много показателей как относительно самого клиента, так и созаемщиков (при их наличии). Также немало внимания уделяется и объекту недвижимости, для приобретения которого оформляется кредитное обязательство. Иногда возникают ситуации, когда, казалось бы, при полном соответствии всех факторов, имеющих значение для банка, заявителю отказывают в предоставлении средств. Причем банковская организация и ее сотрудники не обязаны объяснять причину отказа. В связи с этим получение информации о том, по каким причинам банк может отказать, значительно сэкономит время и поможет заранее предусмотреть слабые стороны одного из факторов и усилить другие. Среди основных причин отказа в ипотечном кредитовании можно выделить плохую кредитную историю, низкую ликвидность недвижимости, неплатежеспособность заемщика, предоставление ложной информации и другое. Рассмотрим каждую из причин подробнее.

Одной из причин отказа в предоставлении ипотечного кредита является плохая кредитная история, на которую обращают внимание практически все крупные банковские организации, работающие уже не первый год — Сбербанк, ВТБ, Райффайзенбанк и другие. Такая история формируется на основании взаимоотношений клиента банка и финансовых организаций в процессе оформления займов и их погашения. Причем вовсе не обязательно принимаются во внимание отношения с тем банком, в который подается заявка на оформление ипотеки. Центральное Бюро Кредитных историй содержит в себе информацию о кредитовании заемщика во всех банковских организациях Российской Федерации.

В том случае, если при оформлении прошлых кредитов были просрочены текущие оплаты или, что еще хуже, остались непогашенными обязательства, срок по которым уже вышел, рассчитывать на положительное решение банка не стоит. Иногда могут возникать ситуации, при которых по сути в плохой кредитной истории сам заемщик не виновен — такое случается, если в программе произошел некоторый сбой и информация о платеже поступила не вовремя, при этом само перечисление было выполнено в срок или же на заявителя был оформлен кредит при изготовлении поддельного или украденного документа. Каждый гражданин РФ имеет право проверить свою кредитную историю и при возникновении таких ситуациях следует немедленно обратиться в тот банк, который подал такие сведения для исправления ситуации.

Низкая ликвидность квартиры не менее частая причина отказа в предоставлении кредита. Практически все банки обращают особое внимание на характеристики объектов недвижимости, которые будут приобретаться посредством ипотеки и будут выступать в качестве залога. В качестве примера можно привести Газпромбанк, Россельхозбанк, которые не примут положительного решения в том случае, если квартира или дом не будут соответствовать определенным требованиям. Такой факт связан с тем, что при условии, что заемщик не сможет погасить кредит, жилье будет реализовано и за счет вырученных средств банк получит причитающуюся ему сумму денег, а продать выгодно неликвидную квартиру вряд ли выйдет.

Следующей причиной отказа может стать отсутствие достаточного уровня дохода. Принимая решение о возможности предоставления крупной суммы долга банк должен быть уверен в том, что клиент будет иметь возможность погашения займа своевременно. В качестве подтверждающего фактора платежеспособности заемщика выступает справка о доходах, которая содержит сведения об официальном заработке. Если на основании предоставленного кредита заемщик не сможет погашать обязательство с использованием не более 35-50% от величины дохода (в зависимости от условий банковской организации), то в ипотеке будет отказано.

Попытка предоставления недостоверных данных или поддельных документов также становится фактором, увеличивающим возможность отказа. Нередко возникают ситуации, когда для того, чтобы получить ипотечный кредит, потенциальные заемщики предоставляют документы, не являющиеся действительными. Несмотря на то, что составить такой документ, в котором данные не будут соответствовать действительности, достаточно просто, сотрудники службы безопасности могут выяснить насколько данные соответствуют действительности и финансовая организация не только откажет в предоставлении средств, но и может занести заявителя в черный список. Отсутствие средств на первоначальный взнос тоже приводит к отказу в ипотеке. Несмотря на то, что кредитные организации могут предоставлять деньги и без первоначального взноса, отсутствие средств на оплату части стоимости жилья значительно уменьшает шансы на получение одобрения.

В Газпромбанке и Абсолют Банке, к примеру, могут отказать в кредите в том случае, если у заемщика будут иметься неоплаченные штрафы в ГИБДД или долги перед налоговой инспекцией, в частности, образовавшиеся по неуплате положенных сумм взносов лица, который выступает индивидуальным предпринимателем. Аналогично отрицательное влияние оказывает наличие судимости — банки идут на уступки только в том случае, когда такая судимость была дана условно и не связана с совершением тяжелых проступков или экономическими преступлениями.

Трудовая нестабильность является не менее редкой причиной отказа. Несмотря на то, что клиент предоставляет справку о доходах с текущего места работы, банковские организации могут проверить историю его трудовых отношений. Отказ можно получить в том случае, если заявитель изменил много мест работы и между официальными трудоустройствами имеется значительный перерыв, поскольку такой фактор свидетельствует о его финансовой ненадежности. Также отказы часто происходят просто по причине неуверенности клиента — если при общении со специалистом банка заявитель на ипотеку путается в ответах, ведет себя неуверенно, для подачи определенных данных совершает много звонков. Такое поведение работники финансовой организации могут расценить как попытку предоставить недостоверные данные и обязательно внесут это в соответствующую анкету.

В том случае, если в получении кредита было отказано, не стоит думать, что получить средства на приобретение квартиры уже не получится. Если кредитная история испорчена отношениями с банками, необходимо погасить все просроченные обязательства и снова подать заявку на ипотеку. Как вариант можно оформить небольшой краткосрочный кредит, вовремя вернув его — такие действия положительно влияют на кредитную историю. При выборе недвижимости стоит заранее изучить все требования банковских организаций и делать выбор только из перечня тех квартир или домов, которые имеют необходимые характеристики.

В том случае, если уровень официального дохода слишком низкий для того, чтобы получить одобрение, можно использовать созаемщиков или поручителей, имеющих более высокую заработную плату. Кроме того, требования банков могут отличаться — при определенных факторах, по причине которых в ипотеке было отказано в одном, вполне могут одобрить кредит в другом, поэтому стоит посетить не одно финансовое учреждение с целью подачи заявки или получения информации об условиях кредитования.

Итак, подавая заявку на получение ипотечного кредита, можно получить отказ в предоставлении средств. Причиной отказа могут быть различные факторы, на которые банки чаще всего обращают внимание — низкая заработная плата, плохая кредитная история, судимость, низкая ликвидность приобретаемого объекта недвижимости, наличие большого количества неоплаченных штрафов, даже неуверенное поведение при собеседовании с работником банка. Для того, чтобы повысить свои шансы на возможность получения средств, стоит внимательно изучить такие причины отказа и усилить те показатели, которые позволят оформить ипотеку.