Причины отказа в ипотеке в Сбербанке в большинстве случаев не озвучиваются. При получении отрицательного ответа в получении займа, существует возможность подать заявку во второй раз, предварительно устранив все риски. Увеличить шанс на одобрение ипотечного кредита можно, погасив существующие задолженности, оплатив штрафы ГБДД и налоги. Также стоит найти поручителей, которые смогут подтвердить информацию, предоставленную заемщиком, и указать их контактные номера телефонов.

Требования банка к заемщику

Топ 10 основных причин отказа Сбербанком в ипотеке

Несоответствие основным требованиям

Плохая кредитная история

Состояние здоровья или возраст заемщика

Непогашенные долги в ГИБДД и налоговой

Сфальсифицированные документы и другие справки

Невозможность подтвердить информацию заемщика

Отсутствие клиента на собеседовании

По каким причинам отказывают в уже одобренной ипотеке

Что делать в случае отказа в оформлении ипотеки

Первые действия при отказе

Повторная заявка на ипотеку после отказа

Как узнать причину отрицательного решения в вопросе ипотеки

Как часто Сбербанк отказывает в ипотеке

Могут ли отказать в ипотеке зарплатным клиентам Сбербанка

Комментарии и Отзывы

Сбербанк выставляет жёсткие обязательные требования к заёмщику:

- Гражданство Российской Федерации. Иностранные граждане не смогут получить ипотеку/кредит.

- Возрастные рамки. На момент подачи заявки клиент должен быть старше 21 года. Второй возрастной порог: 75 лет. Это максимальный возраст совершения последних выплат.

- Стабильный доход и трудоустроенность. Общий трудовой стаж — не менее 1 года, время работы на последнем месте — от 6 месяцев. Учитывается и размер заработной платы.

- Предоставление необходимых документов. Одной из самых важных бумаг является справка 2-НДФЛ, подтверждающая платёжеспособность клиента.

Причины отказа в ипотеке в Сбербанке в 2019 году:

- несоответствие требованиям банка;

- испорченная история кредитования;

- неплатёжеспособность потенциального заёмщика;

- состояние здоровья/возраст клиента;

- наличие долгов в ГИБДД и налоговой службе;

- предоставление поддельных документов;

- отсутствие возможности подтвердить предоставленную заёмщиком информацию;

- низкая ликвидность недвижимости;

- наличие судимости;

- неявка клиента на собеседование.

По отзывам клиентов Сбербанка не одобрить заявку могут из-за несоответствия заёмщика хотя бы одному требованию банка. Шанс получить заем при несоблюдении нескольких условий практически равен нулю. Так банк пытается обезопасить свои средства и снизить риск невозвращения долга.

Кредитная история формируется в зависимости от совершения платежей клиентом. Для банка это важнейший показатель того, как кредитополучатель выполняет свои обязательства перед кредитодателем. Выплаты, сделанные вовремя, сыграют в пользу заёмщика. Такие факторы, как нерегулярный расчёт с банком и наличие небольших непогашенных ссуд негативно сказывается на кредитной истории.

Доход заёмщика играет ключевую роль в решении банка не только по одобрению ипотеки, но и в определении максимально возможной суммы. Зная об этом риске, лучше предоставить банку дополнительные гарантии: привлечь созаёмщиков и поручителей.

Свою платёжеспособность заёмщик может подтвердить с помощью 2-НДФЛ или заполненной справки по форме Сбербанка. Без предоставления этих документов банк не примет заявку на ипотеку.

В выдаче займа может быть отказано из-за состояния здоровья:

- инвалидность;

- длительное пребывание в стационаре;

- беременность.

Поводом для отказа в получении займа может послужить предпенсионный возраст. На это влияет срок, на который клиент запрашивает кредит. Например, гражданин, возраст которого на момент подачи заявки 74 года, вероятнее всего, получит отказ.

Специалисты Сбербанка в обязательном порядке проверят наличие задолженностей перед государственными структурами. Штрафы в ГИБДД и неоплаченные налоги оцениваются банком как дополнительные риски. Заёмщик воспринимается как неблагонадёжный и, соответственно, возрастает возможность дефолта.

Даже если ипотечный менеджер примет сфальсифицированные бумаги, то на следующих этапах проверки обязательно выяснят их не подлинность. Заявитель получит автоматический отказ и будет занесён в чёрный список.

В обязательном порядке банк будет выяснять правдивость полученной информации. Вот почему заранее стоит оповестить начальство и друзей, чьи телефоны указаны в анкете о возможном звонке. Если сотрудник банка, не сможет получить рекомендации или заемщику будет дана нелестная характеристика, появится повод для отказа в ипотечном кредите.

Требования Сбербанка к покупаемой недвижимости:

- год постройки дома не ранее 1965 года;

- отсутствие долгов и неузаконенных перепланировок;

- местонахождение объекта в том регионе, где оформляется ипотека.

Ипотека выдаётся под залог приобретаемой недвижимости. Поэтому очень важно правильно подобрать объект. Оценка имущества выполняется только аккредитованными Сбербанком компаниями.

Давать ипотеку заёмщику, имеющему судимость, банк не станет, так как это повышает риски финансовой организации. Немного иначе расценивается ситуация с условной судимостью. Небольшой процент вероятности получить заем существует. Каждый случай рассматривается индивидуально.

При живом общении у сотрудника организации могут возникнуть сомнения по поводу выдачи ипотеки, если заёмщик путается в ответах, нервничает. Ситуация, когда клиент не пришел на собеседование, расценивается как отсутствие необходимости в кредите. Банковское учреждение имеет полное право не дать заем.

Если вам не дали уже одобренную ипотеку в самом конце процесса, то причиной тому может быть:

- закрытие ипотечной программы;

- наличие у заёмщика кредита, оформленного после подачи заявки на заем;

- изменение семейного положения клиента.

В случае если в Сбербанке не одобрили ипотеку, ситуацию можно изменить. Следует попытаться разобраться в причине отказа и устранить её.

Первыми действиями при отказе в получении ипотеки должны стать:

- Поиск и подбор ликвидной недвижимости.

- Обращение к ипотечному брокеру.

Объект покупки должен соответствовать всем требованиям банка. Сбербанк проще предоставит заем на благоустроенное жилье, нежели на деревенский дом на этапе строительства.

Кредитные брокеры помогают оформить ипотеку за определённую плату. Они правильно подготовят и заполнят все документы. Такой вариант подойдёт при неоднократном получении отказа в разных банках и при отсутствии у заёмщика свободного времени для сбора бумаг.

Разрешается подавать заявку на ипотеку во второй раз по истечении 2 месяцев с момента получения отрицательного ответа. Считается, что за это время заёмщик может улучшить свое материальное положение, исправить кредитную историю.

Об отказе в ипотеке Сбербанк оповещает посредством телефонного звонка и в СМС-сообщении. Если банк не сообщает причину, то пообщаться на эту тему можно с ипотечным специалистом, который объяснит ее в устной форме.

Процент отказов по ипотеке в Сбербанке — около 65%. Это связано с нестабильной экономической ситуацией в стране. Кроме того, очень часто официальная заработная плата заёмщика невысокая, а неподтверждённые доходы банк в расчёт не берёт.

Зарплатные клиенты не пользуются привилегиями при рассмотрении заявок, хоть и имеют сберегательный банковский счёт. Бонусом для них является более низкая процентная ставка и упрощённая процедура подачи документов. Не одобряют заем зарплатным клиентам по тем же причинам, что и другим заявителям.

Сбербанк является лидером ипотечного кредитования. На его долю приходится 3/4 от всех выданных ипотечных кредитов. Банк проводит либеральную кредитную политику и предоставляет целевые средства на демократичных условиях. Однако, он чаще выносит отрицательный ответ по ипотеке, чем конкуренты. Рассмотрим основные причины отказа в ипотеке в крупнейшем банке страны.

В эту группу входят общие основания, которые являются причиной отказа не только по ипотеке, но и по другим кредитным продуктам. Сюда относятся:

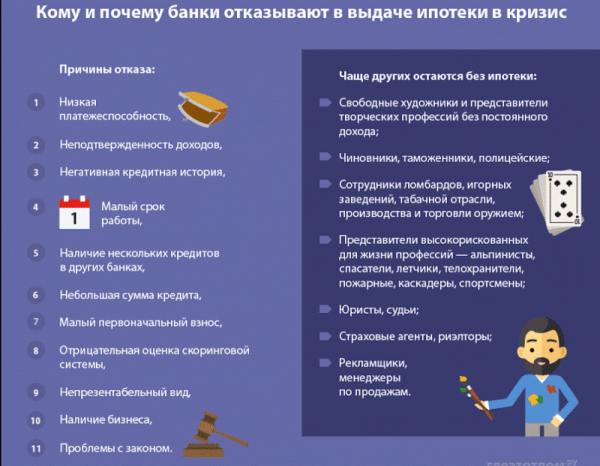

Испорченная кредитная история заемщика. Наличие открытой или закрытой просрочки по предыдущим долговым обязательствам расценивается Сбербанком как признак неблагонадежности. При отсутствии уважительных причин ухудшения платежной дисциплины (увольнение по инициативе работодателя, потеря трудоспособности и т.д.) банк ограничивает сотрудничество с клиентом по кредитным продуктам на срок до 5 лет.- Несоответствие основным требованиям для получения ипотечных продуктов. Это наиболее распространенная причина отказа, по которой 3 человека из 10 в Сбербанке не получают утвердительное решение. Особое значение уделяется возрасту заемщика. На момент оформления ипотечного кредита ему должно быть не меньше 21 года, а на последний день выплаты регулярного платежа — не более 75 лет.

- Указание неверных телефонов. Звонок работодателю — обязательное условие при проведении оценки кредитоспособности заемщика. Если по каким-либо причинам телефоны, указанные в анкете, не активны, то банк откажет в выдаче целевых средств.

- Наличие ошибок в документах. Банковские сотрудники редко выясняют причину несовпадения или неточностей в документах, поэтому при наличии ошибок, например, в справке по форме 2-НДФЛ, кредитор вынесет отказ.

- Наличие судимости. Шанс получить любой кредит при судимости сведен к нулю.

- Сфальсифицированные справки и другие документы. Сбербанк обладает высококвалифицированной службой безопасности, которая проводит серьезную проверку предоставленных документов. Даже незначительные мелочи (например: отсутствие подписи в военном билете, неправильное указание серии или номера паспорта в справке 2-НДФЛ) могут стать причиной отказа.

Стоимость жилья на первичном или вторичном рынке недвижимости достаточно высока, поэтому Сбербанк особое внимание уделяет платежеспособности соискателя. В среднем регулярные платежи по ипотеке составляют от 15 до 55 тысяч рублей.

По негласным правилам ежемесячный ипотечный платеж не должен превышать 30% совокупного дохода домохозяйства. У соискателя должны оставаться деньги на содержание иждивенцев и собственные нужды в размере прожиточного минимума, установленного в субъекте РФ на каждого человека.

Если официальный доход клиента ниже порогового значения, установленного банком, то по кредитной заявке будет вынесен отказ.

Нередко соискатели с целью повышения платежеспособности предоставляют фальсифицированные справки или документы по форме банка. При раскрытии обмана доступ клиента к рынку ипотечного кредитования (и не только) будет закрыт. Кроме того, подделка документов преследуется по закону.

Сбербанк выдает целевые средства только на покупку ликвидной недвижимости. В случае отсутствия возможности у заемщика обслуживать ипотечный долг кредитор реализует жилой объект, а за счет вырученных средств погашает образовавшуюся задолженность и возмещает расходы, связанные с продажей квартиры или дома (судебные, издержки на организацию торгов и т.д.). Разница между ценой продажи или общей суммой задолженности возвращается несостоявшемуся заемщику.

Кредитное учреждение не предоставляет ипотеку:

- На покупку комнаты в коммунальной квартире из-за сложности ее продажи. Цена жилья в коммунальной квартире субъективна, так как при появлении аморальных соседей ее стоимость резко падает. Кроме того, при реализации комнаты существует право первоочередного выкупа у соседей.

- На приобретение доли в жилье. Причина отказа связана с тем, что ее сложно продать.

- На приобретение жилья в аварийном или ветхом здании. В этом случае причиной неодобрения заявки является отказ страховых компаний от страхования объекта недвижимости. Также страховщики не хотят иметь дело с домами с деревянным перекрытием.

- На покупку жилья с незаконной перепланировкой. Если снесены несущие стены и продавец не получил разрешение на соответствующие работы, то есть не узаконил перепланировку, то сделка может быть признана недействительной.

Страхование объекта недвижимости — обязательная процедура на весь период обслуживания ипотеки. Дополнительно кредитор предлагает застраховать жизнь и здоровье заемщика, чтобы обезопасить себя и своих близких от непредвиденных финансовых ситуаций.

Сбербанк никогда не связывает отказ в предоставлении ипотеки с нежеланием заключать договор страхования титула или жизни и здоровья заемщика. Однако, банк не отрицает, что дополнительная финансовая защита имеет свой вес при принятии решения о выдаче целевого капитала.

Отказ в ипотечном кредитовании — вовсе не означает, что вам нужно распрощаться с мечтой о собственном жилье. Привлечение поручителей или созаемщиков, предоставление ликвидного залога или подтверждение дополнительных доходов по форме банка помогут повысить вашу благонадежность в глазах кредитора.

Ипотека позволяет приобрести недвижимость даже при отсутствии необходимого количества денежных средств. Для многих граждан услуга становится единственным выходом, поскольку самостоятельное накопление на квартиру займет множество лет. Ознакомиться с условиями получения жилищного кредита на квартиры на вторичном рынке можно здесь.

Однако заявки не всегда удовлетворяются. Эксперты советуют заранее разобраться, почему могут отказать в ипотеке в Сбербанке, и попытаться снизить риск принятия отрицательного решения.

Основной причиной выступает несоответствие заемщика требованиям финансовой организации. Важно помнить о том, что предоставление денег в долг — это право компании, а не обязанность. Поэтому она самостоятельно решает, с кем начать сотрудничество. Однако гражданин может попытаться заранее устранить несоответствие.

Право на отказ в выдаче кредита закреплено в статье 821 ГК РФ. При этом компании не обязаны пояснять причины принятия решения. Соответствующие нормы распространяются и на Сбербанк. Обычно компания выносит подобный вердикт в следующих случаях:

- лицо полностью или частично не соответствует требованиям учреждения;

- заемщик успел испортить кредитную историю;

- в документах присутствуют ошибки или неточности.

Рекомендуется ознакомиться с каждой ситуацией подробнее.

Сбербанк заранее определяет портрет потенциального заемщика. Ознакомиться с его особенностями можно здесь. К клиентам предъявляется ряд требований. Организация согласна сотрудничать с лицами, которые:

- имеют гражданство РФ;

- достигли 21 года на момент обращения;

- к дате закрытия обязательств не будут старше 75 лет;

- имеют официальную работу и осуществляют деятельность в организации свыше полугода;

- за последние пять лет проработали больше 1 года;

- обладают достаточным уровнем платежеспособности.

Большинство граждан РФ имеют относительно небольшой доход. В результате выплата ипотеки может быть связана с рядом проблем. Это влечет за собой потребность в привлечении созаемщика. Его доход будет учтен при расчёте доступной суммы. Лицо, выступающее в этой роли, также обязано соответствовать всем установленным требованиям. Иногда привлекается кредитный поручитель.

Возможные причины отказа

Подходить к оформлению бумаг важно максимально внимательно. Даже незначительная ошибка или опечатка может стать поводом для принятия отрицательного решения, если из-за подобного произойдет расхождение данных. Банк может классифицировать подобное действие как попытку обмана. В результате заявку заемщика сразу отклонят.

Каждый документ важно оформить в соответствии с установленными требованиями и нормами. Все бумаги необходимо привести в актуальный вид. Если заполнение анкеты заявления происходит от руки, важно не допускать ошибок. Если они всё же произошли, лучше переписать документ.

В бланке необходимо отразить личные данные, сведения паспорта, место регистрации и прочее. С работы необходимо предоставить справку о доходах. Она может быть подготовлена по форме банка или 2НДФЛ. Соответствующий документ должен быть заверен печатью и подписями, а также иметь регистрационный номер исходящей документации.

Ипотеку можно взять без справок. Ознакомиться с особенностями выполнения процедуры удастся здесь.

Возможные ошибки в документах

Граждане, допустившие просрочки, не всегда являются злостными неплательщиками. Иногда к этому приводит возникновение обстоятельств. В результате возникает непогашенная задолженность. Однако любое нарушение условий кредитного договора в последующем скажется на рейтинге клиента.

Анализируя заявку на ипотеку, банк стремится сотрудничать с надежными заемщиками, поскольку компания вынуждена предоставлять большую сумму денежных средств. Просрочки в прошлом способны преследовать гражданина всю оставшуюся жизнь или, по крайней мере, то время, пока данные хранятся в бюро кредитных историй. Обычно информация находится там в течение 10 лет.

Репутацию гражданина способны испортить просрочки по платежам или нарушение любых условий, касающихся кредита. Рейтинг можно исправить. Для этого необходимо взять несколько потребительских займов и произвести расчёт по ним без нарушения условий договора.

Пояснение кредитного эксперта: Клиент может иметь образцовую кредитную историю и получить отказ на заявку по ипотеке. Ситуация возникает, если у гражданина присутствуют незакрытые обязательства. В результате Сбербанк посчитает, что нагрузка на бюджет слишком велика, и отклонит заявку. Все индивидуально. Каждый случай оценивается отдельно.

Большинство банков РФ использует соответствующие программы, упрощающие анализ клиентов. Она называется скоринг. Программа была разработана специально для ускорения процедуры изучения данных и быстрого принятия решения. В основе программы специальные алгоритмы и статистические методы. Их применение в работе заставило финансовые организации разработать специальную форму заявок. Важно вносить данные максимально внимательно. Всё это позволит снизить риск отклонения заявки.

Скоринговая система анализирует данные, представленные клиентом. Затем выявляются так называемые “стоп-факторы”, препятствующие предоставление денег в долг. В качестве подобных особенностей выступают:

- человек отработал слишком мало или имеет судимость;

- присутствуют другие незакрытые кредиты, или в процессе заполнения анкеты были допущены ошибки;

- лицо работает неофициально или не состоит в браке;

- присутствует задолженность перед ФНС, инстанциями или управляющими компаниями;

- человек не имеет в собственности дорогостоящего движимого или недвижимого имущества;

- лицо ранее не получало кредитов или успело испортить историю;

- производится покупка недвижимости в неподходящей местности;

- информация о клиенте расходится при выполнении межбанковского обмена данными;

- у гражданина отсутствует постоянная прописка по месту приобретения жилой недвижимости;

- человек не предоставил номера телефонов для оперативной связи;

- лицо находится на учете в наркологическом или психоневрологическом диспансере.

Некоторые программы скоринга включают в перечень стоп-факторов отсутствие высшего образования. Заполняйте анкету на ипотеку грамотно. Особенности внесения данных представлены здесь.

Дополнительные факторы

Если заявку отклонили, это не повод для отчаяния. Финансовая организация может рассмотреть анкету повторно. Однако предварительно необходимо попытаться устранить причины, которые могли повлечь за собой принятие отрицательного решения.

Если ситуация остается прежней, обычно принимается тот же самый ответ. Обратиться в компанию вновь удастся через 2 месяца после отрицательного ответа. Важно не пренебрегать этим фактором. В иной ситуации анкету отклонят без рассмотрения.

Банк стремится сотрудничать только с максимально благонадежными заемщиками, поэтому может отклонить заявку. Причем поводом для отказа способны стать даже незначительные факторы. Получив отрицательный ответ, не стоит отчаиваться.

Вы можете попробовать подать заявку повторно, повысив вероятность получения положительного ответа. Обратиться повторно можно через 2 месяца первичного обращения. Слишком торопиться не стоит. Компания отклонит заявку без рассмотрения.