Получение ипотеки предполагает передачу недвижимости в обременение. Для банка квартира считается дополнительным способом сохранить денежные средства. Если обязательства не будут закрыты своевременно, допустима реализация имущества для погашения задолженности.

Большинство граждан успешно закрывают обязательства перед банком. Если долг погашен, необходимо разобраться, как правильно снять обременение с квартиры в Сбербанке после выплаты ипотеки.

Если заключается сделка по ипотечному кредитованию или пожизненной ренте, недвижимость передается в обременение. Новый владелец жилья получает на нее ограниченные полномочия. Они касаются совершения операций с недвижимостью.

Если требуется выполнить какое-либо действие, предстоит получить письменное согласие залогодержателя. Он выступает третьей стороной сделки. Однако передачи имущества в обременение будет недостаточно, если гражданин не соответствует требованиям Сбербанка для будущих заемщиков.

Если ипотека была получена в Сбербанке, в этом случае учреждение является залогодержателем. На недвижимость, приобретённую с помощью денежных средств компании, накладывается ряд ограничений, в перечень которых входит невозможность выполнения перепланировки. Недвижимость не передаётся по наследству.

Продажа имущества недопустима без получения согласия финансовой организации. Если действие будет осуществлено, его признают незаконным. В договоре не всегда прописывается присутствие ограничений на реализацию.

Если подобный пункт отсутствует в соглашении, это еще не дает право осуществлять реализацию. Когда будет предпринята попытка реализовать жилье без ведома кредитора, это приведет к целому перечню неприятных последствий. Подобный вопрос в обязательном порядке должен быть согласован с банком.

Когда имущество уже находится в залоге, его повторное закладывание недопустимо. Причём неважно, кто будет выступать в роли залогодержателя — физическое или юридическое лицо. Стоит учитывать и особенности оформления закладной, которые указаны здесь.

Гражданин не имеет права самовольно прописывать новых жильцов в помещении. Изначально необходимо выплатить задолженность и только потом регистрировать новых лиц в квартире. Правила распространяются даже в отношении родственников.

Сдавать имущество в аренду допустимо только после получения письменного одобрения в Сбербанке. Исключение составляют ситуации, когда в договоре заранее обозначена подобная возможность. Если соответствующий пункт отсутствует, сдача объекта признается незаконной.

Обычно Сбербанк соглашается одобрить просьбу заемщика о реализации имущества. Если клиент потерял платежеспособность, это может стать единственным способом для закрытия обязательств. Продавец в обязательном порядке должен сообщить покупателю об обременении. Если лицо согласно приобрести подобную квартиру, оно производит закрытие остатка долга, а разница между суммами выплачивается заёмщику. Только после этого происходит снятие обременения.

Стоит помнить, что если гражданин уже взял одну ипотеку, то получить вторую будет проблематично. Однако способы увеличить шансы все же существуют.

После закрытия обязательств перед финансовой организацией необходимо произвести погашение сделки. В перечень действий входят:

- получение справки, подтверждающей факт отсутствия задолженности;

- расторжение соглашения со страховщиком;

- снятие обременения.

Вне зависимости от того, где осуществлялось открытие ипотеки, все требуемые бумаги и справки предоставляются лишь в центральном офисе региона.

Совет эксперта: Учитывайте, что процедура будет выполнена не сразу. Заявка обрабатывается в течение 10 рабочих дней.

Когда вышеуказанный период закончился, сотрудник свяжется с заявителем и сообщит о принятом решении. Если запрос одобрен, клиент обязан повторно посетить офис финансовой организации и забрать все необходимые бумаги. С их помощью в последующем будет выполнено аннулирование залога в Росреестре.

В регламенте говорится, что для составления заявления должны присутствовать все собственники имущественного объекта. Поэтому отправить запрос через госуслуги не удастся. Система позволит лишь получить данные из ЕГРП. Использование опции потребует внесения платы.

Манипуляция осуществляется по стандартной схеме, однако в некоторых регионах клиент сможет воспользоваться опцией бесплатно. Чтобы снять обременение, необходимо:

- Заполнить специальный бланк заявки. Сотрудники финансовой организации проставят отметку, что задолженность была погашена. Отправку запроса осуществляют работники финансовой организации.

- Когда обработка заявки завершится, с клиентом свяжется представитель учреждения. Во время беседы будет выполнено согласование даты визита в Росреестр или МФЦ.

- Сотрудник банка будет оказывать клиенту помощь в процессе выполнения манипуляции.

Вышеуказанная услуга предоставляется не во всех филиалах. Если опция отсутствует, клиенту придётся самостоятельно выполнять все юридические процедуры по снятию залога с недвижимости. В случае дополнительных вопросов следует воспользоваться горячей линией Сбербанка.

Действия после погашения ипотечного кредита

Известны случаи, когда потребность в снятии обременения по ипотеке возникала из-за ликвидации финансовой организации, которая предоставляла деньги в долг. На практике подобное происходит крайне редко, однако столкнуться с ситуацией всё же можно. В этом случае клиенту не удастся избавиться от задолженности.

Погашать обязательства придётся перед компанией, ставшей правопреемником обанкротившегося учреждения. Однако в ряде ситуаций можно избавиться от обременения. Если человек хочет вывести имущество из залога, ему придется действовать по следующей схеме:

- Посетить филиал банка и составить заявку с просьбой о расторжении ипотечного договора и предоставить письменное подтверждение о полном погашении обязательств.

- Подготовить пакет документов и передать их в Росреестр.

- Дождаться, пока запрос будет рассмотрен.

- Получить правоустанавливающую документацию.

Когда итоговый взнос произведен, может выясниться, что потребуется внести еще сумму для того, чтобы закрыть обязательства. Обычно она небольшая и вызывает удивление у клиента, уверенного в том, что все платежи произведены.

Задолженность могла образоваться из-за начисления комиссионного сбора, потребности во внесении платы за открытие счёта и выполнения ряда других операций. Эксперты советуют доплатить необходимую сумму во избежание начисления дополнительных процентов. Только после этого сделка будет закрыта. В качестве подтверждения отсутствия долга необходимо взять справку.

Порядок действий

На практике при анализе счета специалист компании может обнаружить излишне внесенную сумму денежных средств. Такое также встречается крайне редко, однако всё-таки ситуация может возникнуть. В этом случае деньги будут предоставлены заёмщику.

Чтобы в последующем не столкнуться с какими-либо проблемами, рекомендуется сделать ксерокопию справки об исполнении обязательств по займу. Это даст возможность избежать каких-либо претензий и неприятных сюрпризов.

Банку требуется определенное количество времени для того, чтобы подготовить документы и грамотно осуществить аннулирование залогового обременения. Этот период необходимо использовать для того, чтобы самостоятельно собрать необходимые бумаги для обращения в Росреестр.

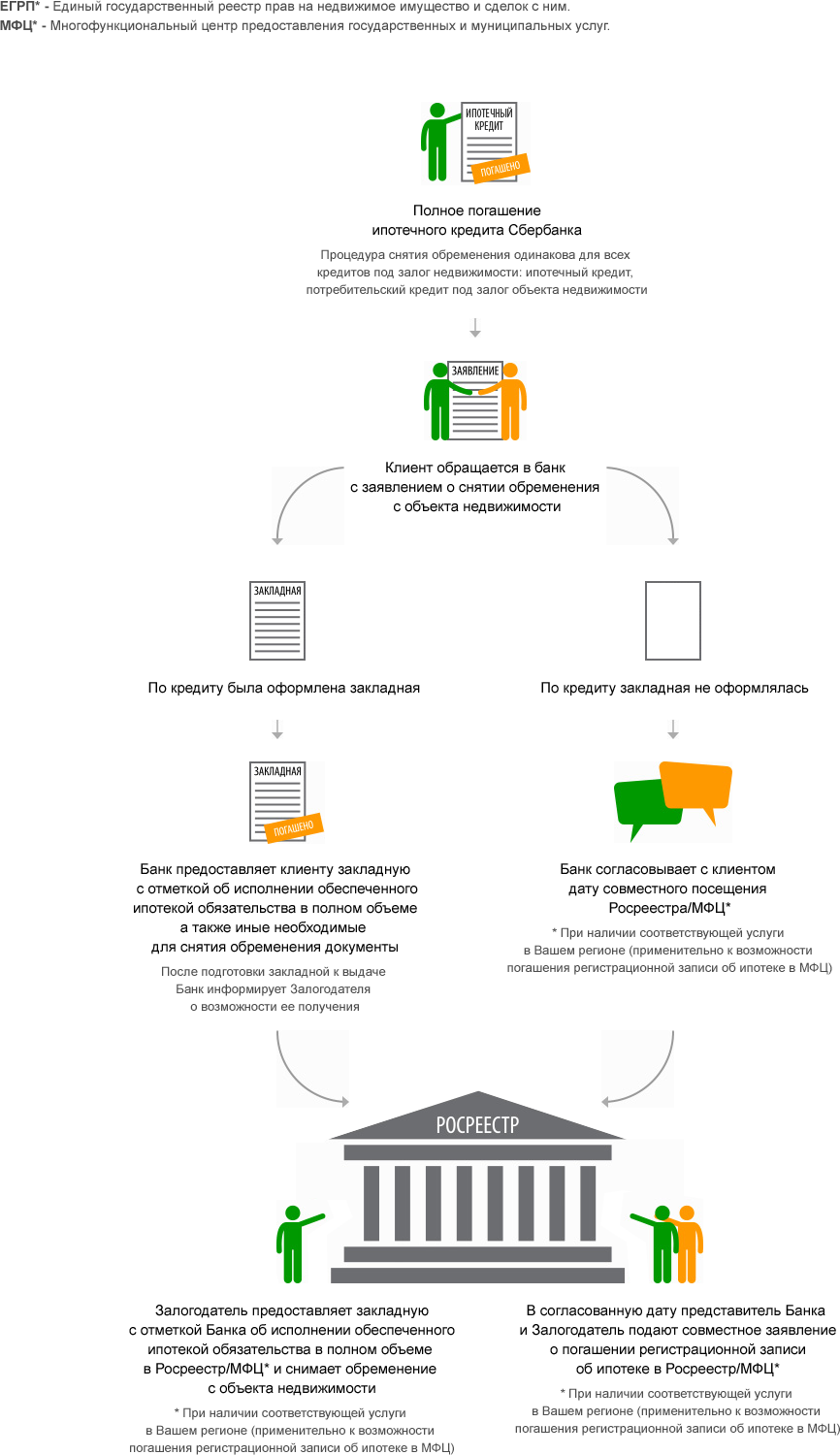

Многие заемщики, берущие ипотеку, сталкиваются с проблемой обременения квартиры. Однако после выплаты всех долгов по ипотечному кредиту гражданин может снять все ограничения и стать абсолютным владельцем недвижимости, получив право совершать с ней любые операции. Попробуем разобраться, как снять обременение с квартиры после погашения ипотеки, взятой в Сбербанке.

Существует следующий перечень действий, на совершение которых банком накладывается ограничение:

- Продажа имущества. Заемщик не имеет право продать недвижимость без разрешения банка. Если соответствующее согласие от Сбербанка получено не было, а гражданин продал квартиру, взятую в ипотеку, то совершенная сделка будет признана неправомерной. Данная ситуация может негативно сказаться как на продавце, так и на покупателе: продавцу придется отвечать перед банком, а покупатель не сможет получить купленную недвижимость. Чтобы подобных проблем не возникало, необходимо обратиться в Сбербанк для получения письменного разрешения на совершение сделки.

- Оформление прописки. Владелец ипотечной недвижимости не имеет права прописывать в квартиру каких-либо лиц, не получив на это разрешение от залогодержателя (банка). Чтобы прописать в квартире родственников или знакомых, необходимо погасить кредит и пройти процедуру снятия обременения.

- Сдача имущества в аренду. В данном случае все зависит от того, что прописано в ипотечном договоре. Если гражданин, в договоре которого прописано обязательное согласование вопросов аренды с банком, решил сдать квартиру, но не уведомил об этом Сбербанк, то сделка между арендодателем и арендатором будет признана недействительной. Если условия, касающиеся сдачи жилья, были в договоре прописаны, то заемщик может выступать в качестве арендодателя на законных основаниях, то есть не уведомлять об этом Сбербанк.

- Перепланировка имущества, переданного банку в залог. Совершать кардинальную перестройку жилья без предварительного согласования с банком нельзя.

- Передача обремененной недвижимости по наследству. Совершение данной процедуры категорически запрещается, потому что на имущество наложены определенные ограничения.

- Повторное использование обремененного имущества в качестве залога. Если имущество уже является залогом по какой-либо финансовой операции, то вторично выступать в качестве залога оно не может, ведь тогда будет непонятно, в залоге у какой именно стороны оно находится.

Начать процедуру снятия обременения по ипотеке можно только после того, как заемщик окончательно выплатит ипотеку и оформит закрытие ипотечного договора. Заниматься процедурой снятия всех ограничений гражданин должен сам, потому что в обязательства Сбербанка это не входит. Только после окончательного расчета со Сбербанком (выплаты всей денежной суммы) залогодатель может обратиться в офис Сбербанка и подать соответствующее заявление о снятии обременения. Все заявления должны проходить через головной офис Сбербанка. На рассмотрение такого заявления в среднем уходит примерно 10 рабочих дней.

После того, как банк примет решение по соответствующему заявлению, сотрудники Сбербанка должны будут связаться с залогодателем и сообщить ему об этом. В случае принятия положительного решения гражданин, бравший ипотеку, сможет прийти в банк и получить соответствующие справки. В них должны стоять пометки, подтверждающие погашение задолженности по ипотеке. Обратиться с данными справками можно будет в ЕГРН (Единый государственный реестр недвижимости) или многофункциональный центр, где начнется окончательное завершение процедуры.

Выбор того или иного варианта снятия обременения с квартиры зависит от того, оформлялась закладная или нет.

Если закладная оформлялась, то банк обязан будет выдать ее клиенту. На ней должна стоять отметка об исполнении обязательства, обеспеченного ипотечным кредитом. Если закладной бумаги не было, то Сбербанк выдаст клиенту справку об окончательном погашении ипотеки. Это и будет главным документом, с которым гражданин пойдет в Росреестр.

В данной справке должна быть представлена следующая информация:

- Номер кредитного договора.

- Запись о том, что бывший заемщик исполнил все обязательства.

- Сумма, на которую была выдана ипотека.

- Подтверждение того, что ипотека была полностью выплачена (распечатка всех платежей с указанием даты последнего поступления денежных средств).

- Свидетельство о том, что у Сбербанка нет никаких претензий к клиенту.

Чтобы окончательно снять все ограничения и стать полноправным собственником недвижимого имущества, необходимо собрать пакет документов и отнести его в Единый государственный реестр недвижимости (ЕГРН, бывший ЕГРП). Предоставить в Россреестр необходимо следующие бумаги:

- Паспорт залогодателя.

- Оригинал и копию договора купли-продажи, подтверждающего факт приобретения недвижимости и получения прав на нее.

- Свидетельство о том, что имущество, являвшееся залогом, находится в собственности гражданина.

- Заявление о снятии обременения.

- Письмо из банка, в котором Сбербанк подтверждает погашение заемщиком всех задолженностей по ипотечному кредиту.

- Квитанция об оплате госпошлины.

- Акт, подтверждающий факт приема-передачи закладной (при наличии).

- Закладная, на которой стоит отметка о погашении кредита (при наличии).

- Доверенность банка, выданная на имя заемщика. Предоставить данный документ нужно в том случае, когда специалист банка не может сопровождать гражданина в органы Росреестра.

Если закладная не оформлялась, то тогда она не будет входить в список документов, необходимых для предоставления в Росреестр.

Чтобы снять обременение и стать полноправным владельцем недвижимости, гражданину необходимо выполнить ряд шагов:

- Оповестить банк о скором завершении всех выплат по кредиту.

- Выплатить ипотеку.

- Подать в банк заявление, в котором бывший заемщик говорит о своем желании снять обременение.

- Получить в банке соответствующие документы, подтверждающие отсутствие задолженности.

- Оплатить госпошлину.

- Подать документы в Регистрационную палату.

- Получить расписку, подтверждающую принятие документов Регистрационной палатой.

- Явиться в назначенное сотрудниками время и получить документы об аннулировании обременения.

Подать документы для снятия обременения с квартиры по ипотеке, выплаченной в Сбербанке, можно разными способами. Выделяют 3 варианта обращения в Регистрационную палату:

Точные сроки снятия обременения определить невозможно. Чтобы значительно ускорить процедуру аннулирования обременения, необходимо заранее (за 15-30 дней до закрытия кредита) уведомить банк о погашении ипотеки. Это нужно для того, чтобы Сбербанк начал заранее проверять все бумаги. В среднем на завершение всех процедур банком уходит 14 дней, 10 из которых Сбербанк рассматривает заявление об аннулировании обременения.

Как уже говорилось ранее, после того, как гражданин получил соответствующие документы в банке, он должен обратиться в Регистрационную палату. Сроки зависят от того, каким способом бывший заемщик подавал документы в этот орган (принес лично, подал через многофункциональный центр, послал по почте), потому что определенное количество времени может уйти на пересылку документов в регистрирующий орган. В самой Регистрационной палате документы гражданина рассматриваются не более 3 дней. После этого происходит изменение записей об ипотеке и окончательное снятие обременения.

Рассмотренные выше сроки касаются тех случаев, когда клиент и банк самостоятельно прибегают к процедуре снятия обременения. Если ни одна из сторон (бывший заемщик или банковский представитель) не являются в органы Росреестра, то обременение может быть снято автоматически, однако для этого придется подождать 3 месяца.

Тут название банка не влияет. У них у всех примерно одинаковая стратегия. Больше всего зависит от состояния квартиры. Банки очень не любят дома в старом фонде, если они построены до 1970 года и если у них деревянные перекрытия и состояние близкое к аварийному. В таком случае считайте что шансов почти нет. Так как банк никогда не рискнет дать ипотеку на то, что он потом не сможет реализовать, если вы не сможете оплачивать. Если дом не сильной старый, то проблем никаких не будет, все будет зависит только от вашей зарплаты, первоначального взноса и т.п.