Форма 2-НДФЛ — это справка, подтверждающая доход. Потребоваться она может для предоставления в различные учреждения, например, для оформления ипотечного или потребительского кредита. С помощью этого документа можно подтвердить место официального трудоустройства. Срок годности справки зависит от места предоставления и назначения.

Понадобиться документ может в следующих случаях:

- при трудоустройстве на новое место работы;

- подаче заявления на визу;

- усыновлении детей;

- для расчета алиментов;

- оформления пенсии и льгот;

- оформления вычетов и др.

Практически в любой финансовой организации России можно оформить кредит на ипотеку. В связи с этим, банкам необходимы гарантии на счет платежеспособности клиента. Для подтверждения надежности, как минимум, необходимо предоставить справку о доходах. Иногда заемщики не знают, за какой период нужна налоговая форма.

Основное назначение справки 2-НДФЛ — подтверждение платежеспособности. Чтобы набрать достаточную сумму для выплат по кредиту, банк рассмотрит не только доход с официального места работы, но и дополнительные источники денежных средств. Их тоже нужно подтвердить документально.

Форма содержит следующие ведомости:

- источник дохода;

- сумма;

- размер сборов, налогов, принудительных платежей (алименты и пр.), назначенных судом;

- общая сумма доходов.

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении.

Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Обычно взять справку не составляет труда и выдается она в день обращения.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Определенный срок, за который нужно оформить документ, Налоговым Кодексом не предусмотрен. Поэтому решить этот вопрос заемщик должен самостоятельно. Обычно точный период указывает кредитный специалист. Чаще всего это срок в полгода.

В некоторых учреждениях принимаются только справки, выданные не позднее 1 месяца назад, в других — за период 2-3 месяца и более. Одна и та же организация для ипотеки и потребительского кредита может устанавливать различное время действия формы 2-НДФЛ.

Отказ собственника влечет за собой нарушение законодательных норм. Для оформления ипотеки форма может потребоваться за период до 1 года.к содержанию ↑

В некоторых учреждениях лояльно относятся к срокам и принимают документы с более ранней датой. При любых обстоятельствах, уточнять срок следует у выбранного кредитора, так как период действия бланка в разных организациях может разниться.

Банк предпочитает сотрудничество с клиентами, официально трудоустроенными, способными подтвердить свой заработок.

Документ должен подпадать под следующие требования:

- срок действия — 30 дней (при крупных займах период снижается до двух недель);

- справка на банковском бланке действительна 2 недели.

Так, при сборе пакета документов для ипотеки запрашивать справку стоит в последнюю очередь. В отдельных случаях банк может запросить 2-НДФЛ, выданную не более 3-5 дней назад.

В интернете часто встречаются объявления о продаже готовых справок о доходах. Покупка такого документа противозаконна. Служба безопасности банка легко распознает поддельную форму. Достаточно сделать запрос работодателю, звонок в бухгалтерию, сверить написанное в справке с реальными цифрами.

В лучшем случае вас ждет отказ в выдаче кредита. Вы рискуете попасть в черный список финансовых организаций, испортить кредитную историю. После такого дальнейшие обращения в банк бессмысленны.

Кредитная организация тщательно проверяет все предоставляемые документы. Банки выдают ссуды только клиентам, которые смогут погасить кредит.

Проверка включает в себя:

- звонок работодателю;

- запрос в Пенсионный Фонд;

- поиск данных в других источниках;

- оценка внешнего вида документа.

Если служба безопасности найдет какие-либо погрешности, заявка на выдачу кредита будет отклонена.к содержанию ↑

Если вы собираетесь взять ипотеку или крупную сумму в кредит, большая вероятность, что банк потребует справку о доходах. Некоторые компании принимают документ, написанный в свободной форме, но заверенный подписями, печатями руководителя и бухгалтерии.

Если банк допускает мелкие оплошности в виде справок с небольшими погрешностями, коротких просрочек, организация обязательно обезопасит себя более жесткими условиями по отношению к клиенту, например, первоначальным взносом от 30%.

Если заемщик готов предоставить такую сумму сразу, его относят к платежеспособным. Этот способ практикуют банки ВТБ, Газпромбанк, МДМ Банк, Уралсиб, Зенит, Райффайзен Банк. При оформлении ипотеки без предоставления справки о доходах также взыщутся более высокие проценты.

Проследите, чтобы работодатель предоставил справку с достоверными данными. При неточной информации в форме последует не только отказ в выплате, но и негативная запись в кредитной истории. После такого взять какой-либо кредит будет весьма проблематично.

Последнее обновление 2019-07-14 в 12:12

Важный вопрос о приобретении собственного жилья встает перед многими людьми. Домов строится много, но цена высока. Купить просто без поддержки не каждому по плечу. Один из финансовых инструментов – это ипотека. С этой целью потенциальный заемщик готовит пакет документов для банка, в который входит справка 2-НДФЛ. Какие требования банки предъявляют к ней, поговорим дальше.

Оформить заявление на ипотеку можно в любом банке. Требования к пакету документов могут отличаться. Среди прочего справка 2-НДФЛ – один из важных документов.

Чаще для ипотеки необходимо представить справку о доходах 2-НДФЛ за последние 6 или 12 месяцев. Сведения в справке должны быть актуальны на момент сделки. Срок годности справки составляет от 10 до 30 дней, в зависимости от требований банка. Поэтому по сроку годности обязательно нужно уточнить у менеджера финансовой организации.

Справка о доходах подтверждает официальное трудоустройство заемщика. Она позволяет кредитору оценить насколько платежестпособен его клиент, какова его величина дохода. Сотрудники банка рассматривают предоставленную справку и принимают решение о выдаче кредита. При этом, они оценивают сможет ли клиент уплачивать обязательные платежи по кредиту и хватит ли ему средств для проживания после уплаты. Исходя из этого, определяется сумма возможного кредита.

Чтобы получить справку 2-НДФЛ необходимо обратиться в бухгалтерию предприятия, где заемщик устроен официально.

Работник пишет заявление и в течение трех дней ему выдают справку (п. 3 ст. 230 НК РФ).

Вариант получения справки о доходах через личный кабинет налогоплательщика не подойдет, так как сведения в ИФНС есть только за предшествующие года, а для получения ипотеки такая справка будет не актуальна на текущий момент.

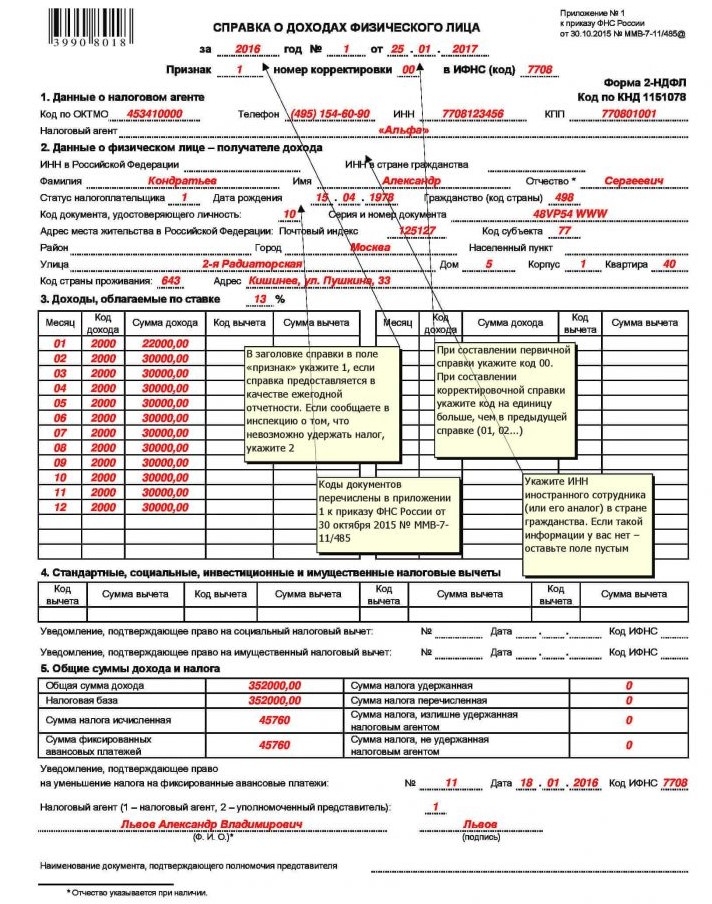

С 2018 года справка 2-НДФЛ должна выглядеть так, ее форма утверждена Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@.

Получив справку 2-НДФЛ, работнику необходимо внимательно ее прочитать. Проверить правильность заполнения. Справка должна быть подписана руководителем, или уполномоченным представителем. Форма справки не предполагает заверять ее печатью, но для финансовой организации лучше поставить печать предприятия.

А если гражданин, который хочет оформить ипотеку, официально не трудоустроен и получает оплату за труд в конверте. Соответственно, налоги работодатель за него не платит. А значит, и справку формы 2-НДФЛ выдать не может.

Однако, есть банки, которые идут навстречу клиенту и рассматривают вариант без справки о доходах 2-НДФЛ. На начальном этапе оформления требуются всего два документа: паспорт и СНИЛС. При таком способе, как правило, возрастает процент по ипотеке, уменьшается сумма желаемого кредита.

Комплект документов с заявлением на ипотеку в финансовых организациях тщательно проверяется.

Проверка клиента осуществляется в несколько этапов.

1. Скоринг. Специальная компьютерная программа, которая оценивает заявителя по:

- возрасту;

- профессии;

- доходу;

- стажу работы;

- наличию имущества;

- наличию обязательств и др.

Программа автоматически определяет платежеспособность клиента.

2. Проводят идентификацию клиента в соответствии с представленными документами. Обязательно фотографируют. Предлагают заполнить анкету.

3. Служба безопасности проверяет место работы клиента:

- достоверность сведений в справке;

- адрес предприятия;

- регистрацию в ИФНС;

- не является ли предприятие банкротом;

- ведет ли оно деятельность.

4. Проверяют доход заявителя:

- через банки, обслуживающие предприятие по зарплатным проектам;

- делают звонки в бухгалтерию организации;

- проверяют счета в других банках;

- при наличии других видов дохода требуется подтверждение документальное (при сдаче жилья в аренду – договор);

- если заявитель-предприниматель, придется представить декларации за несколько отчетных периодов и регистрационные документы.

5. Осуществляют контроль кредитной истории в БКИ:

- наличие кредитов;

- наличие задолженности;

- бывали ли случаи задержки выплаты.

6. Проверяют благонадежность – наличие судимости.

7. Обязательно проверяют имущество, которое приобретается:

- правоустанавливающие документы;

- нет ли обременения;

- оценивается состояние объекта, его рыночная стоимость.

В настоящее время банки имеют возможность получать информацию о клиентах из Пенсионного фонда. Если клиент банка зарегистрирован на портале Госуслуги, то используя данные клиента, банк направляет запрос на Госуслуги. На телефон клиента, указанный при регистрации, приходит sms. В ответ отправляется sms с согласием. Такой вариант проверки может осуществляться только с согласия клиента.

Через портал Госуслуги, по просьбе банка, потенциальный заемщик может и сам переслать выписку из ПФ на электронный адрес финансовой организации.

С налоговыми инспекциями банки пока не имеют связи.

Подделка справки 2-НДФЛ является мошенничеством. Ответственность за это деяние распространяется на самого гражданина и должностных лиц, принимавших в этом деле участие (бухгалтера, кадровики, руководители). Возникает уголовная ответственность (ст.292, ст. 327 УК РФ) и влечет наказание в зависимости от величины причиненного вреда:

- ограничение свободы от 6 месяцев до 4 лет;

- штрафы от 80 000 руб.;

- обязательные или исправительные работы.

- Справку 2-НДФЛ следует получать у своего работодателя.

- Обращать внимание на заполнение и оформление справки.

- Не использовать для кредитования сомнительные документы.

- Можно получить ипотеку без справки 2-НДФЛ, но под большие проценты и меньшую сумму.

- Поддельные справки влекут уголовную ответственность.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Когда нужна справка с работы для банка, образец ее должен соответствовать актуальной форме 2-НДФЛ или внутреннему шаблону кредитного учреждения. Документ нужен для подтверждения текущего уровня платежеспособности потенциального заемщика, оценки стабильности его финансового положения. Банк обращает внимание на общую сумму заработка, производимые удержания, налоговые льготы, проверяются реквизиты работодателя.

Если работодателем используется нестандартный шаблон справки о доходах, в нем надо предусмотреть поля для таких сведений:

- Ф.И.О. работника;

- название и контактные данные фирмы-работодателя;

- общий доход за требуемый интервал времени с выделением произведенных удержаний в помесячной разбивке;

- подписи ответственных должностных лиц с расшифровками.

Дополнительно может потребоваться информация о занимаемой физическим лицом должности и стаже работы в компании.

Период, который должен охватываться справкой, необходимо уточнять в банке. Для потребительских кредитов распространена практика отражения заработков за последние полгода. Для получения крупных сумм на длительный период может понадобиться форма, в которой обозначены доходы за год и более.

Справка 2-НДФЛ для банка (образец скачать можно ниже) оформляется по запросу работника за любой интервал времени. Если отражаемый срок захватывает несколько календарных лет, то формируются отдельные справки за каждый год.

Образец справки 2-НДФЛ (2018) для банка заполняется по обновленной форме, имеющей штрих-код 39909015. Форма бланка утверждена приказом ФНС от 30.10.2015 г. № ММВ-7-11/485 (в ред. от 17.01.2018).

Разбивка доходов по кодам позволяет банку оценить уровень стабильности работы заемщика. Например, если в расчетном интервале зафиксировано несколько сумм с кодом 2300 (больничные пособия), это является свидетельством возможных проблем со здоровьем у кредитуемого лица, что в перспективе может стать причиной снижения доходов. Коды доходов берутся из приложения 1 Приказа ФНС от 10.09.2015 г. № ММВ-7-11/387@ (в ред. от 24.10.2017). Наиболее распространенными являются шифры:

- 2000 – обозначает основную заработную плату;

- 2002 – величина премиальных выплат;

- 2012 – оплата отпускных;

- 2300 – пособия по больничным листам.

Если работник пользуется налоговыми вычетами, суммы примененных льгот должны быть отражены в разделе 4 справки. Образец справки 2-НДФЛ (2018) для банка содержит отдельные поля для внесения информации об основаниях для пользования правом на уменьшение суммы налогооблагаемого заработка. В раздел 5 заносятся обобщенные данные по заработанным средствам и удержанному из этой суммы налогу.