Допустим, вы выиграли в лотерею. Или получили большую премию, или продали что-нибудь ненужное. И эти деньги вы решили потратить на то, чтобы раньше срока погасить свою ипотеку. Как это сделать — разберем на примере кредита Сбербанка.

Чаще всего процедура стандартная, простая и быстрая. Но есть ситуации, когда возникают нюансы. Их мы рассмотрим отдельно в конце статьи.

Понятно, что чем быстрее будет выплачен долг, тем лучше. Но если конкретнее, то здесь три цели:

1. Быстрее снять обременение с недвижимости и полноправно распоряжаться ей.

2. Снять финансовую нагрузку. Вы уже наверняка придумали, как тратить освободившиеся деньги.

3. Сэкономить. Если вас убеждают, что вы все равно заплатите банку все проценты — не верьте. Это не так. Проценты зависят от остатка долга и времени пользования кредитом. При этом, если вы гасите кредит досрочно не полностью, а частично, то можно выбрать один из двух вариантов: сократить срок ипотеки или уменьшить ежемесячный платеж.

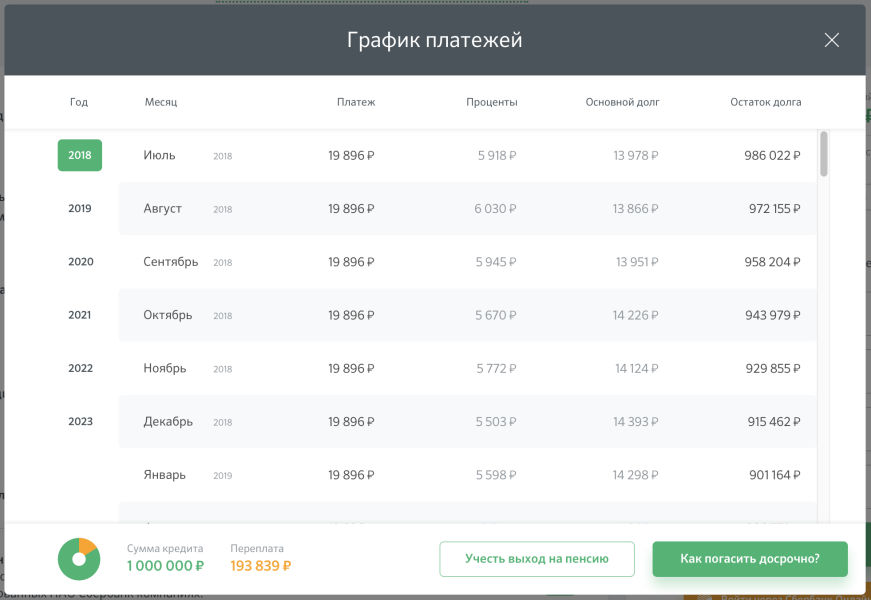

В июле 2018 года Катя взяла в Сбербанке кредит 1 000 000 рублей на 5 лет под 7,2%. Если она будет платить по изначальному графику 19 896 рублей в месяц, то за 5 лет она заплатит 193 839 рублей процентов банку.

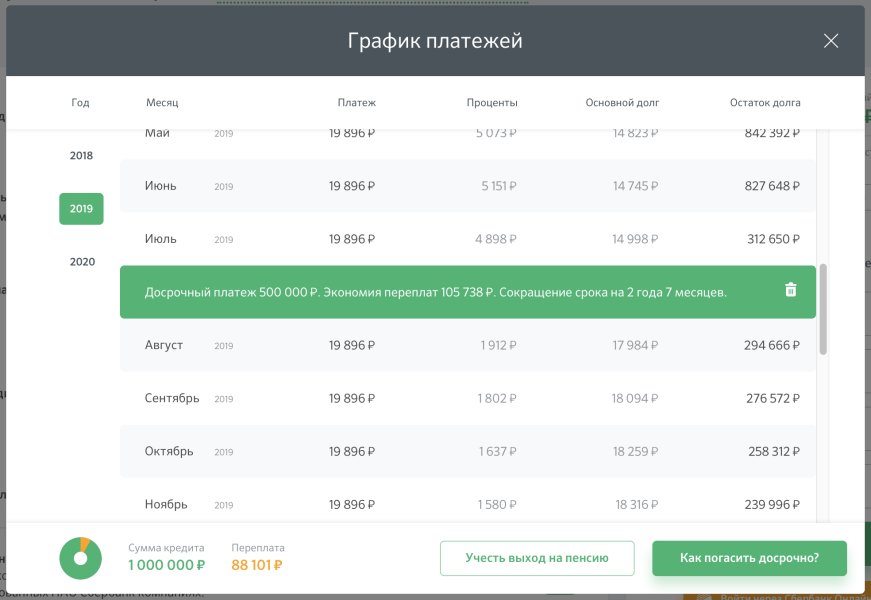

При этом у Кати есть вклад 500 000 рублей, но закрыть его она сможет только через год. То есть в июле 2019 года Катя сможет внести досрочный платеж в полмиллиона.

Катя решила побыстрее закрыть кредит. Теперь она выплатит ипотеку уже в декабре 2020 года, на 2 года и 7 месяцев раньше срока. При этом она заплатит 88 101 рублей процентов банку. И сэкономит 105 738 рублей.

Катя решила снизить финансовую нагрузку и выбрала уменьшение платежа. В итоге за 5 лет она заплатит 118 443 рублей процентов. Экономия — 75 396 рублей.

Очевидно, выгоднее уменьшать срок кредита. Но есть еще один вариант: выбрать уменьшение платежа, но продолжать ежемесячно платить ту же сумму, как и вначале. В Катином случае она продолжит платить 19 896 рублей в месяц, а не 7 655 по новому графику.

Чтобы регулярно вносить больше, недостаточно просто перечислять больше денег на ипотечный счет. С него все равно будет списываться сумма по графику. Поэтому каждый месяц придется подавать заявление на досрочное погашение. Но у этого варианта есть свои плюсы:

- Вы все равно закроете кредит намного раньше. Просто потому что остаток долга будет уменьшаться гораздо быстрее.

- Вы заплатите примерно столько же процентов, сколько при уменьшении срока.

- Вы будете чувствовать себя спокойнее. Если доход резко упадет, или случатся незапланированные траты, можно просто платить сумму по пересчитанному графику.

В военной ипотеке уменьшается только срок при досрочном погашении. Что логично, ведь платит Росвоенипотека — уменьшать платеж не надо. А погасить раньше времени кредит выгодно, чтобы быстрее снять обременение и оформить недвижимость в собственность.

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

- При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

- Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

- Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

- ФИО, адресные и паспортные данные доверителя и доверенного лица.

- Номер и дату кредитного договора.

- Наименование банка.

- Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Правда. Чем быстрее вы гасите основной долг — тем выгоднее. Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов в течение всего срока кредита. Но нужно понять, что досрочное погашение в принципе выгодно. Просто в конце срока основной долг меньше, процентов тоже начисляется меньше, а значит и экономия не такая высокая, как в начале.

Со второго дня. Если сегодня вы получили кредит, то уже завтра можете его погасить.

Это не так. Досрочное погашение сразу после оформления кредита не повлияет на кредитную историю.

Это зависит от страховой. Прочитайте договор страхования и проконсультируйтесь со специалистами компании.

В теории да, если инфляция сильно превышает ставку по ипотеке. Тогда ваша ипотека будет дешеветь вместе со всем остальным. Но сейчас инфляция невысокая, а значит гасить ипотеку досрочно выгоднее, чем не гасить.

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Здравствуйте. Сегодня узнаем, как работает калькулятор досрочного погашения ипотеки Сбербанка 2019 года. Из этого поста вы получите рекомендации по расчету ежемесячного платежа по ипотеке Сбербанка, сможете рассчитать как измениться график платежей если сделать возврат кредита заранее полностью или частично,

Безусловным лидером среди банков РФ является Сбербанк, который эксперты считают опорой экономики государства. На территории РФ Сбербанк представляют 16 тысяч филиалов, а его постоянными клиентами являются более ста десяти млн. россиян. Почти половина вкладов населения России находится в хранилищах Сбербанка, а за границей его услугами пользуются свыше одиннадцати миллионов клиентов, что является убедительным показателем надежности этого финансового института.

По количеству ипотечных операций Сбербанк также лидирует по стране, так как является государственным учреждением, и процентные ставки здесь меньше, чем в банках других форм собственности.

Сбербанк предоставляет клиентам выгодные условия и программы ипотечного кредитования на следующие виды недвижимости:

• дома в стадии сооружения;

• существующие объекты недвижимости;

• недвижимость за городом;

• другая недвижимость.

Основные ипотечные программы Сбера и ставки:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 9,5 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 9,1% |

| Стройка | до 85% от стоимости недвижимости | 9,6 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 10,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,8 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,2 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,9 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 10,3 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,1 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области |

10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

На нашем сайте имеется онлайн калькулятор досрочного погашения ипотеки сбербанк. При его помощи можно предварительно рассчитать, какие расходы вам придется нести по кредиту, если вы решитесь его оформлять, а также прикинуть, устроит ли вас такой график платежей и сможете ли вы погасить долг.

Ипотечный калькулятор достаточно прост в обращении. В верхней части есть окошко, куда следует ввести сумму. Это значит, если у вас приготовлены деньги на первый взнос, то их нужно вычесть из стоимости будущего жилья или учесть другие условия в выбранном вами банке на текущий год.

Платежи бывают двух типов: аннуитетный и дифференцированный.

Аннуитетный платеж означает выплату всей суммы равными частями за весь срок кредитования. При этом в первую очередь погашается выплата процентов, а выплата основного долга идет в меньшей степени.

Дифференцированный платеж погашается неравномерно. Сначала выплачиваются большие суммы, а затем они становятся меньше. Раньше такие платежи не были редкостью, а в настоящее время эту форму редко можно встретить в условиях банковских программ.

В Сбербанке только аннуитетный платеж. Расчеты делаются на основании только этого параметра в калькуляторе.

- Процентная ставка

Калькулятор онлайн имеет окошечко, где следует набрать процентную ставку. Процентная ставка обозначает, сколько вам придется переплачивать по ипотеке. Чем больше процентная оплата, тем выше будет конечная стоимость вашей будущей квартиры.

В этом окошке следует вставить дату получения денег для расчета платежей по ипотеке.

В этой строке нужно установить срок вашего кредитования в годах и месяцах. Каждый конкретный банк выдвигает свои требования к этому показателю. Узнать о вашем банке можно в соответствующем разделе данного сайта. Максимальный срок по погашаемой ипотеке во всех банках, как правило, не превышает 30-ти лет.

Некоторые заемщики стремятся выкупить свое жилье из кредитного залога как можно раньше, – это обусловлено нестабильной экономической ситуацией в стране и постоянным страхом нарушить график ипотечных выплат.

На сегодняшний день в Сбербанке нет ограничений по внесению частичных платежей, а также нет и определенной суммы минимального платежа. При занесении платежа досрочно требуется, чтобы на счету заемщика находилось достаточное количество финансов. Нужную сумму следует предварительно перевести на карточку или внести их через терминал. Затем написать заявление в Сбербанк о погашении долга досрочно, или списать необходимую сумму через банковский терминал.

При внесении денег в банковском отделении лучше всего в заявлении попросить, чтобы данную сумму включили в ежемесячный график внесения платежей. Тогда вам сделают расчет досрочного погашения, и этот платеж будет списан, а в следующую дату будет записан уже уменьшенный платеж.

досрочное погашение ипотеки в сбербанке можно осуществить без обращения в банк в личном кабинете Сбербанк онлайн. Чтобы эта функция была доступна, необходимо обратиться в отделение банка и подключить её через администратора.

частично досрочное погашение Сбербанке доступно только с возможностью сокращения ежемесячного платежа. Сократить срок действующей ипотеки после досрочного погашения невозможно. Наш ипотечный калькулятор с досрочным погашением, что позволяет вам сделать два вида расчета:

- Разовое погашение или по конкретной дате построит график платежей с учетом разовых досрочных платежей по ипотеке в нужные даты.

- Ежемесячное на определенную сумму. Позволит построить график с учетом ежемесячного перечисления определенной дополнительной суммы к платежу по графику.

Данный вид погашения долгов снимает с заемщика обязательства по ипотеке, а с его жилья также снимаются все ограничения, и оно переходит в собственность заемщика.

Для полного погашения займа до срока следует:

- Позвонить в банк или лично прийти в отделение для уточнения оставшейся по кредиту суммы.

- Нужная сумма переводится на указанный счет. Выплаты лучше делать не через онлайн-сервисы, алично в Сбербанке, – это форсирует процесс зачисления денег заемщика.

- Взять у работников банка справку о выполнении обязательств по кредиту и отсутствии у них претензий по кредитной задолженности.

- После этого заемщику следует прервать договорные обязательства со Сбербанком.

- Затем нужно закрыть счет ипотеки, чтобы вам не начисляли платеж и за его обслуживание и ведение документации.

- Снять с вашего жилья ограничения и закрыть страховку, составленную при оформлении договора страхования.

Более подробно ипотека Сбербанка разобрана в отдельном посте. Чтобы узнать, какие документы нужны для ипотеки в Сбербанке, перейдите в другой пост.

Ждем ваши вопросы по работе калькулятора. Будем признательны за оценку его работы и репост в социальных сетях.