ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕОформление ипотеки на дом с участком земли несколько отличается от ипотечного кредитования на покупку квартиры. Свои особенности можно выделить как в условиях предоставления средств, так и в выдвигаемых банком требованиях по отношению к заемщику и к приобретаемой недвижимости. Перед тем как обращаться за таким кредитом, следует ознакомиться с некоторыми нюансами.

Для оформления в ипотеку частного дома для начала следует определиться с финансовым учреждением. И здесь заемщики сталкиваются с первой трудностью. Не многие банки дают ипотечные кредиты на приобретение частных домовладений. И это обусловлено рядом факторов:

- Квартиры более востребованы среди населения в связи со сравнительно низкой стоимостью.

- К высокой цене частного домовладения добавляются еще и значительные расходы на его содержание.

- Дом с участком тяжелее реализовать в счет возможной задолженности по кредиту в том случае, если заемщик не сможет его выплатить.

Кроме того, по таким программам кредитования предусматриваются менее выгодные условия. Учитывая повышенные риски, средства предоставляются под более высокую процентную ставку. Также возрастает и сумма первоначального взноса. На общую стоимость кредита существенно повлияет и страхование залога, которое на частные дома вырастает в цене.

Для получения одобрения от банка заемщик должен иметь высокую финансовую обеспеченность. Также ужесточаются и требования к объекту кредитования.

Банк выдвигает определенные критерии как к самому строению, так и к участку на котором оно расположено. Так, к жилью предъявляются следующие требования:

- Не является аварийным и имеет статус жилого.

- Износ не превышает 40–50%.

- Обязательно присутствует фундамент. Причем он должен быть возведен из прочных материалов таких, как бетон, кирпич, камень или железобетон.

- Необходимо наличие всех основных коммуникаций.

- Строение должно быть отдельно стоящим.

- Деревянные дома, хозяйственные или щитовые постройки не должны быть старше 10–15 лет.

К участку предъявляются особые критерии:

- Расположение вблизи или в черте населенного пункта.

- Рядом имеются транспортные пути и коммуникации.

- Поблизости нет экологически опасных предприятий.

- Земля не расположена в природоохранной зоне.

- Участок находится на территории присутствия банка или в близлежащем населенном пункте.

Оформление ипотеки выполняется в несколько этапов. В целом пошаговая инструкция не существенно отличается от стандартной ипотеки на квартиру: заемщик составляет заявку, получает ответ, выбирает объект кредитования и подает документы.

Оформление ипотеки следует начать с подбора кредитной организации. Посмотреть программы банков можно на официальных сайтах. Также стоит предварительно рассчитать сумму займа и ежемесячный платеж, воспользовавшись ипотечным калькулятором.

Ознакомившись с условиями и параметрами кредитования можно приступать к сбору документов на заемщикам и подаче заявки в банк. В случае получения положительного вердикта, следует внимательно ознакомиться с требованиями к недвижимости и переходить к выбору подходящего дома.

Выбрав подходящий объект, можно переходить к оформлению документов на объект и ипотеку, подаче их в банк. Кредитная организация проверит юридическую чистоту сделки и, если все будет в порядке и финучреждение даст окончательное положительное решение, можно приступить к оформлению договора с продавцом.

Завершающим этапом сделки будет заключение кредитного соглашения и страхового полиса с заемщиком, перечисление денег на счет продавца. В качестве обеспечения выступает и приобретаемый частный дом, и земля, на которой он расположен, если иное не предусмотрено программой кредитования.

Программы по ипотечному кредитованию разнятся в зависимости от выбранной финансовой организации. Чтобы сделать правильный выбор, следует ознакомиться со всеми доступными предложениями.

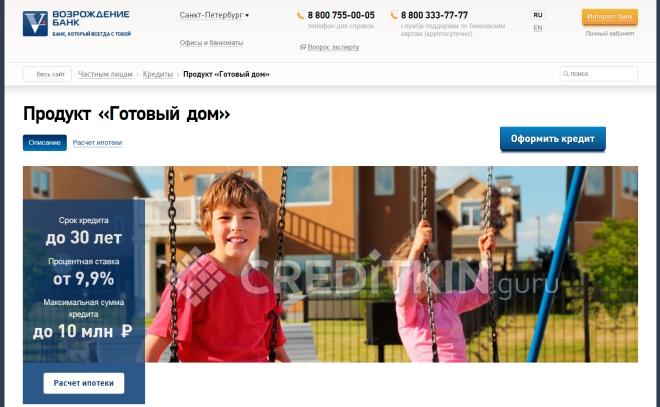

Ипотека в этом учреждении предоставляется на готовый дом на вторичном рынке. Условия выдачи средств следующие:

- Сумма – до 10 млн руб.

- Срок расчета по кредиту – до 30 лет.

- Первоначальный взнос за счет собственных сбережений – от 20%.

- Ставка – от 9,9%.

- Обеспечение по кредиту – приобретаемый дом с участком.

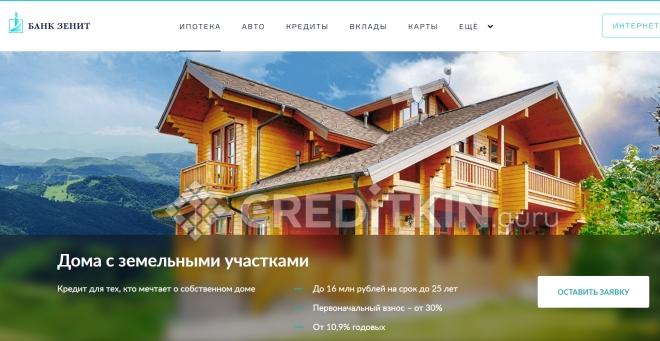

Основные параметры банковского продукта:

- Кредитный лимит – до 16 млн руб.

- Период выплаты по договору – до 25 лет.

- Первый взнос по займу – от 30%.

- Ставка в год – от 10,9%.

- Обеспечение по займу – приобретаемая или имеющаяся недвижимость.

- Сумма – до 50 млн руб.

- Срок – до 30 лет.

- Первый взнос по кредиту – от 10%.

- Ставка – от 11,9%.

- Обеспечение по кредиту – покупаемая недвижимость.