Мне объяснили следующий порядок покупки:

1. Одобрение в банке на примерную сумму;

2. Бронирование квартиры у застройщика (2,5% от стоимости);

3. Оплата 15000 за оформление документов;

4. Готовят ДДУ;

5. Подписываю ДДУ и договор с банком;

6. Привожу доверенность на регистрацию;

7. Через некоторое время получаю зарегистрированный договор.

Такой порядок везде принят? Или есть иные способы? Например, нельзя ли обойти бронирование квартиры?

Цитирую письмо сотрудника ГК «Мортон»:

«Для приобретения квартиры, в первую очередь Вам необходимо подать документы на ипотеку. Это можно сделать через любой удобный для Вас офис продаж из 15.

Для подачи заявки необходимо собрать пакет документов: паспорт, справка 2ндфл, копия трудовой книжки, если в браке, то от жены тот же комплект. Сейчас выгодные условия по ипотеке от сбербанка и втб24 составляет, процентная ставка составляет 11, 4%.

(Могу предварительно оставить заявку сотруднику отдела ипотеки, чтобы с Вами связались и проконсультировали по расчетам.)

Определяетесь с квартирой.

Далее уже по факту получения одобрения Вы подъезжаете в офис продаж для заключения договора бронирования квартиры(2,5 %), договора оформления в собственность, договора регистрации в рег. палате(15000р.). Вы отплачиваете в офисе 2,5 % от стоимости и 15 000 рублей за оформление, данная сумма должна быть на карте, чтобы без комиссии оплатить. Цены указанные ниже посчитаны уже с учетом оформления. Затем готовится основной договор-договор долевого участия, его копия отправляется в банк. Позже Вы приезжаете в офис подписываете договор ДДУ и кредитный договор в банке. К этому моменту необходимо предоставить менеджеру доверенность на наших регистраторов и заявление/cогласие супруги на покупку квартиры, нотариально заверенные( образцы предоставит менеджер в офисе продаж). После договор отправляется на регистрацию в рег.палату (срок 7 раб. Дней). Как договор поступит в компанию, он выдается Вам на руки и оплата кредитных и личных средств происходит в течение 10 раб.дней.»

Ни слова не сказано про возврат этих денег или зачёт их в стоимость квартиры. Поэтому я уже голосом по телефону уточнил этот момент, где мне было сказано следующее: «Да, это плата за бронь, она никуда не включена и нигде потом не будет зачтена.»

Т.е. в стоимость квартиры включены только 15000 за оформление документов.

мне кажется, там какое-то недопонимание. 2,5% должны входить в стоимость квартиры, а вот 15000р — нет, это стандартная сумма по мособласти, которую застройщик берет с покупателя за регистрацию дду. но если вы настоите, что зарегистрируете договор самостоятельно (поедете туда вместе с сотрудником компании), эти 15000 можно сэкономить, правда, говорят, что в регпалате очереди, и все равно какие-то пошлины платить.

Задавал вопрос по квартире, заявленная стоимость которой составляет 4 074 554,48 руб.

Стоимость квартиры составляет 4 158 568 рублей.

Стоимость квартиры с учётом скидки составляет 3 960 540 рублей.

Стоимость квартиры с учётом скидки и оформления( 2,5%-договор бронирования квартиры с фиксацией стоимости+15000 рублей-договор регистрации в рег.палате) составляет 4 074 554,48 руб.

Сумма за оформление составляет 114 014 рублей.

То есть у Вас на руках должно быть 792 100 рублей( перв.взнос по ипотеке)+ 114 014 рублей. Итого 906 130.

Покупаю квартиру у застройщика в сданном доме. Застройщик долго работает в одном районе, строит новый дом, несколько проданных домов. На сайте Росеестра обнаружил, что на квартиру два ограничения (2 ипотеки — одна в день регистрации права собственности, другая недавно — месяц назад; обе в одном банке). Может ли на одну квартиру быть сразу две ипотеки?

Заключил предварительный договор с застройщиком и проплатил очень небольшую сумму. Застройщик обещал до заключения договора снять ограничение. На практике такое бывает?

Застройщик требует оставшейся большой суммы в день заключения основного ДКП. Какие могут быть у меня риски?

На сайте Росреестра информация в данное время обновляется до месяца. Заказывайте выписку из ЕГРН на бумажном носителе.

Добрый день. Да, такое может быть. Обременение может снять до Вашей сделки. На сайте Росреестра информация обновляется неизвестно как. Регламента не существует. По моим наблюдениям до 3-х месяцев. Правильнее заказывать выписку из ЕГРН и уже там отслеживать обременение. Если сделать учитывающий Ваши интересы договор купли-продажи, грамотно организовать взаиморасчеты, то рисков связанных с наличием ипотеки нет. Все остальные риски проверяются дополнительно путём анализа дополнительных документов.

Добрый день.

«Покупаю квартиру у застройщика в сданном доме. Застройщик долго работает в одном районе, строит новый дом, несколько проданных домов. На сайте Росеестра обнаружил, что на квартиру два ограничения (2 ипотеки — одна в день регистрации права собственности, другая недавно — месяц назад; обе в одном банке). Может ли на одну квартиру быть сразу две ипотеки?» — запросто.

«Заключил предварительный договор с застройщиком и проплатил очень небольшую сумму. Застройщик обещал до заключения договора снять ограничение. На практике такое бывает?» — условие погашение ипотек Застройщиком нужно было прописать в предварительном договоре.

«Застройщик требует оставшейся большой суммы в день заключения основного ДКП. Какие могут быть у меня риски?» — а как Вам предлагают произвести расчеты? Вы должны знать, что все расчеты с юр лицом — в безналичной форме.

Для Вас лучше через аккредитив, соответственно деньги перечисляются после регистрации перехода права. На другую схему я бы не соглашалась.

Андрей накопил 1 млн рублей и решил, что хватит снимать квартиру. Нужна своя. Увидел рекламу красивого жилого комплекса. Приехал в офис застройщика, там все рассказали. Оказывается, у них как раз сейчас акция, и квартиру можно купить намного дешевле. Но до конца акции осталось всего 3 дня.

Если вы покупаете квартиру, в которой ваша семья будет жить ещё много лет после сделки, нельзя спешить. Никакой суеты и непродуманных решений.

Даже если вы уверены, что хотите жить именно в этой новостройке и именно в этом районе, всё же стоит рассмотреть и другие варианты – сравнить цены, планировки, инфраструктуру и условия банков на ипотеку в новостройке. Узнайте подробности о жилом комплексе – материал и толщина стен, сроки сдачи объекта и стоимость коммунальных услуг.

Не поддавайтесь панике! Если менеджер застройщика утверждает, что уже завтра эта квартира подорожает и нужно срочно соглашаться — помните, что ему выгодно заключить сделку с вами как можно быстрее.

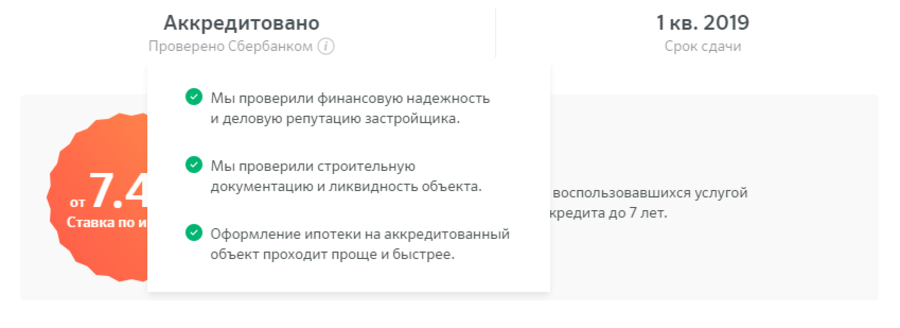

Если не проверить репутацию застройщика, можно попасть на банкрота, компанию-однодневку или долгострой.

Банк тщательно проверяет репутацию и финансовую надежность застройщиков, их документы и просчитывают возможные риски.

Вам не нужно самостоятельно изучать разрешение на строительство, проектную декларацию на новостройку, ехать на стройку, проверять ход строительства и объекты, которые уже сданы в эксплуатацию.

Вы можете быть уверены, что застройщик соблюдает 214 ФЗ, который гарантирует защиту интересов и прав покупателей квартир в новостройке.

Если компания значится в списке проблемных застройщиков, есть негативные отзывы о работе или против неё ведутся судебные разбирательства – аккредитацию она не получит.

Банк регулярно проверяет ход и сроки строительства аккредитованных новостроек.

Даже если вы ограничены в бюджете, внимательно изучите характеристики выбранного жилья. Кроме цены за квадратный метр, есть ещё несколько важных параметров для сравнения новостроек: количество квартир на этаже, толщина стен, безопасность и уровень преступности в районе, наличие инфраструктуры, парковок и т.д. От этого зависит цена.

Например, если на этаже больше 15 квартир, цена за квадратный метр будет немного ниже. Но ваш дом будет похож на общежитие: шум, очереди к лифту, сдача квартир в аренду и постоянная смена жильцов.

Многие застройщики обещают, что будут развивать социальную инфраструктуру – построят школу, детский сад и поликлинику, а на первом этаже жилого комплекса – банки, супермаркеты, аптеки и фитнес-клубы.

Квартира уютная и цена подходящая, но до работы вам придётся добираться 1,5-2 часа и каждый день тратить много времени и сил на дорогу. Подумайте, сможете ли вы привыкнуть к таким сложностям?

Рассчитайте время, которое займет дорога на работу, в школу, детский сад, поликлинику, магазины. Важно также проверить, насколько безопасный путь вашего ребенка в школу: есть ли оживленные участки дороги, открытые перекрестки, трамвайные пути, гаражи или стройка.

1. Не спешите с покупкой квартиры, посмотрите другие варианты.

3. Не гонитесь за низкой ценой, внимательно изучите все характеристики выбранного жилья.

4. Оцените инфраструктуру района.

5. Проверьте транспортную доступность жилого комплекса.