- Как лучше гасить ипотеку досрочно в Сбербанке

- Когда обращаться в Сбербанк за новым кредитом после погашения старого

- Досрочное погашение ипотеки Сбербанка: условия

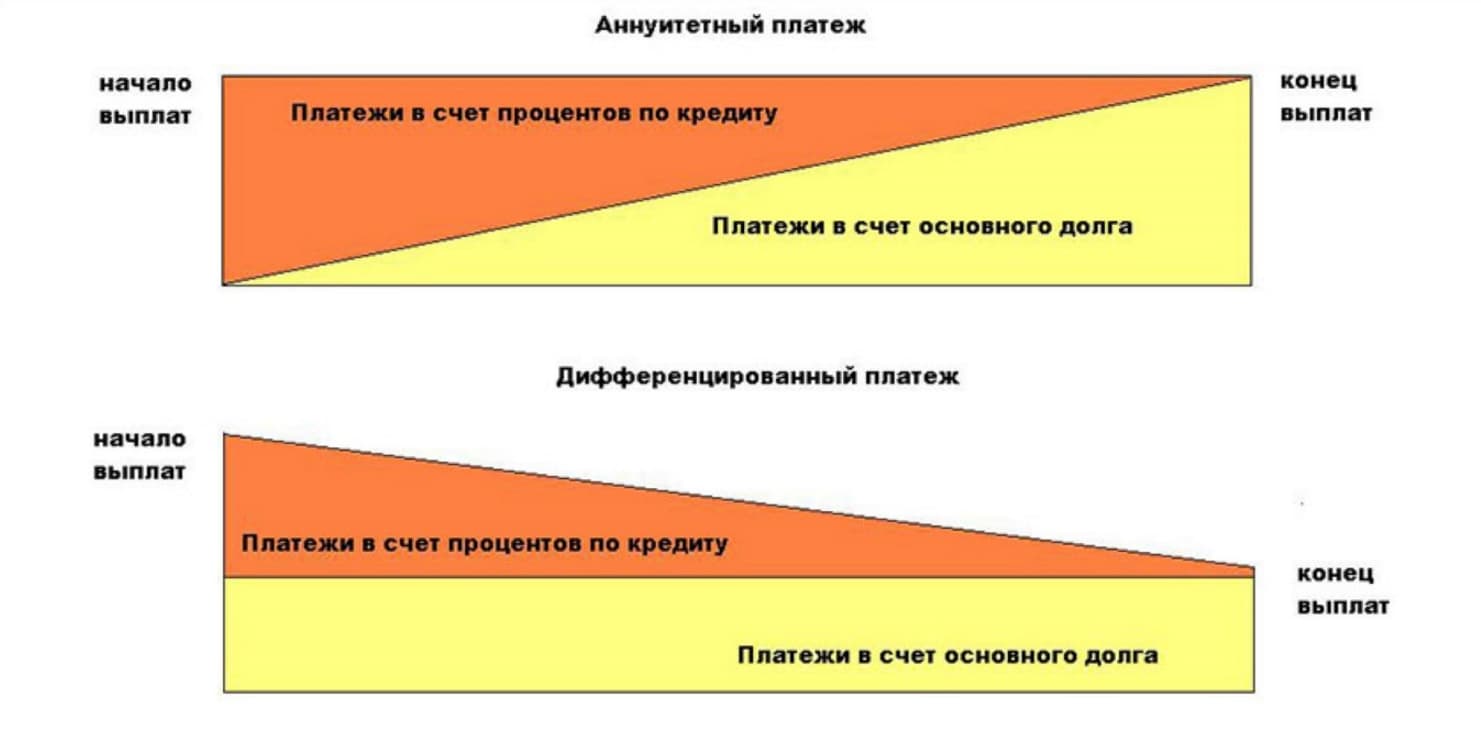

Определиться с действиями по досрочному погашению займа поможет соглашение с банком, составленное при его оформлении. В договоре будет указан метод, который используется при расчете ежемесячного платежа: аннуитетный или дифференцированный. Первый способ характеризуется одинаковыми рекомендуемыми взносами в счет погашения кредита. Его легко распознать и самостоятельно: если ежемесячно требуется оплатить фиксированную сумму, то кредит – аннуитетный. Дифференцированные платежи непостоянны. Каждый месяц они изменяются, постепенно уменьшаясь. Например, в начале кредитного срока клиент платит банку 600 рублей, а в конце — уже 400. Причем проценты будут также постепенно снижаться, а вот сумма основного долга списывается равными долями.

Чтобы понимать, как правильно погасить кредит досрочно в Сбербанке, нужно вникнуть в суть формирования ежемесячных взносов. Например, возвращая заемные средства банку аннуитетным способом, клиент подписывается на следующие условия:

- ежемесячно необходимо оплачивать одну и ту же сумму в течение всего срока кредитования;

- платеж состоит из части основного долга и процентов, ежемесячно начисляющихся на всю сумму кредита;

- большая их часть выплачивается в первой половине срока действия договора.

- дата погашения (рабочий день);

- сумма взноса;

- счет, с которого будут перечислены средства.

Проинформировать Сбербанк необходимо за 30 дней до планируемого времени погашения. При досрочной выплате долга клиент имеет право вернуть себе часть страховки за тот период, который не войдет в срок пользования. Конечно, процедура эта более долгая, чем погашение кредита, но при желании осуществимая. Начинается процесс также с подачи заявления, форму которого можно спросить в банке.

Чтобы не задаваться вопросом, как досрочно погасить кредит в Сбербанке, нужно знать, что предстоит для этого сделать. Общие правила успешного зачисления средств и перерасчета (закрытия) суммы займа сводятся к следующим пунктам:

- написать заявление на досрочное погашение и отнести его в отделение банка за 30 дней до планируемого взноса средств;

- проследить за тем, чтобы сотрудник поставил печать на заявлении о его принятии к рассмотрению;

- оплатить установленную сумму любым удобным способом;

- удостовериться в изменении баланса;

- запросить новый график платежей (в случае частичного погашения) или документы, подтверждающие полное погашение займа.

Стоит отметить, что схему ежемесячных взносов меняют редко, т. к. Сбербанк чаще всего оформляет займы с аннуитетными платежами. При их частичном погашении изменяется срок действия кредитного договора, тогда как сумма взносов остается прежней.

Можно считать счастливчиками людей, которым доходы позволяют произвести досрочное погашение ипотеки в Сбербанке.Данная процедура не до конца автоматизирована в финансовом учреждении, поэтому необходимо разобраться в её деталях.

Схемы погашения кредита имеют свои особенности, которые всегда описаны в соответствующих пунктах договора. При дифференцированном графике, после частичного досрочного гашения займа уже в следующем месяце клиент ощущает снижение нагрузки по займу и уменьшение платежа за счёт снижения процентных начислений. При аннуитете платёж тоже пересчитывается в сторону уменьшения, но его снижение не так заметно.

Обе ситуации приводят к примерно одинаковому снижению нагрузки по займу и уменьшению начисления процентных платежей. Единственным большим отличием является то, что платежи по аннуитету при досрочном погашении пересчитываются по специальной формуле. Эта формула распределяет оставшуюся долговую нагрузку таким образом, чтобы оставшийся срок клиент продолжал платить за кредит одинаковыми платежами, но уже в уменьшенном размере. Новый график платежей можно попросить распечатать в любой момент в ближайшем отделении банка.

При дифференцированном графике в Сбербанке досрочное погашение ипотеки с уменьшением срока является отличной возможностью без штрафов и хлопот приблизить неограниченное право владения своей квартирой.

Но есть два нюанса:

- Перед осуществлением внеочередного платежа необходимо отправить уведомление кредитору об этом шаге за 30 дней до перечисления денег.

- Преждевременный платёж по ипотеке, оформленной на юридическое лицо или субъекта предпринимательства, происходит только с согласия заимодавца.

На практике Сбербанк разрешает проводить внеочередные платежи по ипотеке без ограничений, уведомить кредитора надо не позднее дня проведения гашения, если иное не указано в договоре.

Если квартира находится в Сбербанке в ипотеке, то при досрочном погашении как гасится кредит, пересчитывают ли сумму, размер и сроки аннуитетных взносов? Ответы на эти вопросы рассмотрены в приведённом наглядном примере. За основу взяты следующие параметры кредита:

- первоначальная сумма: 500 000 рублей;

- процентная ставка: 13% годовых;

- первоначальный срок: 12 месяцев;

- внеочередной платёж: одноразово в сумме 50000 рублей;

- дата ежемесячного внесения платежа: 24 число месяца.

На графике в октябре 2017 года был проведён внеплановый платёж в размере 50 000 рублей. Согласно заявлению клиента оплата всей суммы (ежемесячный платеж + досрочное погашение) происходит в плановую дату 24.10.2017 года.

Таким образом была уменьшена сумма последующих аннуитетных платежей с 44 658,64 рублей до 36 017,74 рублей. Данный пример показывает преимущества внеочередного погашения и реальную картину изменения графика после досрочной оплаты кредита.

Пошаговая инструкция для освобождения себя и своей квартиры от ипотечных хлопот в Сбербанке достаточно проста. Для этого необходимо:

- Накопить требуемую сумму. Это самый сложный шаг в ситуации постоянной кредитной нагрузки.

- За 30 дней до оплаты обратиться в отделение банка или зайти в Сбербанк Онлайн для определения даты и суммы последнего ипотечного платежа.

- Подать заявление о полном погашении взятого ипотечного кредита с датой, суммой платежа и номером счёта, с которого будут списываться средства. Заявление вам распечатают и помогут заполнить сотрудники отделения Сбербанка. Лучше лишний раз обратитесь в офис банка, чтобы потом не было проблем с суммой досрочного погашения.

- В выбранный срок погасить кредит полностью.

- Получить долгожданную справку от Сбербанка с подтверждением полной оплаты кредитного договора.

- Снять в Росреестре с квартиры обременение.

На практике человеческий фактор может привести к самым неожиданным событиям. Письмо о полной выплате долга не гарантирует исполнения указанных в нём фактов. Поэтому через месяц позвоните сотрудникам банка и попросите ещё раз заглянуть в программу и подтвердить полное погашение займа.

Люди, получающие в Сбербанке зарплату или социальные выплаты, обладают полезным преимуществом: они могут не ходить в отделение для оплаты кредита. Сидя дома, можно назначить дату досрочного погашения платежа, его сумму и выбрать карту, с которой будут списаны средства.

Онлайн-сервис предусматривает подачу заявления о досрочном погашении ипотеки в Сбербанке в электронном виде.

Правильное выполнение вышеописанных действий приведёт к отправке в Сбербанк заполненной заявки.

Последовательность действий для закрытия кредита аналогична вышеописанной процедуре, но с одним нюансом. Программа производит расчёт полного размера финансовых обязательств только на текущую дату.

Заёмщик может рассчитать окончательную сумму платежа для полного закрытия займа на последующие даты самостоятельно или обратившись в обслуживающее его отделение Сбербанка.

Расчётный банковский день оканчивается в 9 часов вечера, поэтому не рекомендуется полностью гасить кредит поздно вечером, даже если имеется необходимая сумма.

Досрочное погашение ипотеки в Сбербанке, условия которого в 2017 году практически не изменились, всё равно требует извещения об этом факте банка. В кредитном договоре участвуют две стороны, причём каждая стремится максимально снизить свои риски в процессе подписания документов. При неожиданном досрочном погашении кредита банк несёт определённые потери.

Во-первых, для банка любой ипотечный кредит – источник долговременного дохода. Если заёмщик добросовестный, то задача банка увеличить срок такого займа и максимизировать сумму уплаченных процентов. При досрочном погашении источник банковской прибыли ускользает из сферы финансового учреждения и может не оправдать затраченных на него усилий.

Во-вторых, выданные в виде кредита средства банк взял под определённые проценты. Досрочный возврат кредита не снимает с банка обязанности оплачивать проценты по депозитам, что приводит к снижению его финансовой прибыли.

Рассмотренные варианты досрочного полного погашения ипотеки в Сбербанке просты и не требуют предоставление каких-либо документов. При любых подозрениях и переживаниях насчёт кредита обращайтесь по телефону к сотрудникам своего отделения Сбербанка или в техническую службу. Это сохранит нервы и поможет избежать потенциальных проблем.

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

Чаще всего, сложности в этом процессе возникают с небольшими региональными компаниями, либо частными коммерческими. А как обстоят дела с банковскими организациями, в которых долю собственности имеет государство?

Сегодня мы с вами поговорим о том, разрешается ли досрочно гасить ипотеку в Сбербанке, и как это правильно сделать.

Есть два способа:

- Полное погашение. Предусматривает выплату всей оставшейся суммы долга единоразово

- Частичное. Может быть как большими суммами, так и маленькими – порядка нескольких тысяч в месяц. Несмотря на небольшой размер выплат, из-за них все равно производится перерасчет процентов, либо уменьшается срок возврата. Важно помнить, что выбирать способ клиенту предложат в отделении.

Подробнее эти два способа закрытия договора раньше срока рассматриваем в этой статье.

Сбербанк – один из немногих банков, которые не ставят никаких препятствий для заемщика при погашении долга раньше срока. Но здесь необходимо учесть один очень важный момент.

Если Вы просто внесете сумму сверх ежемесячного платежа на счет, он не будет зачтен автоматически. Лишние деньги останутся на счету до момента списания следующего платежа.

Чтобы компания учла данное поступление в счет досрочного погашения, предварительно следует посетить отделение банка, и написать соответствующее заявление, вот образец.

- Не позднее, чем за день до даты внесения очередного платежа прийти в обслуживающее отделение банка, и написать заявление о внесении средств в счет досрочного погашения. Обычно подготовка самого заявления занимает не более 15 минут.

Данный порядок действий предусмотрен при частичном погашении долга. Если Вы планируете делать это регулярно, можно поступить следующим образом:

-

Ежемесячно вносить посильные суммы, подавая каждый раз соответствующее заявление. Недостаток данного способа в том, что отделение придется посещать ежемесячно (что особенно неудобно, если до этого Вы погашали кредит через онлайн-банк, либо при помощи терминалов оплаты).

Выгоднее, конечно, первый вариант – так как при нем банк ежемесячно будет пересматривать график платежей, и сумма переплаты по кредиту будет существенно сокращаться. Стоит помнить, что Сбербанк не предусматривает оплаты комиссий либо штрафов при досрочном внесении средств в счет погашения долга, поэтому можно пользоваться данной возможностью без ограничений.

Внимание! При оформлении договора в любом банке уточняйте, есть ли мораторий на досрочное погашение. Если он установлен, то в течение определенного срока при внесении дополнительных сумм на погашение перерасчет произведен не будет.

Если вы брали свою ипотеку после 2008 года, то вы можете оформлять заявление на частичное или полное досрочное погашение через Интернет, без посещения отделения банка. Для этого вам нужно пройти регистрацию в системе Сбербанк Онлайн, подробная инструкция дана здесь.

Далее вы проходите авторизацию в своем Личном кабинете и находите раздел “Кредиты”. Там будут отображены ваши имеющиеся задолженности, нажмите на название нужного вам.

Откроется информация о долге, если пролистать страницу вниз, то там будет вкладка “Досрочное погашение” и два варианта её осуществления. Выберите нужный вам вариант, укажите счет списания и сумму, дождитесь подтверждения операции.

Если же Вы планируете полностью погасить долг досрочно, то порядок действий будет несколько иным.

- Для начала, обратитесь в отделение, где заключался кредитный договор, и попросите рассчитать полную итоговую сумму долга. Уточните, что собираетесь погасить займ полностью – тогда ее пересчитают.

- Затем подготовьте и подайте соответствующее заявление.

- Внесите требуемую сумму в счет оплаты.

- Получите справку о том, что Ваши обязательства перед банком выполнены в полном объеме.

- Расторгните с банком кредитный договор.

- Закройте счет, чтобы на него не начислялась комиссия за ведение и обслуживания.

- Снимите с квартиры обременение. О том, как это сделать, читайте в отдельной статье.

- Верните уплаченную часть страховки по кредиту в страховой компании.

После этого Вас можно только поздравить с освобождением от ипотечного бремени. Не забудьте проверить спустя месяц свою кредитную историю, чтобы убедиться в закрытии счета.