| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

Ипотечная сделка подразумевает под собою долгосрочную выплату. Заёмщику нужно планировать свой бюджет, откладывать сумму, достаточную для погашения обязательства. Важный нюанс, с которым сталкиваются плательщики, является возврат денег по кредиту от государства.

В 2019 году от правительства можно запросить три типа ипотечных выплат:

- Основной

Его суть в том, что средства возвращают не только по банковским сделкам, но и после процедуры купли-продажи имущества за счет личных сбережений. Есть ряд нюансов:

- Россиянин сможет получить не более 13% от суммы по операции. Хотя при этом стоит лимит– не более 2 000 000р. В итоге человек может претендовать на 260 000 рублей.

- Направить документы на возмещение можно после получения договора долевого участия или документа о регистрации недвижимости.

- При вычислении уровня возврата берется во внимание личные и заёмные средства, допустим, при использовании кредитных предложений. С юридической стороны вопроса все выплаты для банка приравниваются к личным затратам, так что нормы НК РФ выполняются в полном объеме.

Основную сумму по внесенным ранее процентам можно оформить в конце года, в котором возникла такая возможность. Технически, если жилье приобрели в 2019 году, то рубли выплатят в 2019г.

- По внесенным %

Получение денег будет возможным, если квартиру или дом люди купили через банк. Величина равна 13% от размера погашенных процентов. Действует ряд особенностей:

- Оформить запрос на деньги можно после получения средств по основному вычету.

- В расчет выплаты по ипотеке берется размер % – 3 000 000р., а значит россиянин сможет возместить не более 390 т.р.

- При вычислении ипотечного возврата налоговые инспектора принимают только операции по уже оплаченным процентам.

Запросить деньги заемщикам можно лишь в том случае, если кредитное обязательство подтверждает целевое расходование кредитных рублей. Фактически, если на бумаге указано, что заем направлен на покупку/строительство помещения, то государственная программа сработает.

В 2019 году владельцу недвижимости разрешено подать в налоговые органы по месту проживания декларацию по форме 3-НДФЛ. Максимум получится вернуть – 260 тысяч р. (основной) + 390 тыс. р. (процентный) = 650 тысяч рублей.

Если же ипотечное соглашение было заключено до 01.01.2014 года, то плательщик не ограничен вышеуказанными величинами в части погашенных сумм по процентам.

- Дополнительный

Это возможно в рамках соцпрограмм от мэрии. Размер возмещения всегда рассчитывается индивидуально, каждый муниципалитет рассчитывает его исходя из финансирования регионального бюджета. О том, какие величины заложены в программу возмещения, можно узнать у администрации.

Право на получение компенсации есть у любого гражданина РФ, который официально трудоустроен. Ведь по сути, налоговый вычет является суммой “поощрения” от государства факта приобретения или строительства недвижимости, и выражается это в возможности не платить или частично вернуть уплаченный подоходный налог.

Кто может воспользоваться этим правом:

- официально трудоустроенные граждане РФ,

- налоговые резиденты,

- работающие пенсионеры,

- неработающие пенсионеры, но только в том случае, если с момента выплаты ими подоходного налога прошло не более 36 месяцев.

Куда обращаться? В налоговую службу по месту жительства. Вы также можете обратиться к своему работодателю, который выступает вашим налоговым агентом. В первом случае вы получите денежное возмещение на указанный счет, а во втором – с вас просто не будут взимать налог с заработной платы.

Какой будет порядок действий:

Для основного возмещения государство требует большой пакет документов, куда входят:

- декларация,

- справка о выплаченных доходах,

- копии общероссийских паспортов,

- договор о покупке недвижимости,

- акт приема-передачи имущества,

- квитанции, подтверждающие факт передачи денег продавцу,

- заявление.

Когда ипотечные вычеты необходимо получить по 2-му виду возмещения, то потребуется всего два документа – копия договора о приобретении дома или квартиры, заверенная у нотариуса, и справка о фактически погашенных % за период.

Когда имели место разногласия, чек просто не принимали в расчет при подсчете вычета. Сейчас можно сослаться на письмо ФНС РФ от 22.11.2012 N ЕД-4-3/19630, где указано, что банковская справка полностью перекрывает платежки.

Это не первая моя статья, посвященная ипотечному кредитованию, поэтому нет смысла вновь возвращаться к вопросу, что такое ипотека. Ранее мы рассматривали плюсы и минусы кредитования под залог недвижимости, но пока обходили стороной такой важный аспект, как возврат процентов по ипотеке. Я сделала это осознанно, потому что решила написать отдельную статью о такой льготе.

Внимание! Важная информация: каждый официально работающий человек имеет право вернуть от государства часть потраченных средств на:

- приобретение недвижимости,

- уплату % по ипотечному займу.

Другими словами, оформить имущественный вычет можно 2 раза. Во-первых, возвратить налог при покупке недвижимости. Во-вторых, вернуть часть уплаченных процентов.

Имеет смысл разобрать также возврат страховки по ипотеке, это тема будущей статьи. А сегодня поговорим, как сэкономить на выплатах банку и какие документы нужно предоставить.

Как рассчитать, сколько можно вернуть от государства денег? Вы легко сделаете это самостоятельно. К возврату подлежат 13 % от уплаченных.

Например, вы взяли ипотеку в 1 млн. руб. на 20 лет под 10 % годовых. За весь 20-летний период вы переплатите банку 1 316 052 руб. и должны требовать от государства 171 086,76 руб., т. е. 13 %.

Государство ограничило сумму процентов, лимит составляет 3 млн. руб. Например, если вы взяли 1,5 млн. руб. на 30 лет, то общая переплата составит 3 238 886 руб. Таким образом, вернуть удастся не более 390 тыс. руб. Но лимит не действует для займов, которые вы получили до 2014 года.

Вычет вы можете получать каждый год. При досрочном погашении возврат производится единовременно.

Как рассчитывается вычет при приобретении недвижимости супругами в совместную или долевую собственность? В кодексе четко прописано, что объектом может быть доля в квартире, комнате, жилом доме или земельном участке. Поэтому оба супруга при оформлении ипотеки имеют право на возмещение подоходного налога в соответствии со своей долей в собственности.

Вот кто может получить имущественный вычет:

- Граждане РФ и иностранцы, которые официально трудятся в нашей стране и платят налог с доходов (НДФЛ).

- Заемщики, которые приобрели за счет средств банка квартиру, дом, земельный участок или доли в этой недвижимости. Все объекты должны находиться на территории РФ. В расчет берется ипотечный заем не только на готовые объекты, но и на новое строительство.

- Заемщики, которые взяли кредит в рамках рефинансирования ранее полученных займов.

- Родители, а также опекуны, попечители и др., которые приобрели имущество в собственность своих несовершеннолетних детей или подопечных.

- Пенсионеры имеют право учесть доходы за 3 года до года выхода на пенсию.

Кому льгота не положена:

- Заемщикам, которые приобрели жилье или земельные участки за счет своих работодателей или других третьих лиц, а также за счет материнского капитала и государственных субсидий.

- Тем, кто купил жилье у близких родственников. Налоговый кодекс называет таких лиц взаимозависимыми. К ним относят супругов, детей, родителей, братьев, сестер, опекунов и подопечных.

- Заемщикам, которые ранее уже получали возмещение подоходного налога за уплаченные проценты.

- Заемщикам, которые подали документы по двум и более объектам недвижимости.

- Тем, кто не получает официальную зарплату.

Важный момент, который надо запомнить: в Налоговом кодексе четко указано, что повторное предоставление права на имущественный вычет не предусмотрено.

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Помните главное: сумма возмещения не может быть больше начисленного подоходного налога за отчетный год. Поэтому, если вы получаете большую зарплату, то и подоходный налог платите большой. А значит, и возмещение его при выплате кредита тоже будет немаленькое. Таким образом, причитающуюся вам сумму, вы вернете значительно быстрее, чем при маленькой зарплате.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

В первую очередь вы должны заполнить декларацию 3-НДФЛ. Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов. Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Женщина взяла квартиру за счет заемных средств, пару лет исправно платила по кредиту и даже возмещала от государства часть уплаченных %. Через какое-то время ушла в декретный отпуск. В этом случае выплаты ей больше не положены, т. к. нет официальных доходов. При выходе из декрета она снова может подать декларацию, заявление и возобновить получение денег.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

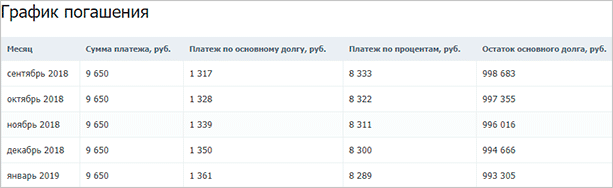

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Уверена, что не все заемщики знают о тонкостях процедуры возврата от государства части уплаченных банку процентов по ипотеке. Постаралась все разложить по полочкам. Надеюсь, стало понятнее. И обязательно воспользуйтесь своим правом. Я ежегодно возвращаю часть уплаченного подоходного налога, но не за ипотеку, а за образование детей. И каждый раз испытываю положительные эмоции, когда на банковскую карточку приходят деньги. Они точно никогда не бывают лишними.

Ипотечная сделка подразумевает под собою долгосрочную выплату. Заёмщику нужно планировать свой бюджет, откладывать сумму, достаточную для погашения обязательства. Важный нюанс, с которым сталкиваются плательщики, является возврат денег по кредиту от государства.

- Оформить запрос на деньги можно после получения средств по основному вычету.

- В расчет выплаты по ипотеке берется размер % — 3 000 000р., а значит россиянин сможет возместить не более 390 т.р.

- При вычислении ипотечного возврата налоговые инспектора принимают только операции по уже оплаченным процентам.

До 2014 года действовало правило распределения ипотечного вычета: он разделялся автоматически в тех же пропорциях, что и основной. После 2014 года у семьи появилась возможность менять условия распределения возврата по процентам, независимо от пропорций по квартирному вычету. Например, основной вычет был распределен в пропорции 90 к 10 в пользу мужа, а процентный в один год 10 к 90 в пользу жены, а другой — пополам.

Если вся сумма за квартиру выплачивается из бюджетных средств, то никаких вычетов не оформить. Но если военный добавил личные сбережения, то с этой суммы он вправе получить возврат налога как за жилье, так и за выплаченные проценты на стандартных условиях.

- его размер – 13 % от суммы сделки, при этом максимальная сумма для расчета выплаты не может превысить 2 млн рублей. Даже если на квартиру вы потратили, например, 2 400 000 рублей, размер возврата будет рассчитан по установленной НК РФ стоимости (2 000 0000 х 0,13 = 260 000 рублей). Таким образом, максимально возможная сумма выплаты не может превысить 260 тысяч рублей;

- право на данный налоговый вычет возникает в момент получения акта приема-передачи недвижимости (когда оформлен договор долевого участия) или свидетельства о регистрации права собственности (когда оформлен договор купли-продажи);

- для расчета суммы выплат указываются как собственные, так и заемные средства. Единовременная выплата по ипотечному жилищному кредиту предоставляется на таких же условиях. Если при приобретении жилья вы взяли ипотеку, с юридической точки зрения эти деньги относятся к вашим расходам, а значит, указываются при подаче документов на возврат потраченных средств.

Одним из главных вопросов, с которым сталкиваются покупатели объектов недвижимости по договорам кредитования, является вопрос о том, какие выплаты по ипотеке можно получить от государства. Пришло время разобраться в их видах и особенностях предоставления.

Вычет предоставляется гражданам Российской Федерации, которые исправно уплачивают подоходный налог. Процент вычета при покупке объекта недвижимости определяется в соответствии с коэффициентом 0,13, применяемым к стоимости сделки, но в рамках выделенного государством лимита. Обязательные условия возврата 13 процентов:

Закон гласит, что каждый покупатель квадратных метров имеет право получить государственные выплаты. В некоторых случаях их называют налоговыми вычетами. Давайте разберемся, какие выплаты предоставляются, кто входит в категорию получателей и какие документы необходимо предоставить.

Государство не предоставляет налоговые вычеты, если сделка купли-продажи заключалась между взаимозависимыми лицами. Например, если квартира продается родственникам. К их числу относятся не только супруги, дети и родители, но и полнородные, неполнородные родственники, а также опекуны. Этот пункт касается и договора дарения. Если безвозмездная передача квартиры заключалась между незнакомыми лицами, но на взаимовыгодных условиях, то можно также получить налоговые вычеты. Компенсация не предоставляется, если квартира приобреталась на материнский капитал. Выплаты предоставляются:

Пример 2. Гражданка Сахарова приобрела квартиру в 2012 году за 1 миллион рублей. Ее налоговый вычет составит 13% с 1 миллиона рублей, что эквивалентно 130 000 рублей. Больше претендовать на вычет она не сможет. Если бы сделка состоялась в 2014 году, она бы смогла претендовать на еще одну компенсацию в размере той же суммы, поскольку именно с этого времени действуют новые правила расчета вычета от максимальной суммы.

- покупка земельного участка под ИЖС;

- самостоятельное строительство дома на участке (если его не было);

- покупка квартиры, а также дома или комнаты;

- покупка доли в квартире или ином жилом помещении;

- обмен квартиры с доплатой;

- покупка или строительство дома за счет ипотечных средств банка.

В числе отличительных нюансов — заявление на вычет будет по другой форме. В нем, в частности, предстоит указать сведения о работодателе как о налоговом агенте — субъекте, который наделен правом перечислять соответствующие платежи, в частности НДФЛ, государству.

Отметим, что некоторое взаимодействие с ФНС в рамках рассматриваемой схемы все же предполагается. Как только необходимые документы собраны, то их нужно отнести в налоговую службу. Там их изучат, и если все данные корректны, в течение 30 дней выдадут специальное уведомление, которое подтверждает право гражданина на получение налогового вычета.

Покупка квартиры в доме, который ещё только строится, очень распространенное явление в сегодняшние дни. Во-первых, это намного дешевле, чем покупать в готовом доме, а во-вторых – квартиру можно отделать по своему вкусу. Есть три способа приобретения жилой площади в строящемся доме:

- Фактически понесённые расходы на покупку или строительство жилого дома или доли в нём;

- Фактически понесённые расходы на покупку квартиры, комнаты или долей в них;

- Фактически понесённые расходы на достройку или отделку жилого дома, доли в нём, квартиры или доли в ней, комнаты. Как уже упоминалось, в договоре должна быть сделана соответствующая запись о том, что в собственность приобретается объект незавершённого строительства;

- Расходы на погашение процентов по целевым займам, полученным от российских предприятий или ИП, а также от российских банков.

- при покупке недвижимости (квартира, дом, комната или их части);

- при строительстве собственного жилья своими силами;

- при обустройстве нового жилья путем ремонтных или отделочных работ

- при покупке новой недвижимости с оформлением ипотечного кредита (право предоставляется на возврат процентов, уплаченных по ипотеке).

Для того чтобы воспользоваться правом на возврат части средств, потраченных на приобретение новой квартиры, и процентов, выплачиваемых банку за пользование ипотечным кредитом, в качестве налогового вычета, необходимо обратиться в отдел налоговой инспекции, расположенный по месту жительства.

Третьей причиной отказа выступает сделка между взаимосвязанными лицами. На практике таковыми признаются близкие родственники, проживающие вместе. Суть отказа заключается в пресечении незаконного обогащения в результате фактического сохранения статус-кво по пользованию жильем.

Статья 20 НК РФ устанавливает понятие взаимозависимых лиц, то есть граждан, которые согласно семейному законодательству считаются близкими родственниками. В случае, если сделка производится между двумя представителями данной категории, возмещение не предоставляется. Также следует учитывать, что в случае обнаружения данного нарушения уже после выплаты средств, инспекция ФНС обязана истребовать их обратно.