Если у гражданина изменились условия и он желает внести их в параметры выбранной программы кредитования, допустимо написать заявление на реструктуризацию кредита в Сбербанке. Рассмотрим порядок и особенности процедуры.

Сегодня заявление на реструктуризацию кредита Сбербанк (образец не отличается от бланков других учреждений) обязан принять от клиента по его желанию. Запросить изменения в ссудный договор допустимо при таких обстоятельствах:

- потеря работы;

- изменение финансового благополучия в худшую сторону (понижение уровня заработной платы);

- рождение в семье ребенка, что повлекло незапланированные траты;

- необходимость содержания неработоспособного родственника;

- длительная болезнь (временная неработоспособность);

- другие причины, требующие систематических расходов, не учтенных ранее.

Основания для проведения пересмотра условий кредитного договора

При подобных обстоятельствах лучше обратиться в банк и настоять на изменении условий кредитного договора, чем пытаться решить проблему самостоятельно. Так заемщик получит возможность изменить условия кредитования или получить официальную отсрочку. В противном случае, вероятны просрочки, начисление пени или штрафов, что влияет на ухудшение кредитной истории и влечет далеко идущие последствия.

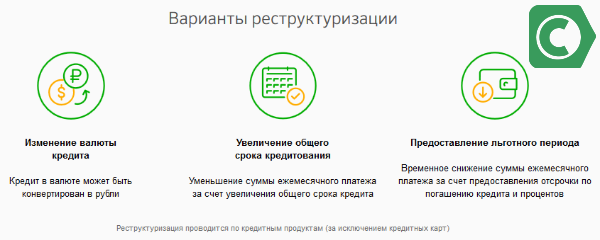

Различают несколько вариантов проведения пересмотра договора

Банковское учреждение с готовностью пересмотрит новые характеристики заемщика, потому как заинтересован в возврате долга. Чем потерять клиента и его долги, лучше найти консенсус, который удовлетворит обе стороны. Например, при рождении малыша, банк разрешает отсрочку на год. Иногда можно запросить и больший срок, если материальная ситуация в семье складывается неблагополучно.

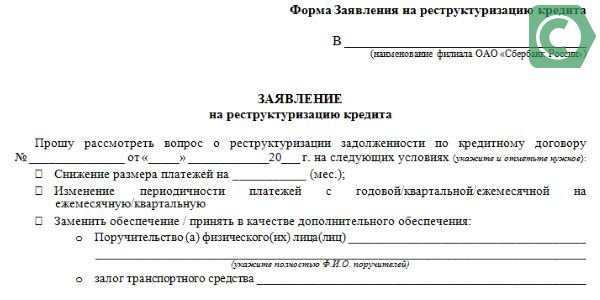

Рассматривая бланк на пересмотр кредитных обязательств, образец которого представлен ниже, можно обратить внимание, что написан он должен быть заемщиком, но иметь и подпись созаемщика. При этом необходимо указать четкое изменение параметров и дату, с которой это произошло.

Клиент может запросить изменить вариант взаимодействия банковским учреждением несколькими путями:

-

понизить размер обязательного платежа; назначить иную периодичность (квартальную или годовую); заменить форму обеспечения.

Последний пункт следует выбрать, если появилась возможность использовать недвижимость как обеспечение. Это окажет влияние и на некоторые ранее согласованные условия, например ставку. Если наоборот, появилась необходимость продать автомобиль или заменить его на другой, это также нужно отметить, чтобы оставаться в рамках закона.

При заполнении формы укажите оптимальный вариант для изменения условий погашения задолженности

Если причина запроса на пересмотр условий договора связана с поручительством (отказ поручителя выполнять далее данную функцию или появление возможности привлечь такового), это нужно отметить отдельным пунктом.

Таким образом, бланк заявки на пересмотр условий погашения стоит подавать при любом изменении своих характеристик. Столкнувшись с проблемой, не нужно пытаться решить ее самостоятельно. Банк нужно ознакомить с ними с тем, чтобы пересмотреть принципы погашения задолженности так, чтобы заемщик мог выполнять свои обязательства в полной мере.

Из данного видео вы узнаете, на что следует обратить внимание при пересмотре условий погашения различных займов.

При возникновении ситуации, когда трудно соблюдать взятые на себя обязанности по погашению задолженности, заемщик имеет право обратиться к финансовой организации с просьбой о пересмотре кредитных обязательств. Это наиболее правильное решение — начать диалог с банком, которому выгоден возврат долга. Помимо этого, клиент не окажется в базе злостных неплательщиков. В будущем это не станет для него препятствием при оформлении других банковских продуктов.

Часто для перерасчета возникшей задолженности по кредиту клиенту требуется написать заявление. Это документ, который содержит просьбу об изменении графика платежей по займу. Как его оформить и куда подать – читайте далее.

Оформить его разрешено в свободной форме. Общие требования, которые важно отразить в заявлении:

- номер кредитного договора;

- дата предоставления займа;

- сумма кредита;

- дата начала внесения платежей;

- величина уже внесенного долга, а также его остаток;

- дата приостановки исполнения кредитных обязательств;

- причины, по которым возникли трудности с финансами;

- размер ежемесячного платежа, который доступен к оплате на момент подачи заявления.

- желаемый способ реструктуризации.

Наиболее распространенные виды реструктуризации:

- продление срока ссуды или пролонгация;

- снижение начисленных штрафных санкций, но в данном случае кредитор вправе потребовать погашения всей суммы долга;

- изменение порядка внесения платежей и др.

Важно заранее уточнить в банке, какой вид он применяет.

Например, в Уралсибе нет специального бланка, возможно воспользоваться образцом в свободной форме.

- аргументированные причины – снижение зарплаты, уход в декретный отпуск, тяжелая болезнь, изменение семейного положения и др.

- безупречная кредитная история – отсутствие просрочек по выплатам.

Конкретная форма реструктуризации ипотеки определяется в зависимости от финансовых возможностей клиента, а также с учетом его личных предпочтений. В заявлении важно зафиксировать предпочтительный способ и свой план погашения ипотечной задолженности.

Образец заявления по реструктуризации ипотеки в Сбербанке доступен здесь. Разрешено просто оформить его в свободной форме.

Если присутствовали длительные просрочки, более 90 дней, то банк наверняка откажется реструктурировать долги по ипотеке. Следует иметь в виду, что у каждого финучреждения – своя политика взаимодействия с заемщиком, поэтому не бойтесь требовать изменить условия по займу и писать заявление, даже если возникла просрочка.

Большинство кредитных организаций рассматривает обращение заемщика только при его личном посещении отделения банка.

Альтернативные способы подачи заявки:

- через сайт банка, но не все кредиторы предоставляют такую возможность;

- заказным письмом с уведомлением, желательно с описью вложения.

Например, Сбербанк предоставляет клиентам возможность заранее скачать образец бланка.

Рассмотрение документа в среднем длится 10 рабочих дней.

Подавая заявку в Сбербанк, следует учесть, что банк готов пересмотреть условия кредитного договора, чтобы снизить сумму ежемесячных взносов следующими способами:

Алгоритм подачи заявления с просьбой о реструктуризации:

- Внимательно ознакомиться с информацией, посвященной данной процедуре.

- Заполнить анкету и отправить на электронный адрес отдела, работающего с проблемной задолженностью физлиц: UPFLSZB@sberbank.ru.

- Дождаться обратной связи. Специалист уточнит необходимые сведения, определит дальнейшие шаги и расскажет о требуемом списке документов.

- Собрать документы и предоставить кредитору.

- Дождаться решения о реструктуризации.

- Подписать кредитную документацию.

Его следует подавать в офисе банка либо отправить заказным письмом с уведомлением на имя кредитного учреждения. Заявление доступно оформить в свободной форме, учитывая основные требования.

В случае возникновения трудностей с внесением ежемесячных платежей по займу АИЖК предоставляет льготный период продолжительностью в полугода. В течение данного времени клиенту доступно делать взносы, превосходящие сумму, установленную в ходе реструктуризации. Не запрещено и досрочное закрытие задолженности.

В каждом конкретном случае агентство индивидуально определяет размер ежемесячных взносов, который заемщик в состоянии оплачивать. Поэтому в письме важно отразить нынешнее состояние платежеспособности и причины, по которым возникли трудности с финансами.

Форма заявления доступна в PDF-файле. Также его возможно оформить через Личный кабинет заемщика.

Нет и единых сроков, когда может быть подано заявление о реструктуризации задолженности. Здесь также одни банки рассматривают только обращения, которые поступили до момента возникновения просрочки по договору, в других допускается реструктуризация просроченного кредита (в среднем на срок, не превышающий шести месяцев).

Различные жизненные ситуации могут стать причиной невозможности исполнять свои обязательства по кредитному договору полностью или в какой-то его части. Законодательство предусматривает для таких случаев возможность изменения договорных условий путем проведения реструктуризации кредита.

Заявление о реструктуризации кредита – это документ, содержащий просьбу о пересмотре графика платежей по кредиту, который составляется заемщиком в случаях, когда у него возникают временные трудности с исполнением ранее взятого на себя долгового обязательства.

- дату подписания соглашения о предоставлении кредитных средств;

- сумму кредита;

- с какого момента и каким образом погашался кредит, а также какая часть суммы уже погашена и сколько осталось;

- с какого момента долговое обязательство стало исполняться ненадлежащим образом;

- подробное описание обстоятельств, послуживших причиной задержек в соблюдении графика платежей;

- сумма, которую заемщик может выплачивать с учетом сложившихся обстоятельств.

- номер кредитного договора;

- дата предоставления займа;

- сумма кредита;

- дата начала внесения платежей;

- величина уже внесенного долга, а также его остаток;

- дата приостановки исполнения кредитных обязательств;

- причины, по которым возникли трудности с финансами;

- размер ежемесячного платежа, который доступен к оплате на момент подачи заявления.

- желаемый способ реструктуризации.

- Внимательно ознакомиться с информацией, посвященной данной процедуре.

- Заполнить анкету и отправить на электронный адрес отдела, работающего с проблемной задолженностью физлиц: UPFLSZB@sberbank.ru.

- Дождаться обратной связи. Специалист уточнит необходимые сведения, определит дальнейшие шаги и расскажет о требуемом списке документов.

- Собрать документы и предоставить кредитору.

- Дождаться решения о реструктуризации.

- Подписать кредитную документацию.

Поэтому помимо просьбы об изменении графика платежей к заявлению необходимо приложить документы, которыми можно подтвердить изменение финансового положения. Если проблемы возникли из-за сокращения на работе, то надо сделать копию трудовой книжки. Желательно сразу же встать на учет в службе занятости и получить статус безработного. Соответствующую справку также надо будет приложить к заявлению. Это подтвердит, что клиент намерен искать работу и не собирается бездействовать.

Если проблемы с выплатами начались из-за ухудшения здоровья, то надо это также подтвердить. Помочь может выписка из медицинской карты, справки из медицинских учреждений, больничный лист. Можно работать и на опережение. Если клиент знает, что ему предстоит операция или длительное дорогостоящее лечение, то лучше обратиться в банк заранее. Это позволит немного уменьшить финансовое давление заблаговременно и не допустить появления просрочек.

Реструктуризация бывает не только в кредитовании физических лиц. Юридические лица и даже государства могут получить право на реструктуризацию, если они пребывают в состоянии дефолта. Но в нашей статье речь идет только о кредитовании для конкретных людей. В России эта услуга приобрела распространение в последние несколько лет.

Реструктуризация долга – один из лучших способов облегчить участь должника. Прелесть этой функции заключается в том, что банки сами в ней заинтересованы. Из этой статьи Вы сможете узнать, что такое реструктуризация, на каких законах она основывается и как работает в России.

- наименование и реквизиты банка

- ваше ФИО и текст обращения

- номер кредитного договора

- ваши предложения по реструктуризации

- подробные личные данные (паспорт, прописка, регистрация, контакты)

- подробные данные о занятости (место работы, наименование компании, период занятости, причины увольнения и так далее)

- данные о дополнительных доходах

- данные о супруге, поручителе и созаемщике

- данные о детях и иждивенцах

- ваши общие финансовые показатели (подробно)

- информация о собственности

- подробнее о причинах обращения за реструктуризацией

- дата, подпись, расшифровка

При подобных обстоятельствах лучше обратиться в банк и настоять на изменении условий кредитного договора, чем пытаться решить проблему самостоятельно. Так заемщик получит возможность изменить условия кредитования или получить официальную отсрочку. В противном случае, вероятны просрочки, начисление пени или штрафов, что влияет на ухудшение кредитной истории и влечет далеко идущие последствия.

Рассматривая бланк на пересмотр кредитных обязательств, образец которого представлен ниже, можно обратить внимание, что написан он должен быть заемщиком, но иметь и подпись созаемщика. При этом необходимо указать четкое изменение параметров и дату, с которой это произошло.

- Стандартную форму обращения заявителя к адресату: кому адресовано (руководителю/директору банка) и от кого (ФИО, паспортные данные).

- Название документа.

- Мотивированное изложение просьбы, в которой обязательно нужно указать:

- номер и дату заключения ипотечного договора;

- причины, по которым возникли проблемы с погашением долга (желательно представить документы, удостоверяющие эту информацию);

- суть просьбы.

Он на месте пишет заявление, излагает причины, по которым обратился с данной просьбой. Некоторые финучреждения предоставляют возможность предварительно просмотреть образец заявления в банк на реструктуризацию ипотечного кредита в онлайн-режиме на их официальных сайтах, благодаря чему экономится время клиента и сотрудников банка.

Если у человека возникают проблемы по выплате долга по кредитному договору от банка, одним из способов является ходатайство о реструктуризации. Благодаря такому письму можно получить отсрочку платежей, пересмотр процентной ставки и сроков кредитования. Основанием для заявления должны служить серьезные причины, например, потеря работы, болезнь заемщика и пр. Оказавшись в такой ситуации, многие ищут, где найти образец заявления в банк о реструктуризации кредита. Детальнее об услуге читайте на этой странице.

Есть еще несколько сравнительно неплохих вариантов для тех, кто не успевает выплатить полученные кредиты. Среди них рефинансирование. Клиенты получают средства для погашения старых кредитов, переходя на условия иных банков. При этом можно не только оплатить ранее полученные кредиты, но также значительно уменьшить проценты и ежемесячные платежи.

Ипотечные кредиты оформляются на длительный срок, в большинстве случаев под залог приобретаемой недвижимости. Весьма сложно предугадать все возможные риски на много лет вперед и просчитать собственные возможности, ведь жизнь вносит свои коррективы в эти расчеты. Как быть заемщикам, не способным оплачивать ипотеку в установленных объемах?

- Ухудшение материального положения заемщика должно быть документально подтвержденным.

- Причины понижения достатка: объективные, достоверные и уважительные (потеря трудоспособности или рабочего места, серьезное заболевание и дорогостоящее лечение, смерть близкого родственника, понижение заработной платы и т.д.)

- Отсутствие просроченных платежей, положительная кредитная история.