Бывает так, что заемщик купил в ипотеку желанную квартиру, но по прошествии времени возникли обстоятельства, побуждающие сменить место жительства. Однако как обменять квартиру в ипотеке? Видов обременений много, но ипотечное обременение в сегодняшней России остается самым распространенным. Можно ли в принципе обменять квартиру, находящуюся в ипотеке? Ипотека не означает, что клиент до самого момента ее погашения ничего не имеет права сделать с квартирой. Просто такая жилплощадь на период кредитования числится как временная банковская собственность. Следовательно, если банк даст добро, то ипотечную квартиру станет возможно и продать, и обменять. Практически всегда необходимо соблюсти два условия:

При этом заемщику еще до начала всех операций надо собрать небольшой пакет документов, который прилагается к заявлению:

- паспорт РФ;

- идентификационный номер;

- если заемщиками является супружеская пара, тогда нужно письменное согласие второй стороны (жены/мужа);

- если супруги состоят в официальном браке, тогда потребуется и свидетельство о браке;

- выписка по кредитной отчетности, подтверждающая, что клиент не имеет просроченных выплат и штрафов (этот документ можно взять прямо в банке).

Какие могут возникать ситуации при операциях с ипотечной собственностью? Следует выделить следующие:

- обмен/продажа ипотечного жилья с целью переезда в более дорогую жилую недвижимость;

- обмен/продажа ипотечного жилья с целью переезда в жилую недвижимость, равную по рыночной цене;

- обмен/продажа ипотечного жилья с целью переезда в жилую недвижимость более дешевого сегмента.

Свои особенности имеет не только каждый из пунктов – по-разному будут происходить процедуры обмена и продажи. Для начала стоит рассмотреть различия обмена и продажи. Обмен отличается тем, что большая часть стоимости или вся стоимость квартиры не переходит в денежный эквивалент. В обмене ипотечной квартиры на другую жилую площадь подразумевается автоматическая смена залогового имущества банка, когда ипотечное обременение без задержек переходит с одного недвижимого имущества на другое. Обменная операция с недвижимостью характерна заключением всего одного договора – договора по обмену. В нем участвуют две стороны, меняющиеся жилплощадью. Но обмен квартиры в ипотеке подразумевает и участие третьей стороны в качестве контролера. Это банк. Как поменять квартиру/дом в ипотеке на другую жилплощадь? Основной порядок действия при данном процессе таков:

- Заемщик информирует банк о своем желании провести операцию с залоговой недвижимостью. Разумеется, подразумевается, что банк дает положительное решение. В противном случае клиент ничего с квартирой или домом сделать не сможет.

- Заемщик собирает всю основную техническую и правовую документацию касательно выбранного для обмена жилья, а специалисты банка проводят независимый мониторинг данного жилищного объекта. Поскольку не всякая недвижимость устроит банк. Например, заимодавец, скорее всего, не разрешит производить обмен новой квартиры на хрущевку. Или другая квартира также может находиться под ипотекой, что серьезно осложнит сделку, и даже есть вероятность, что банк все отменит.

- Заемщик и владелец другой жилплощади составляют договор обмена. Разумеется, обе стороны должны быть информированы обо всех обременениях, которые могут быть или имеют место, на недвижимость, которую они предлагают друг другу.

- Банк оформляет в свою залоговую собственность новое жилье.

- Только после этого с имущества заемщика убирается ипотечное обременение, и новый владелец становится полноправным собственником этой жилплощади.

Продажа отличается тем, что тут составляются два договора, поскольку сторон уже не три, а четыре: владелец ипотечной недвижимости, покупатель этой недвижимости, владелец другого жилья и банк. Следовательно, сначала надо продать одно, а потом на полученные деньги приобрести другое. И значит – два договора купли-продажи, когда клиент банка выступает сначала как продавец, а потом как покупатель. Нужно сказать, что даже обмен ипотечной квартиры является достаточно длительной и затратной процедурой. Во-первых, как уже было сказано, заемщику придется собирать всю документацию касательно той недвижимости, на которую производится обмен. Сюда входит:

- кадастровый и технический паспорта (выдается БТИ);

- заключение специалистов оценочной фирмы обо всех видах стоимости жилья, в первую очередь рыночной стоимости;

- документы, подтверждающие право собственности продавца (договор купли-продажи, дарственная);

- выписка из государственного реестра, что жилье чисто от обременений.

Во-вторых, все финансовые затраты по оформлению сделки также ложатся на заемщика. Когда имеет место не обмен, а продажа ипотечного жилья с последующей покупкой нового, все еще сложнее. Тут присутствуют не только два договора, но и два заявления. Одно заемщик подает касательно разрешения продажи недвижимости, другое – на новый кредит. Дело в том, что здесь фактически происходит пересоставление банковского договора. Заемщик продает ипотечную квартиру/дом, но долг-то банку остается. На вырученные деньги он приобретает новую жилплощадь, которая сразу же идет в обеспечение этого долга. При этом последовательность действий всегда сохраняется в пользу банка:

- покупатель отдает деньги владельцу ипотечной недвижимости;

- владелец ипотечной недвижимости на эти деньги приобретает другое недвижимое имущество;

- это имущество оформляется как новый залог в рамках нового кредитного договора с банком;

- и только после этого с первой квартиры/дома финансовая организация снимает обременение, и первый покупатель становится полноправным законным собственником.

При этом большую роль играет разница 2 квартир по стоимости. Из-за этого клиенту приходится писать дополнительное заявление на изменение размеров ипотеки соответственно ценовой разнице. Тут может быть три варианта:

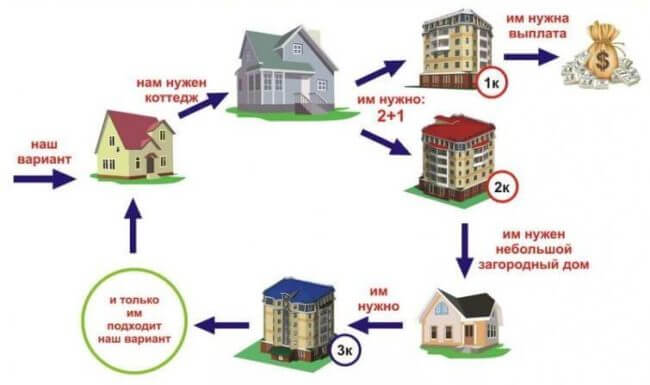

- Самый возможный вариант – эквивалентный обмен жилплощадью, когда дом, находящийся под ипотечным обременением, или квартиру, клиент обменивает на недвижимость, равную по рыночной цене. Причем может быть так, что жилье меньше по площади, но более новое и качественное. Либо на большую площадь, но хуже по качеству. В обоих случаях цена уравнивается. Для банка, да и для заемщика, этот вариант привлекателен своей относительной простотой и быстротой. Одним из ключевых факторов является расположение выбранной заемщиком недвижимости. Если квартира расположена в доме, который стоит поблизости от отделения банка-заимодавца, тогда вероятность получить добро на сделку становится еще выше.

- Ситуация, когда другая квартира/дом дороже. Здесь бенефициар имеет еще больший интерес, поскольку новый залог будет иметь более высокую рыночную стоимость, а значит, большая защита от издержек. Хорошо, когда разница в цене превосходит 20%. Тогда банк наверняка даст разрешение на обмен с доплатой. Для заемщика главной проблемой станет вопрос, где взять деньги на доплату. Некоторые ради этого берут потребительский кредит, становясь клиентом уже двух банков.

- Наоборот, когда другая квартира/дом дешевле. Самый трудноосуществимый вариант, поскольку здесь банк ни разу не заинтересован получать в залог более дешевую недвижимость. Согласие кредитор даст только тогда, когда будет погашено минимум 2/3 всей ипотеки. Поэтому заемщику придется либо ждать, либо изыскивать дополнительные средства для крупной досрочной единовременной выплаты. Например, все тот же потребительский кредит. К слову, поскольку здесь уже заемщик получит денежную доплату, он может пустить ее на погашение взятого потребительского кредита.

Нетрудно заметить, что любой вариант можно решить обменом. Безо всякой лишней купли-продажи. Но бывает так, что продавцу другого недвижимого имущества квартира, которую взял в ипотеку клиент, может оказаться не нужна. Если продавцу требуются только наличные деньги, тогда без купли-продажи не обойтись. Кроме того, более дорогая или более дешевая квартира означает и другой размер ипотеки, ведь стоимость залога должна соответствовать той сумме, которую банк дал в долг. С ее изменением может измениться и процентная ставка, и первоначальный взнос. Вот почему чаще всего все операции с ипотечной недвижимостью проходят в рамках эквивалентного по деньгам обмена. Еще один нерассмотренный случай – это военная ипотека. Пожалуй, для клиента такую недвижимость обменять/продать будет тяжелее всего. Ведь здесь идет двойное обременение – банковское и Росвоенипотеки. Разрешаемый досрочный способ тут всего один:

Напоследок стоит предупредить, что нередко, когда в ипотечном договоре заблаговременно указаны условия обмена или продажи залогового имущества. Поэтому при подписании соглашения надо быть внимательным. Это один из основных моментов реализации недвижимого имущества, находящегося в ипотечном обременении, которые были рассмотрены в данной информативной статье.

За период погашения ипотечного кредита в жизни заемщика могут возникнуть непреодолимые обстоятельства, требующие обмена приобретенной с помощью заемных средств квартиры. Подробнее о том, как поменять квартиру в ипотеке на другую – читайте далее.

В соответствии с российским законодательством и подписанным кредитным договором банк является залогодержателем недвижимости и заинтересованным лицом. Поэтому любые действия с обремененной недвижимостью должны производиться только с согласия кредитора.

К таким действиям относятся продажа, обмен, любые улучшения жилплощади, а в некоторых случаях даже сдача в аренду. В частности, по 102-ФЗ установлено, что с согласия банка-залогодержателя квартиру можно подарить, обменять, продать, внести ее в качестве вклада в имущество хозтоварищества и т.д.

Законодательным актом, регулирующим процесс замены залога, помимо 102-ФЗ является Гражданский кодекс РФ (ст. 345). Именно эти документы устанавливают нормы, правила и возможность обмена недвижимости, находящейся в залоге по ипотечному договору.

При процедуре непосредственного обмена заложенной по кредиту квартиры имеются следующие нюансы:

- Обмен предполагает замену существующего залога, то есть переоформление ипотеки на другой объект недвижимости.

- Банк может дать свое согласие на замену залогового имущества, но делать это он не обязан.

- Процесс замены регулируется не столько кредитным договором, заключенным с конкретным заемщиком, а больше внутренними положениями, инструкциями и регламентами банка (одни кредиторы могут разрешить обмен только после погашения задолженности более половины срока кредитования, другие – не имеют жесткой привязки к дате заключения сделки).

- Обмен одной квартиры на другую возможен только при наличии положительной кредитной истории у клиента (отсутствие длительных просрочек).

- Приобретаемая недвижимость должна покрывать остаток задолженности (учетом начисленных процентов) с дисконтом минимум в 20-30%.

Важно! Перед поиском нового жилья и подписанием любых документов заемщику следует получить предварительное разрешение от своего банка. Если этого не сделать, можно потратить силы и время впустую и получить при этом отказ.

Поменять квартиру в ипотеке можно с помощью нескольких вариантов, каждый из которых имеет своих особенности, плюсы и минусы. Рассмотрим каждый в деталях.

Данный вариант обмена ипотечного жилья будет предпочтительнее для тех заемщиков, которые планируют купить новую квартиру большей площади и, соответственно, с более высокой стоимостью.

В этом случае, сделка будет осуществляться путем погашения остатка задолженности с помощью собственных средств или привлечения обычного потребительского займа. Для того, чтобы продать имеющуюся в залоге банка квартиру, следует получить его разрешение на такую процедуру и дополнительно на снятие обременения с нее.

Как показывает практика, банки неохотно идут на такие операции из-за повышенных рисков. Выгода здесь имеется только для клиента, улучшающего свои жилищные условия.

Процесс снятия обременения с залоговой недвижимости и ее продажа с одновременным приобретением новой включает в себя следующие шаги:

- Получение разрешения от банка-кредитора на продажу обремененной недвижимости и одновременная подача заявки на получение новой ипотеки.

- Погашение остаточной задолженности по действующему договору и последующее снятие обременения с недвижимости.

- Поиск покупателя на квартиру и заключение договора купли-продажи.

- Поиск новой квартиры (аналогично заключается договор купли-продажи).

- Заключение нового кредитного договора.

- Обременение нового залога в регистрирующем органе.

Для покупателя старой квартиры никаких минусов не будет, так как приобретает он недвижимость уже без какого-либо обременения.

Подробнее о том, можно ли продать квартиру в ипотеке и как это сделать читайте далее.

Альтернативным вариантом обмена квартиры в ипотеке на другую является простая смена залога посредством заключения договора мены. Заключение такого договора будет актуально только при условии практически идентичной стоимости двух объектов. Установление такого факта производится заинтересованным банком-кредитором.

Процесс замены залога в этом случае будет производиться в следующем порядке:

- Получение согласия банка.

- Предоставление полного пакета документов на новую жилплощадь.

- Оценка новой жилплощади и уточнение условий ипотеки по предстоящей сделке.

- Подписание договора мены.

- Передача новой квартиры в залог банку.

- Снятие обременения со старой недвижимости.

Такая сделка имеет ряд сложностей в своей реализации, так как среди собственников недвижимости найдется мало людей, готовых согласиться на обмен квартиры, находящейся в залоге банка.

Данный способ обмена ипотечной недвижимости является наиболее предпочтительным для банка, так как имеет минимальные риски. Простыми словами, заемщик продает имеющуюся недвижимость с разрешения банка и покупает новую также с привлечением заемных средств (с доплатой через ипотеку).

Процедура состоит из нижеприведенных шагов:

- Получение официального согласия банка и подача заявки на новую ипотеку.

- Выставление старой квартиры на продажу и заключение договора купли-продажи с покупателем.

- Поиск приобретаемой квартиры (также заключается договор покупки).

- Оформление сделки по новому ипотечному кредиту.

- Снятие старого обременения и передача в залог новой квартиры.

То есть здесь происходит одновременный процесс продажи старой квартиры и покупка новой. Для уменьшения возможных рисков можно использовать банковские ячейки для расчетов.

Организационно такую сделку можно оформить в один день.

Отдельно следует сказать, что обмен ипотечной квартиры на более дешевую будет крайне затруднителен. Получить разрешение от банка в этом случае будет практически невозможно, так как ни один банк не согласиться сознательно снижать ликвидность залога.

Выйти из этой ситуации можно с помощью двойного договора купли-продажи на оба объекта недвижимости, когда первая квартира в ипотеке продается после снятия обременения. Об этом рассказывалось выше.

Сбербанк является крупнейшим кредитным учреждением, пользующимся высокой популярностью среди российского населения. Условия кредитования в нем отличаются минимальными процентными ставками, лояльным отношением к заемщикам и быстрыми сроками оформления.

Порядок замены залога в Сбербанке имеет ряд свои особенностей. В частности, к ним можно отнести следующие нюансы:

- обмен ипотечной квартиры на другую происходит по писменному заявлению клиента;

- заемщик предоставляет полный пакет документов на ипотеку на себя и всех созаемщиков и поручителей по действующей ипотеке (паспорта, справки, трудовые и т.д.);

- предоставляется пакет документов на квартиру, которая идет под замену (оценка, правоустанавливающие документы и т.д.);

- банк рассматривает такое заявление заемщика в срок до 30 дней;

- если решение Сбербанка положительное, то пописывается дополнительное соглашение к договору ипотеки о смене залога;

- происходит одновременная регистрация нового залога и снятие обременение по первой квартире в органах юстиции.

Вывод: К процедуре замены ипотечного жилья Сбербанк подходит с высокой степенью ответственности, минимизируя свои риски и действуя только в своих интересах.

Для осуществления обмена залоговой ипотечной квартиры необходимо подготовить следующий комплект бумаг:

- паспорт заемщика (с копиями каждой страницы);

- документы, подтверждающие стабильную занятость клиента и его текущий стаж;

- документы, подтверждающие платежеспособность (минимум за последние полгода);

- документы на приобретаемую квартиру.

Это основной комплект документов. Дополнительно банк может затребовать ИНН, военный билет, СНИЛС, свидетельство о заключении/расторжении брака, согласие от супруга/супруги на сделку и т.д.

Что касается документов на приобретаемую квартиру, то здесь потребуются:

- правоустанавливающие бумаги (свидетельство о праве собственности);

- выписка из домовой книги с указанием всех прописанных в конкретном объекте недвижимости;

- кадастровый паспорт жилплощади;

- справка из управляющего органа об отсутствии долгов за услуги ЖКХ (например, справка из ТСЖ);

- отчет об оценке недвижимого имущества, выполненный аккредитованной оценочной компанией.

Уточненный список необходимой документации может несколько отличаться в зависимости от выбранного банка.

Важно! Собирать согласованный с банком пакет бумаг следует начать как можно раньше, так как этот процесс может затянуться, что устроит далеко не каждого покупателя и продавца недвижимости.

Ждем ваших вопросов и будем признательны за оценку поста и репост.

Оформление ипотеки предполагает предоставление залоговой недвижимости. На жильё накладывается обременение, ограничивающее операции с жилплощадью. Одним из вариантов снятия обременения является перенос ипотеки Сбербанка на другую квартиру. Это непростая процедура, требующая одобрения кредитного комитета.

Замена залогового обеспечения проводится по разным причинам. Кто-то хочет оформить квартиру в собственность. Другие меняют залоговое имущество вследствие чрезвычайных событий (пожар, залив, обрушение строительных конструкций и др.), которые привели к разрушению или порче квартиры. Для осуществления операций с заложенным имуществом требуется разрешение Сбербанка. Если кредитная организация одобрит заявление, то клиенту следует поступить следующим образом:

- Получить письменное согласие других владельцев помещения (если таковые имеются);

- Произвести оценку нового залога;

- Оформить полис страхования залоговой недвижимости;

- Заключить новое ипотечное соглашение.

Все действия, касающиеся смены залога, должны быть согласованы со Сбербанком (согласно ст. 345 ГК РФ). Новый залог должен соответствовать старому по своей стоимости. Перенос ипотеки связан со значительными финансовыми издержками. Клиенту придётся платить нотариусам, страховщикам и оценщикам. Перезаключение договора займа и перенос ипотеки в Сбербанке на другую квартиру потребует оплаты комиссионного вознаграждения в пользу финансовой организации.

В качестве залога банк принимает:

- Таунхаус;

- Дом или коттедж с прилегающим земельным участком;

- Квартира в многоэтажном здании;

- Объекты нежилого фонда;

- Отдельно стоящие объекты коммерческой недвижимости.

Квартиры проверяются юристами и кредитными специалистами Сбербанка. Ипотечный отдел принимает в качестве залога объекты, которые обладают необходимой ликвидностью и могут быть без труда реализованы на рынке. Низколиквидными считаются элитные жилые комплексы и строительные объекты, расположенные на большом расстоянии от областного центра (30-50 км). Сбербанк не принимает в качестве обеспечения недвижимость, находящуюся в аварийном состоянии или подлежащую сносу.

Квартира, являющаяся обеспечением по ипотеке, не должна иметь обременений (арест, рента и др.). Если в квартире есть нелегальные перепланировки, то она не может быть оформлена в качестве залога. Сотрудники Сбербанка внимательно изучают состав собственников помещения. Если в квартире прописаны несовершеннолетние, недееспособные или судимые граждане, то заявка на перенос ипотеки в Сбербанке на другую квартиру отклоняется. Не допускаются сделки, ведущие к ухудшению жилищных условий детей.

В некоторых случаях поменять объект залога можно путём продажи обременённой недвижимости. Для этого необходимо предпринять следующие шаги:

- Получить разрешение Сбербанка на реализацию квартиры (согласно 102-ФЗ). Если речь идёт о строящемся жилье, то понадобится разрешение застройщика, предоставляемое на платной основе;

- Найти покупателя, желающего приобрести ипотечную квартиру. Многие люди с опаской относятся к покупке собственности, находящейся под обременением, поэтому имеет смысл сделать скидку на реализуемую недвижимость;

- Заключите договор. Если у покупателя достаточно денежных средств для покупки квартиры, то сделка проходит в два этапа. Одна часть суммы идёт на досрочное погашение и перенос ипотеки, а другая помещается в сейфовую ячейку. После этого подаются документы в Росреестр. Обременение снимается и происходит регистрация недвижимости. Права на жилплощадь переходят к покупателю, а продавец получает разницу между ценой залога и суммой, помещённой в банковский сейф.

Если покупатель берёт ипотеку для приобретения жилья, то после завершения регистрации сделки он должен обратиться в Сбербанк для получения денежных средств. После завершения сделки бывший заёмщик может взять ссуду,

перенеся ипотеку в Сбербанке на другую квартиру.

Использование наличных денежных средств при переносе ипотеки связано с большим риском. Довольно часто различные махинации случаются именно на стадии подписания предварительного соглашения. Преступники всеми путями пытаются взять у покупателя задаток. Доверчивые люди передают деньги и не берут долговую расписку.

После этого мошенники аннулируют сделку, пропадают с наличными денежными средствами в неизвестном направлении и начинают поиск новой жертвы. Заключение предварительного соглашения не влечёт за собой передачу прав собственности на квартиру. Сделка по покупке недвижимости приобретает законную силу после регистрации основного договора продажи квартиры.

Покупатели и продавцы жилья могут воспользоваться специальным электронным сервисом Сбербанка, который обеспечивает безопасность расчётов. Все операции с деньгами производятся в безналичной форме через специальный счёт. Оформление данной услуги занимает не более 15 минут. Деньги переводятся на счёт продавца только после государственной регистрации сделки. Продавцу не требуется лично встречаться с покупателем и передавать наличные. Если у обоих контрагентов открыты счета в Сбербанке, то комиссия при переводе не взимается.

Для совершения сделки с использованием цифрового сервиса необходимо предоставить:

- Паспорт гражданина РФ;

- ИНН;

- Договор, являющийся юридическим основанием сделки.

Перевод денежных средств подтверждается уведомлениями, которые приходят сторонам договора на электронную почту. Услугу можно оформить в любом отделении кредитной организации. Другим вариантом переноса ипотеки и оплаты сделки является электронное поручение, высылаемое через цифровой личный кабинет.