Кредитные карты в последние годы становятся все более привычным и удобным платежным инструментом для миллионов россиян. Их преимущества очевидны: вместо хлопотного оформления нескольких потребительских кредитов, держатель карты может регулярно пользоваться заемными средствами банка, а долг погашать без процентов. В данной статье попробуем разобраться, как получить кредитную карту Сбербанка – пластик от одного из самых надежных банков России.

На сегодняшний день учреждение предлагает своей клиентуре обширный набор кредиток:

Кредитные карты Сбербанка

Mastercard Standard/Visa Classic

До 300 тыс. рублей

Mastercard Gold/Visa Gold

До 300 тыс. рублей

До 600 тыс. рублей

До 300 тыс. рублей

До 300 тыс. рублей

MasterCard World Black Edition/Visa Signature

До 600 тыс. рублей

Visa Classic/Visa Gold

До 300 тыс. рублей

Различающиеся по условиям обслуживания и сопутствующему функционалу, все кредитные карты Сбербанка, тем не менее, отличаются рядом достоинств:

Такой набор преимуществ вкупе с надежностью и репутацией банка – отличный повод оформить кредитную карту в одном из старейших финансовых учреждений России.

Начнем с требований к потенциальному держателю кредитки. Им может стать гражданин России в возрасте от 21 года до 65 лет, находящий на территории РФ на постоянной основе. Что нужно чтобы получить кредитную карту Сбербанка? Обязательно иметь при себе паспорт – этого будет достаточно, чтобы оформить стандартную/классическую версию пластика. Для кредиток премиального сегмента учреждение затребует документы, подтверждающие платежеспособность лица:

Копию трудовой книжки, заверенную на месте работы;

Справку о доходах физического лица стандартной формы — 2-НДФЛ (в ней указывается доход клиента за последние шесть месяцев).

—>

Возможной причиной отказа в выдаче кредитки может стать несоответствие требованиям банка. Например, лицу, пожелавшему оформить карту, исполнилось 20 с лишним лет, но нет полного 21 года – это основание для Сбербанка отказать в выдаче пластика. Другой причиной может стать подача недостоверной информации о доходах частного лица, месте проживания или иных личных данных. Как и при предоставлении классического займа, Сбербанк заинтересуется кредитной историей клиента. Если в ней будут зафиксированы просрочки/невыплаты по кредитам, финучреждение однозначно откажет в оформлении карты. Наконец, чрезмерное количество займов, оформленных на физическое лицо, является поводом для банка не выдавать кредитку: слишком велика и рискованна будет нагрузка по выплатам.

Подать заявку на выпуск кредитной карты можно лишь традиционным способом. Он предполагает визит в одно из отделений Сбербанка, который наверняка расположился неподалеку от дома или места работы клиента. Это обусловлено развитостью сети представительств учреждения, крупнейшей в России. Всего же в 83 субъектах федерации находится 17,5 тыс. подразделений Сбербанка. Чтобы ускорить процедуру подачи заявки на кредитку, можно предварительно заполнить анкету на официальном сайте учреждения. В ней указывается:

ФИО лица;

Местоположение (город/населенный пункт);

Паспортные данные;

Номер телефона.

В перечне доступных продуктов необходимо будет выбрать наименование карты, ее тип (принадлежность к платежной системе). В специальном поле клиент может указать дополнительные данные о себе: то, например, что он уже с связан со Сбербанком определенными договорными отношениями или указать свой стаж работы, доход и др. информацию. Однако наведаться в учреждение придется в любом случае: для выдачи карты Сбербанк должен получить необходимый пакет документов на рассмотрение.

Вынесение решения по каждому случаю вкупе с последующим выпуском пластика происходит в срок от трех дней до двух недель. Исключение – карты серии Momentum c моментальным решением. Их банк выдаст уже в день подачи заявки.

Кстати, процедуру оформления кредитки могут существенно облегчить и ускорить уже имеющие отношения с банком. В случае, если на имя клиента открыт зарплатный или пенсионный пластик, классическая дебетовая карта, заем или депозит – финучреждение даст вам так называемое предодобренное предложение. По сравнению с предложением обычным, оно предполагает:

Более демократичный ценник на годовое обслуживание пластиковой карты.

Учтите, что получить кредитную карту можно лишь в отделении Сбербанка, притом по тому адресу, где вы подавали заявку. Вместе с пластиком клиент получает конверт, в котором указан пин-код. Его настоятельно рекомендуются выучить на память, чтобы не столкнуться с мошенничеством. Известно, что паролем, записанным на самой кредитке или в бумажнике, легко могут воспользоваться в недобрых целях.

Любой пластик выдается клиенту, будучи не активированным. Это делается в целях защиты клиента и тех кредитных средств, которыми он имеет право воспользоваться. Чтобы активировать пластик, его нужно вставить в один из банкоматов Сбербанка и ввести пин-код.

На рынке кредитования представлено несколько вариантов доступных денег для заемщиков, которыми можно воспользоваться, когда личных сбережений не хватает. Если есть время на сбор справок, поездки в отдел кадров для копирования трудовой книжки и ожидание вердикта банковских экспертов, можно взять нецелевой потребительский кредит наличными. При наличии в собственности квартиры, дома или участка земли – получить деньги под залог имущества.

На процедуру оформления залоговой ссуды понадобится больше времени: обязательные условия кредитора – страхование объекта недвижимости и регистрация закладной в подразделении Росреестра.

Можно пойти другим путем – оформить кредитную карту Сбербанка через интернет. Процент по ней будет чуть выше (23,9-27%), однако выгода больше – по карте 50 дней действует льготный период, на протяжении которого ссуду можно погасить без переплаты. Ну а если оформлять кредитку по акции, клиенту даже не придется платить за годовое обслуживание.

При мелких расходах, оплате товаров в обычных магазинах, нехватке средств на коммунальные платежи, интернет-покупки или бытовую технику, кредитная карточка Сбербанка – очень выгодное предложение для заемщика.

Способов получить карточку с кредитным лимитом от ведущего банка страны несколько – все они описаны на официальном сайте учреждения. Сделать это можно при личном присутствии в любом подразделении или филиале:

посетите офис финансового учреждения и подайте предварительную заявку;

дождитесь звонка менеджера о результатах рассмотрения запроса;

соберите необходимые документы и предоставьте их кредитному менеджеру.

Для активации кабинета необходимо:

найти ближайший терминал Сбербанка, вставить в него одноименную банковскую карту, ввести код доступа;

запросить пароль и логин для доступа к пользовательскому онлайн-сервису в соответствующем меню;

получить чек с индивидуальными идентификационными данными;

после активации личного кабинета (процесс занимает около суток) с помощью логина и пароля войти в кабинет пользователя, откуда отправить заявку на получение кредитки.

Когда говорят о быстром одобрении запроса на карту, важно понимать, что оформить моментальную кредитную карту Сбербанка со 100% гарантией положительного решения невозможно. В личном кабинете банк сообщает о предварительном рассмотрении заявки. Окончательный ответ даст кредитный менеджер после предъявления паспорта, заверенной работодателем копии трудовой, справки о зарплате 2-НДФЛ или по форме банка.

На самом деле кредитки менеджеры банка одобряют значительно чаще, чем потребительские ссуды или ипотеку. Дело в том, что суммы по займам контролируются лимитом карты: у людей без платежной истории он минимальный (около 50 000), у постоянных клиентов – максимальный (600 000 рублей). Если владелец карты регулярно вносит платежи, ограничения по сумме снимают.

После предварительного одобрения при посещении офиса важно соответствовать требованиям кредитора:

иметь российский паспорт;

отработать на одного работодателя более полугода;

иметь общий трудовой стаж от 1 года;

соответствовать возрастному цензу 21-65 лет;

предоставить справку о доходах и выписку из трудовой книжки.

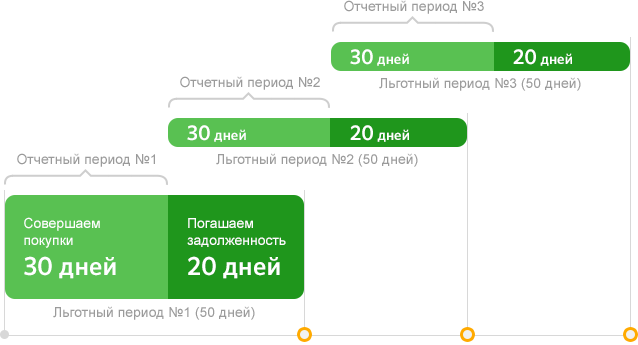

Перед тем как преступить к разбору условий получения карты, нужно понять, что 50 дней — это льготный период на протяжении которого держатель может использовать заемные деньги с карты, без уплаты дополнительных процентов за просрочку. На сегодняшний день из перечня кредитных карт, выпускаемых Сбарбанком, данным периодом обладают все кредитные продукты. Но чтобы оформить кредитную карту на 50 дней, необходимо соответствовать следующим требованиям банка:

быть гражданином РФ;

иметь стаж работы не менее полугода;

быть в возрасте не менее 21 года и не более 65 лет;

иметь положительную кредитную историю;

работать на одном месте работы не менее полугода.

Для того, чтобы получит кредитную карту на 50 дней от Сбербанка, нужно предоставить следующие документы:

паспорт с указанием места регистрации (по месту жительства);

ИНН (если его нет, следует обратиться в налоговую);

при сумме займа более 100 000 рублей понадобится справка о доходах;

если нет зарплатного счета в Сбербанке, необходимо взять справку 2-НДФЛ.

к содержанию ↑

Как правило, сумма займа для физических лиц варьируется от 300 000 до 600 000 рублей в зависимости от персонального предложения. Если обращение в Сбербанк за кредитом не первое, и не имеется замечаний по ранее взятым долговым обязательствам, банк может увеличить предельное значение.

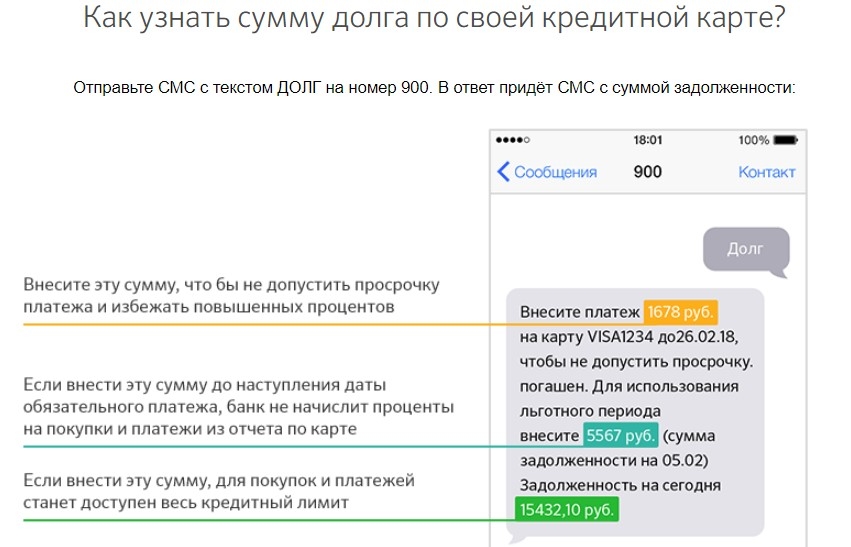

Обязательный платеж — это сумма которую нужно вернуть, за использование денег, снятых с кредитной карты. Это минимальный размер платежа, равный 5% от потраченной части займа, который нужно вернуть в течение 50 дней. Как правило, данный платеж нужно вносить каждые 20-25 дней. Сумма начисляемых процентов зависит от вида кредитной карты, которой обладает держатель.

Если на период окончания льготного периода, сумма долга не будет полностью оплачена, то на оставшуюся часть долга будут начисляться проценты. А если обязательный платеж будет просрочен, то к этой сумме прибавиться штраф, и дополнительная пеня за каждый день просрочки от Сбербанка.

Чтобы не переплачивать дополнительные проценты, заемщик должен ответственно относится к оплате кредита, а также следить за количеством начисленной суммы и графиком ежемесячных платежей. Вносить оплату за использования заемных средств лучше за несколько дней до установленного числа, так как деньги могут поступить с задержкой.

Как было сказано ранее, заемщик должен погашать от 5% использованной суммы. Это только часть суммы кредитного долга, к нему нужно добавить: процентную ставку за пользование заемными деньгами; штраф и пеню за просроченный платеж; комиссию за обналичивание в банкоматах; комиссию за проведение денежных переводов.

При погашении части использованного займа Сбербанк распределяет их в следующем порядке:

Пеня, штраф,

Комиссии (интернет-переводы, обналичивание).

Процент за использования кредитного займа.

Дополнительные начисления.

Основная сумма долга.

Данный порядок погашения считается главной проблемой для держателей кредитных карт, так как некоторые заемщики вносят ежемесячно платежи, а размер задолженности не уменьшается, так как сам долг не выплачивается все эти месяцы. Чтобы не попадать в такие ситуации, нужно брать выписку по счету.

Кредитные карты, как и остальные карточные продукты Сбербанка, обладают своими достоинствами в зависимости от предложения. Так к примеру держатель дебетовой карты Сбербанка может рассчитывать на бесплатное обслуживание кредитной карты, бесплатное СМС-информирование, а также возможность пользоваться льготными процентными ставками.

Достоинства кредитной карты:

если заемщик обналичивает деньги в банкомате, он платит около 3-4% комиссии от снятой суммы денег;

если размер кредита превышает 100 000 рублей, банк в обязательном порядке потребует справку о доходах;

обязательное условие – хорошая кредитная история;

требуется письменное подтверждение трудоустройства заемщика.