По данным агентства жилищного ипотечного кредитования за последний год было выдано кредитов на сумму 2 трлн. руб. При стремительном росте приобретения недвижимости в кредит актуальным становится вопрос: можно ли составить завещание на квартиру в ипотеке и что необходимо учесть?

Завещание предполагает передачу наследополучателям прав на использование имущества и всех обязательств, не связанных с личностью завещателя. В документе может быть указано любое имущество (ст. 1120 ГК РФ), включая то, что будет приобретено в будущем. Основное условие — оно должно принадлежать наследодателю (ст. 1112 ГК РФ).

С согласия залогодержателя банк имеет право отчуждать квартиру, находящуюся в залоге. Согласно ст. 346 ГК РФ, кредитная организация вправе прописать иные условия, поэтому перед подписанием договора важно изучить все его пункты.

За владельцем ипотечного жилья закреплено право проживать в доме, квартире, использовать недвижимость для получения дохода.

Без составления завещания имущество делится между всеми правопреемниками. Каждый из них будет обязан выплачивать долг, размер которого пропорционален полученной ими доле.

Написание завещания на одного из претендентов — способ избавить других родственников от кредита. Наследополучатель по завещанию принимает решение — выплатить оставшуюся сумму или передать имущество кредитной организации. Остальная — незавещанная часть может быть унаследована другими претендентами, в том числе и лицом, указанным в завещании, на общих основаниях.

Документ составляется в любой момент жизни и не имеет ограничений в сроке действия, поэтому при открытии наследства квартира в ипотеке уже может быть лишена обременений.

Поскольку ипотечная квартира является частью наследственной массы, на нее распространяется положение о выделении обязательной доли в наследстве. В круг обязательных правопреемников входят дети:

- Не достигшие 18 лет.

- Не достигшие 23 лет при дневной форме обучения.

- Нерожденные, но зачатые при жизни наследодателя. При этом момент выдачи свидетельства о праве на наследство будет отсрочен до момента рождения живого потомка.

При наличии завещания дети и прочие обязательные наследники получат не менее ½ того, что досталось бы им по закону, включая обременения.

Обязанность выплачивать ипотеку за детей возлагается на родителей, опекунов, попечителей. Не имея для этого материальной возможности, они могут отказаться от наследства. Для этого потребуется разрешение органов опеки и попечительства. После достижения наследником совершеннолетия лица, оплатившие кредит, могут подать в суд регрессный иск о возмещении им суммы выплаченного долга по ипотеке.

Заемщик вправе составить завещание на несколько лиц. В будущем совладельцы квартиры будут обязаны выплачивать сумму обязательств.

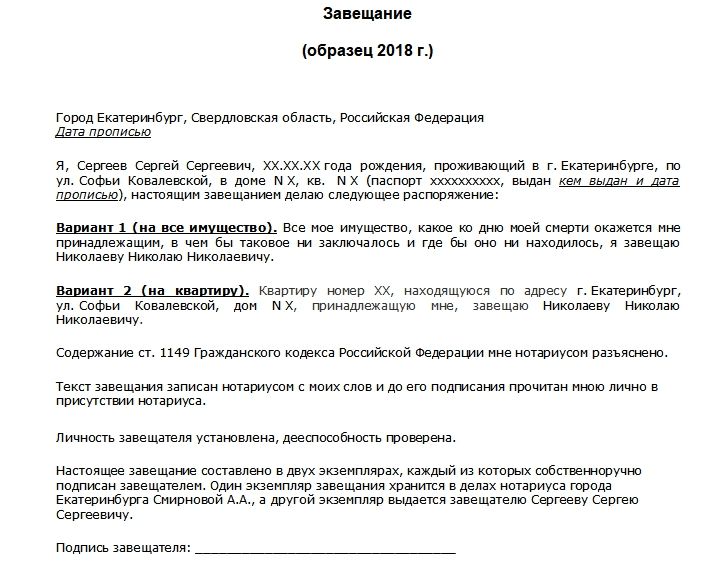

Чтобы завещание не было признано ничтожным полностью или в части определенных пунктов, оно должно быть составлено по правилам. Оформлением документа занимается нотариус. Завещателю необходимо:

- Обратиться в нотариальную контору по месту жительства или месту нахождения недвижимости. Это облегчит родственникам поиски документа при открытии наследства.

- Собрать необходимые документы.

- Оплатить госпошлину за составление завещания и работу нотариуса.

Завещание должно содержать информацию:

- данные завещателя имущества (ФИО, место проживания; серия, номер, место и дату выдачи паспорта);

- сведения о нотариусе и месте нахождения нотариальной конторы;

- сведения о наследнике (достаточно указать ФИО, дату рождения);

- перечисление наследственного имущества с указанием доли каждого из наследников;

- данные об ознакомлении с содержанием ст. 1149 о правах обязательных наследников;

- сведения об оплате госпошлины;

- дату, подпись.

Особого указания о том, что объект находится в ипотеке, делать не нужно. Об обременении нотариус узнает при получении документов из Росреестра.

Если завещание было составлено в условиях угрозы жизни, его подписывают 2 свидетеля, а документ удостоверяется в течение месяца после устранения угрожающих обстоятельств.

Документы, заверенные главврачом в больнице, начальником военной части, капитаном корабля, начальником тюрьмы, начальником полярной станции приравниваются к нотариально удостоверенным. Они направляются в нотариальную контору по месту жительства наследодателя.

Документы, необходимые при визите к нотариусу:

- удостоверение личности;

- правоустанавливающие документы на имущество.

Предоставлять договор ипотеки не обязательно, но любая конкретизация относительно имущества необходима для правильного понимания, что является объектом наследования.

Цена оформления документа у нотариуса составляет 100 руб. (п. 13 ст. 333.24 НК РФ). Дополнительно оплачиваются прочие услуги технического и правового характера.

Чтобы заинтересованные лица не оспорили завещание, необходимо предоставить нотариусу справку о психическом здоровье.

На случай признания наследника недостойным (это возможно по ст. 1117 ГК РФ при умышленном совершении им противоправных действий в отношении владельца квартиры или других правопреемников), следует подназначить наследника.

Перед подписанием важно проверить документ на наличие ошибок в данных и адресе передаваемой в наследство недвижимости.

Владелец квартиры в ипотеке вправе оставить ее потомкам или близким людям не из числа родственников, воспользовавшись возможностью оформления завещания. Банк может указать в договоре, что заемщик не имеет права передачи ипотеки по завещанию, но зная законы, этот пункт легко оспорить.

Раздумывая над тем, кому оставить наследство, не стоит забывать, что долги по кредитам — часть имущества, и принимая ипотечную квартиру, наследник получает обременение. Как составить завещание, не ущемив права потенциальных правопреемников, не обременив их непосильной ношей, подскажут юристы портала ros-nasledstvo.ru.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Что нужно сделать, чтобы потомки не лишились заложенной недвижимости

Ипотеку в России оформляют надолго — современного заемщика не удивишь кредитами на 25 или 30 лет. Предугадать, что произойдет с заложенной квартирой, если покупатель умрет, не выплатив полную сумму долга, возможно не всегда. В оформлении ипотеки слишком много условий, от которых зависит, кому достанется недвижимость после смерти владельца. Многие заемщики считают, что заложенная квартира автоматически достанется их детям. Как выяснилось, так происходит далеко не всегда.

Первый фактор — это степень родства. По российским законам, ближайшими родственниками считаются супруги и дети. По умолчанию имущество умершего вместе с его долговыми обязательствами достается именно им.

Таким образом, если у ипотечного заемщика остались трое детей, то заложенная в банке квартира достанется каждому из них в равной пропорции — по трети на каждого. Если же у заемщика осталась вдова-созаемщик, которой принадлежала половина квартиры, то по наследству перейдет только половина квартиры — собственником второй половины останется супруга.

Для решения жилищного вопроса граждане обращаются в банк и заключают договор кредитования на покупку недвижимости. Расскажем, как происходит наследование ипотечной квартиры в случае смерти одного из собственников.

В Российском законодательстве регламентируется правило, что претенденты на наследственную массу не могут выборочно принять какую-то часть имущественных активов, а от другой отказаться. В ст. 1110 ГК РФ прописано, что наследники получают имущество умершего человека как единое целое. Соответственно, сюда относятся не только недвижимость, автомобили, ценные вещи, но и все долговые обязательства усопшего родственника.

Так как квартира куплена с помощью заемных средств банка, то до момента погашения задолженности по кредиту объект будет находиться в залоге у банка. Поэтому ипотечное жилье является собственностью заемщика, но с некоторыми ограничениями.

После смерти родственника, наследники смогут получить залоговое жилье при соблюдении определенных условий.

Законами РФ не установлено ограничений для получения в наследство недвижимости, находящейся под обременением у банка. Сам процесс передачи активов осуществляется одновременно с передачей долговых обязательств, а также переоформления соответствующей документации по залогу.

Если человек решил принять в наследство ипотечное жилье, то он должен знать некоторые нюансы:

- одновременно с переходом прав на недвижимость наследник обретает и определенные обязательства, касающиеся выплаты остатка задолженности по кредиту. Сюда входит сумма основного долга, проценты за пользование деньгами банка, пени и неустойка за просрочку по платежам и прочие выплаты;

- сумма процентов по кредиту будет начисляться, даже после смерти наследодатель и до того момента пока претенденты через шесть месяцев не вступят в права наследования. Если родственники усопшего человека не хотят накопить существенную задолженность и просрочку, то лучше даже до вступления в наследство осуществлять ежемесячные платежи согласно установленному графику в кредитном договоре;

- обременение с недвижимости невозможно снять до тех пор, пока задолженность не будет оплачена в полном объеме;

- финансовое учреждение может заключить с правопреемниками договор кредитования на новых условиях, но только является правом банка, а не обязанностью;

- при достижении договоренности всех сторон ипотечную квартиру можно продать, погасить задолженность банку, а остаток суммы от продажи объекта передается наследникам;

- если претендентов на наследство несколько, то они смогут претендовать на равные доли имущества в зависимости от очередности наследования.

Процедура получения залогового жилья зависит от нескольких факторов. Эти особенности необходимо учитывать при оформлении документов.

Процедура всегда имеет определенные сложности и нюансы. Кратко расскажем, как все оформить в случаях:

| После смерти созаемщика | Недвижимость может приобретаться не одним человеком, а с привлечением других кредиторов (супруги, дети и т.д.). Получается, что эти лица наравне с основным заемщиком имеет права, и обязанности в соответствии с закрепленной долей имущества.

В случае кончины созаемщика, его правопреемники получат часть прав и обязательств соразмерно оставленной доли объекта. |

| Если претендентов окажется несколько, то здесь можно предложить различные варианты действий:

· каждый из правопреемников может письменно оформить отказ от своей части в пользу иного конкретного лица или без указания его имени (в этом случае его часть будет распределена между оставшимися участниками); · при отсутствии завещательного документа наследники одной очереди получат равные части недвижимости, соответственно и обязательства по выплате кредита разделят равноценно на всех; · если наследодатель успел оформить распорядительный документ, то кредитные обязательства получит каждый правопреемник в зависимости от переданной доли недвижимости. |

|

| В случае наличия наследников – детей, сложностей всегда возникает намного больше.

Если ребенок не достиг возраста 18 лет, то все вопросы по уплате санкций и неустойки будут решаться с родителями или законными представителями наследника. При наличии несовершеннолетних собственников для продажи недвижимости необходимо получить разрешение в органах опеки на сделку. Все спорные моменты будут решаться исключительно через суд. |

Продать ипотечное жилье можно только при наличии согласия всех наследников. Все спорные вопросы решаются в судебных инстанциях по инициативе одной из сторон.

Если при жизни собственник имущества не успел определить круг лиц, кому достанутся квадратные метры, то получение наследства оформляется по закону.

В законодательстве регламентированы нормы обозначения совместно нажитого имущества супружеской парой. В частности в ст. 36 СК РФ установлено, что:

- имущество, приобретенное до вступления в брак, является личной собственностью супруга;

- недвижимость и другие вещи, подаренные супругу в период брака, не являются совместным;

- имущественные активы, полученные в виде наследства в момент брачных отношений, не являются совместно нажитыми.

Поэтому после смерти мужа женщина не может стать единоличной собственницей оставленной жилплощади. Объект будет поделен в равных долях между всеми наследниками одной очереди. Например, на дом могут претендовать не только дети скончавшегося гражданина, но и его престарелые родители.

Если же недвижимость была куплена в зарегистрированном браке, то половина квартиры будет принадлежать супруге, а вторая часть подлежит разделу между всеми имеющимися наследниками.

Страхование здоровья и жизни человека при получении ипотечного займа не является обязательным. Но многие банки навязывают свои клиентам различные дополнительные услуги. В некоторых случаях наличие страховки поможет решить вопрос с погашением задолженности банку.

Если наследодатель регулярно вносил оплату по страховке, то родственники усопшего могут собрать определенный пакет документов и выдвинуть требование об уплате обязательств, согласно подписанного договора.

Но, не все так просто, причину смерти застрахованного лица должны отнести к страховой, только в этом случае компания согласится компенсировать убытки банка частично или в полном объеме.

Не страховыми случаями обычно являются:

- смерть в состоянии алкогольного или наркотического опьянения;

- наличие хронических заболеваний, приведших к кончине человека;

- смерть произошла во время занятий экстремальными видами спорта.

Нюансов при получении в наследство ипотечной квартиры множество. Часто возникают споры о разделе имущества даже среди близких родственников. Решить все вопросы в этом случае поможет опытный юрист.