Если клиент хочет изменить условия погашения жилищного кредита, ему поможет перекредитование ипотеки в Сбербанке. По-другому процедуру называют рефинансированием. Услугу предлагают разные финансовые организации. Ознакомиться с условиями рефинансирования в УБРиР можно здесь.

Метод позволяет закрыть ипотеку в банке при помощи нового займа, который будет оформлен банком. Компания предлагает довольно лояльные ставки. Поэтому услуга считается выгодной для заемщика. Уточнить условия предоставления опции можно на официальном сайте финансовой организации.

Сбербанк не может предоставить больше 80% от оценочной стоимости залоговой недвижимости. Деньги предоставляются на срок до 30 лет. Ставки напрямую зависят от выбранного периода закрытия обязательств. Если он составляет:

- меньше 10 лет, переплата будет равна 12,25%;

- 10-20 лет, ставка повысится до 12,5%;

- 20-30 лет, ставка составит 12,75%.

Вышеуказанная переплата актуальна, если гражданин получает заработную плату на счет в Сбербанке. Другие потенциальные клиенты могут рассчитывать на показатель, который будет на 1% выше. Учитывается и цель кредитования. Если деньги предоставляются для:

- рефинансирование ипотеки, полученной в другой финансовой организации, переплата составит 10,9%;

- рефинансирование и закрытие потребительских кредитов, переплата возрастет до 11,15%;

- перекредитование жилищного кредита, закрытие потребительских займов и получение наличных, ставка будет равна 11,65%.

Сам процесс переоформления не отличается от стандартного получения денег в долг на покупку жилья. Ознакомиться с основными нюансами перекредитования можно здесь. Гражданину потребуется подготовить пакет документов, принять участие в оценке помещения и выполнить ряд иных действий. Жилье также попадает в залог. Оформляется закладная. Имущество будет находиться в обременении Сбербанка.

Кредит предоставляется только в рублях. Минимальная сумма начинается от 500000 руб. Максимальная сумма ограничена следующими показателями:

- до 7 млн на погашение ипотеки в другом банке;

- до 1,5 млн на закрытие потребительских займов;

- до 1 млн на любые цели.

Произвести расчет с организацией нужно в течение 30 лет. Комиссия за предоставление денежных средств в долг не взимается. Услуга позволяет анонсировать одну ипотеку и до 5 кредитов, полученных на покупку авто или любые другие цели. Кредитная карта тоже входит в этот перечень. Гражданин обязан предоставить обеспечение. В его качестве может рассматриваться:

- квартира, таунхаус;

- жилой дом или комната;

- доля в недвижимости;

- вместе с земельным участком, на котором она расположена.

Потребуется осуществить страхование. Обязательна защита жизни и здоровья заемщика в соответствии с правилами банка. Если у вас возникли вопросы, касающиеся использования материнского капитала при рефинансировании, уделите внимание этому материалу.

Положительные стороны рефинансирования

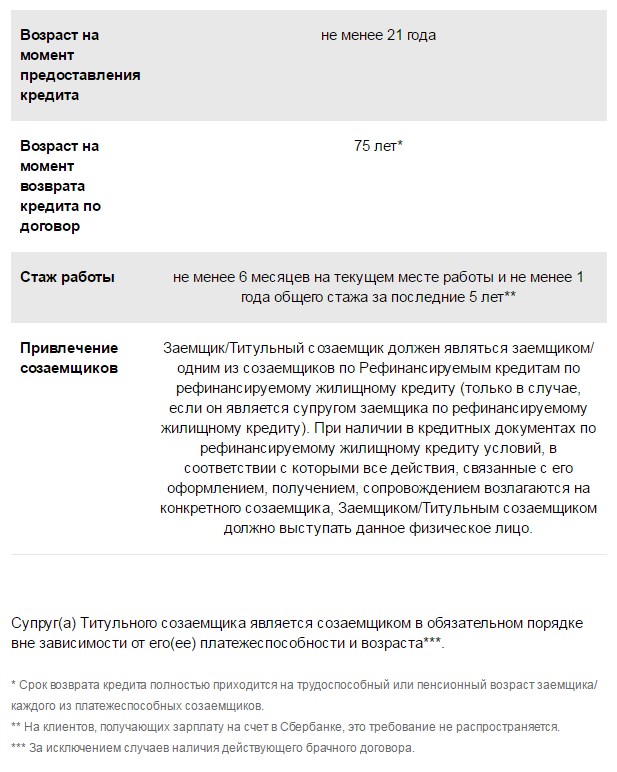

Финансовая организация заранее формирует примерный портрет потенциального заемщика. Лицо обязано достигнуть возраста 21 год. На момент закрытия обязательств гражданину не должно исполниться больше 55 лет для женщин и 60 для мужчин. Необходимо проработать минимум шесть месяцев на текущем месте работы. Общий стаж за последние 5 лет должен составлять минимум 1 год. Разрешено привлечь до трёх созаемщиков.

Требования к заявителям

Список может существенно различаться в зависимости от особенностей сложившейся ситуации. Точный перечень удастся узнать, лично посетив офис Сбербанка или воспользовавшись горячей линией. Существуют документы, которые необходимо представить в обязательном порядке. В перечень таких бумаг входят:

- Заполненная анкета-заявление. Бумагу обязан предоставить как заявитель, так и все созаемщики. Получить бланк можно во время личного визита в офис финансовой организации или скачать в интернете. Образец присутствует на официальном портале банка. Лучше брать документы только из проверенных источников. В иной ситуации бумага может быть составлена неправильно или устареть. Гражданин столкнется с необходимостью повторного заполнения заявки.

- Удостоверение личности. В качестве документа рассматривается паспорт. Его также предъявляют и все созаемщики.

- Документы, подтверждающие факт присутствия официального дохода и трудоустройства. В перечень включают справки о доходах, трудовые книжки, договора и прочую документацию.

- Бумаги на залоговую недвижимость. В список нужно включить выписку из Росреестра, свидетельство о праве собственности и ряд другой документации.

- Бумаги по рефинансированию кредита.

Необходимо уделять особое внимание последнему пункту. Важно предъявить не только документацию, характеризующую участников сделки, но и принести бумаги на действующую ипотеку. В список обычно включают:

- заключенный ранее кредитный договор и соглашение к нему, если они были оформлены;

- справку, в которой указано количество денежных средств, которые осталось внести для закрытия обязательств;

- бумаги о нарушении условий договора, если подобное происходило.

Для использования услуги гражданин обязан действовать по следующей схеме:

- Ознакомиться с нюансами использования услуги. Выполнить действия удастся через официальный сайт финансовой организации.

- Подготовить пакет документов. Перечень рекомендуется уточнить, получив индивидуальную консультацию.

- Подать заявку и дождаться, пока она будет рассмотрена. Процедура занимает до 10 дней. Срок начинает исчисляться с момента предоставления полного пакета документации.

- Если заявку одобрили, происходит подписание нового кредитного договора. Полученные денежные средства на руки не выдаются. Они направляются на досрочное закрытие жилищного кредита в банке, в котором была получена ипотека.

- Гражданин начинает производить расчёт со Сбербанком.

Фактически получается, что рефинансирование представляет собой классическую ипотеку. Это дает возможность заявителю воспользоваться всеми присутствующими льготами и субсидиями от государства. Так, допустимо получение военной ипотеки или участие в программе Молодая семья. Дополнительно можно использовать материнский капитал.

Выполнение перекредитования или рефинансирования позволяет заемщику изменить условия действующего ипотечного договора. В результате происходит погашение присутствующих обязательств. Клиент начинает сотрудничество со Сбербанком. Происходит подписание нового кредитного договора. Залогодержателем помещения становится новая финансовая организация.

Вместе с ипотекой может быть выполнено перекредитование потребительских займов. Это позволяет объединить все небольшие задолженности в один долг. В результате производить платежи становится проще. Гражданин имеет право привлечь созаемщиков. Это позволит увеличить доступный лимит. К участникам сделки предъявляются требования. Лицо обязано предоставить бумаги, подтверждающие соответствие установленному перечню.

Деньги на руки не предоставляются. Их перечисляют сразу на счет финансовой организации, в которой была получена ипотека. Исключение составляют случаи, когда во время рефинансирования лицо получает часть суммы в качестве потребительского займа. В этом случае определенное количество денежных средств будет выдано на руки.