Рефинансирование Сбербанком собственных ипотечных кредитов скорее можно назвать консолидацией, при которой замена долговых обязательств осуществляется лишь при условии, что клиент банка одновременно рефинансирует и кредит, полученный в другом банке.

Вам может быть интересно — Ипотека с 2018 указ Путина: условия, как получить, нюансы

Это легко понять. Нет смысла Сбербанку рефинансировать собственные кредиты с целью снизить клиенту процентную ставку либо срок погашения. Для банка это убытки, на которые он пойдет только в случае, если общая прибыль от сделки покроет издержки. Именно такой схемой руководствуется Сбербанк, проводя рефинансирование собственных кредитов.

По сути рефинансирование ипотечных кредитов – это перевод существующего займа, при котором кредитополучатель разрывает отношения с банком-кредитором на основании того, что другой банк выкупает его кредит. При этом кредитополучатель заключает с новым банком договор ипотеки на более выгодных для себя условиях.

Важно! Сбербанк рефинансирует выданные им ипотечные кредиты по согласованию с клиентом и собственному усмотрению без какой-либо банковской регламентации. Поэтому, скорее всего, в рефинансировании собственной ипотеки банк вам откажет.

Согласие банка возможно на следующих условиях:

- Сумма ипотечного кредита должна быть не менее 500000 рублей

- Кредитополучатель одновременно должен рефинансировать в Сбербанке хотя бы один кредит, полученный в другом кредитном учреждении на сумму не менее 30000 рублей.

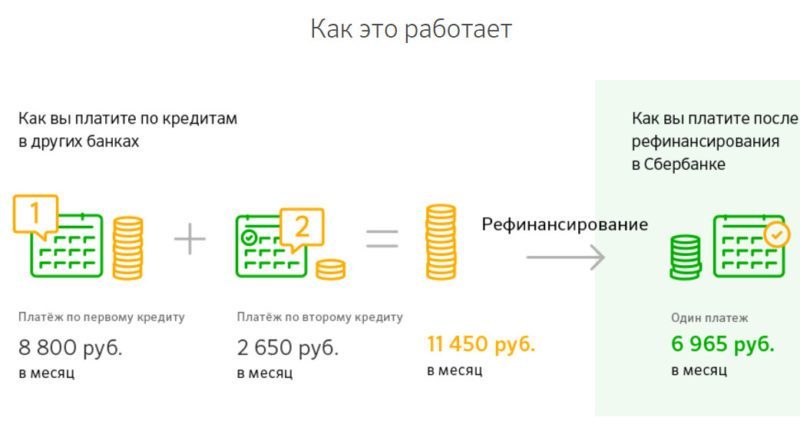

Сбербанк охотно предоставляет услугу рефинансирования. Это выгодно банку, у которого появляется новый кредитополучатель. Это выгодно клиенту, который получает при рефинансировании более низкую кредитную ставку, либо более выгодный срок кредита либо просто объединяет в один несколько кредитов разных банков. Сбербанк дает своим клиентам возможность консолидации до 5 кредитов от различных кредиторов.

Кредиты, по которым Сбербанк согласен проводить рефинансирование, должны соответствовать следующим критериям:

- Срок выплаты кредита должен составлять не менее 3 и не более 5 лет.

- Сумма кредита должна быть не менее 30000 и не более одного миллиона рублей.

При этом в какой бы валюте вы не получали прежний кредит, при рефинансировании Сбербанк переведет его в рублевый эквивалент.

В связи с тем, что Сбербанк стремится к минимизации рисков, у него достаточно жесткие требования к личности кредитополучателя. Он должен соответствовать следующим требованиям:

- Входить в возрастную категорию в интервале от 21 года до 65 лет (до 75 при ипотечном кредитовании).

- Иметь постоянное место работы не менее 6 месяцев на момент обращения в банк либо получать пенсию.

- Сбор пакета документов, список которых предоставит кредитор.

- Получение от действующего кредитора согласия на досрочное погашение займа, а также его письменной рекомендации о вашей добросовестности.

- Предоставление собранных документов в банк.

- Ожидание решения банка о рефинансировании ипотечного кредита.

- Уведомление предыдущего кредитора о намерении досрочно закрыть кредит в случае положительного решения.

Важно! На момент заключения договора о рефинансировании ваша квартира на некоторое время избавится от обременения. Это тот момент, когда новый банк погасил ваш ипотечный кредит, но еще не обременил вашу квартиру своими обязательствами. Т.е. квартира некоторое время не будет находиться в залоге. Это неприятный момент для банка, входящий в зону рискованных, и потому на этот период новый банк обязательно повысит процент по рефинансированию.

Рефинансирование ипотеки в Сбербанке может проводиться по одной из специально разработанных программ в 2018 году. Это дает возможность переоформить действующий займ на более выгодных условиях заемщикам по различными действующими кредитами. Узнаем о новых предложениях Сбербанка в сфере рефинансирования.

По условиям рефинансирования в Сбербанке в единый займ могут быть консолидированы до 5-ти действующих кредитов следующих видов:

- потребительские займы, взятые в самом Сбербанка;

- потребительские и автокредиты различных сторонних организаций;

- карты: кредитные и/или дебетовые с разрешенным овердрафтом.

При этом обязательным условием будет перекредитование действующей ипотеки.

Рефинансирование ипотеки в Сбербанке отличается разнообразием условий в 2018 году. В банке появились новые кредитные продукты, которые позволяют переоформить действующие займы (один или несколько) в один кредит. Такое решение имеет определенные преимущества, а именно:

- снижение процентной ставки по сравнению с действующими ссудами позволит снизить финансовую нагрузку на заемщика;

- объединение нескольких займов в один делает их выплату более удобной: вместо нескольких взносов клиент платит один общий;

- переоформление происходит без комиссий;

- заемщик получает возможность выбрать оптимальный срок кредитования и скорректировать размер ежемесячного обязательного взноса в соответствии с собственными финансовыми возможностями;

- банк при необходимости предоставляет клиенту дополнительные средства наличными сверх суммы текущей задолженности по действующим займам.

Как видите, решение о перекредитовании имеет ряд преимуществ, которые помогут заемщикам с действующими кредитами получить новую ссуду на более выгодных условиях.

Банк предоставляет возможность перекредитовать несколько потребительских кредитов сторонних банков, в один

На данный момент банк предлагает несколько вариантов переоформления действующих займов. Это рефинансирование:

- ипотеки, взятой в сторонних банках под 9.5%;

- рефинансирование ипотеки в Сбербанке, взятой в Сбербанке и потребительских кредитов с процентной ставкой от 10%;

- перекредитование ипотечных и потребительских кредитов с выдачей дополнительной суммы наличных на потребительские цели с процентной ставкой от 10%;

- ипотечных и потребительских займов сторонних банков с выдачей наличных со ставкой от 10%.

Новые программы позволяют потенциальным заемщикам выбрать наиболее приемлемый вариант переоформления действующих займов и объединения их в один. Рассмотрим основные условия перекредитования.

Вне зависимости от выбранной программы рефинансирование ипотеки в Сбербанке, условия выдачи новой ссуды будут одинаковыми по следующим пунктам:

- сроки: до 30 лет;

- минимальная сумма кредитного лимита: 1 млн. руб.;

- максимально доступная сумма: не больше, чем 80% оценочной стоимости залогового имущества. При этом на личные цели может быть выдано не более 1 млн. руб., на погашение действующего ипотечного займа – не более 7 млн. руб., на оплату действующих потребительских кредитов – не более 1.5 млн. ;

- залог: объект недвижимости, который находится под обременением по действующему ипотечному займу или в полной собственности потенциального заемщика. Примечание: в качестве залоговой недвижимости можно предоставить квартиру/дом (в том числе, их доли), комната, таунхаус и земельный участок, если на нем расположена жилая недвижимость;

- погашение: каждый месяц равными долями, разрешается досрочное полное или частичное без комиссий.