плохая кредитная история; закредитованность; низкий доход; подделка документов; недостоверная информация в анкете; работодатель не подтверждает занятость; отказ по хантеру; экспертное решение андеррайтера.

руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Отдельного внимания заслуживает ипотека для молодых семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру или частный дом на вторичном рынке по ставке всего 8,9% годовых.

Второй этап заключается в сборе документов на залог по ипотеке.

Если это уже имеющаяся у вас недвижимость, то по ней предоставляются: — Правоустанавливающие документы на квартиру; — Свидетельство о государственной регистрации права собственности; -Техпаспорт жилого помещения (при его отсутствии оформляется в БТИ в течение двух недель, услуга платная, срок действия неограничен); -Справка об отсутствии задолженности по квартплате и справка о составе семьи (выписка из домовой книги) предоставляются, как правило, бесплатно и действуют 10 дней. -Экспертная оценка рыночной стоимости жилья.

сумма кредита Макс. сумма кредита Не должна превышать меньшую из величин: 85% договорной стоимости кредитуемого жилого помещения; 85% оценочной стоимости кредитуемого или иного оформляемого в залог жилого помещения.

Что такое первоначальный взнос по ипотеке?

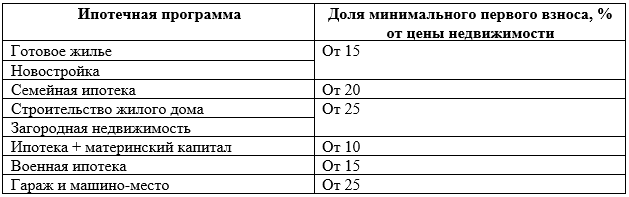

Обычно, такой взнос достигает отметки 10-50% от общей стоимости недвижимости.

Если у вас есть требуемая сумма, то вы можете уже планировать приобретение жилья и новоселье. То, каким будет взнос, зависит от определенного финансового учреждения.

Как обойти (не платить) первоначальный взнос?

5. Перевод суммы сертификата из бюджета на счет продавца (если первоначальный взнос отсутствует и используются формы государственной поддержки).

Безопасные схемы передачи денег В день сделки и до момента регистрации ипотеки банк контролирует движение денежных средств между покупателем и продавцом.

Если заемщик без видимых причин прекращает возмещение долга, кредитор вправе принять кардинальные меры по возврату средств, а именно: взыскание долга с созаемщика или поручителя; уведомить кредитуемого о подаче иска в суд, после чего продать залоговую недвижимость.

Данная статья рассматривает особенности подтверждения первоначального взноса при оформлении кредита на покупку недвижимости, как в новостройке, так и на вторичном рынке. В ней перечисляются необходимые документы, детально описывается процедура оформления документов.

При покупке жилья в ипотеку иногда банки не проверяют наличие средств у покупателя на первоначальный взнос. В некоторых случаях придется предоставить документы, необходимые для подтверждения платежеспособности.

Общепринятые размеры первоначального взноса по ипотеке

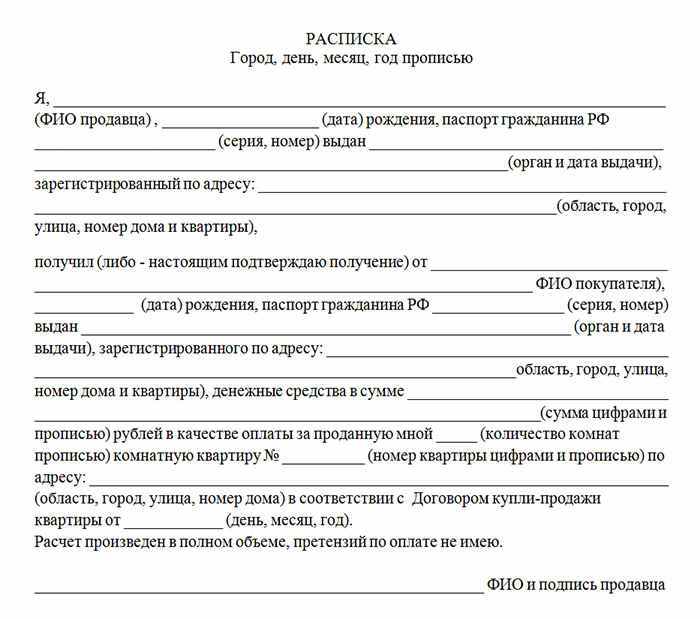

Некоторые банки считают возможным провести сделку без подтверждения наличия средств на оплату первоначального взноса. При оформлении сделки они просят предоставить расписку от продавца в том, что он получил определенную сумму в качестве части оплаты за квартиру.

В расписке должны быть указаны следующие сведения:

- Дата и место (населенный пункт), где совершается сделка

- Персональные данные покупателя и продавца (фамилия, имя, отчество гражданина полностью, номер и серия паспорта, дата и место выдачи паспорта, адрес регистрации)

- Указание суммы, переданной с рук на руки (прописью)

- Цель передачи денег (в качестве собственных средств за приобретаемую недвижимость)

- Указание адреса приобретаемой квартиры

- Указание на отсутствие у сторон претензий друг к другу

- Подписи сторон

Документ составляется в 3 экземплярах:

- Покупателю

- Продавцу

- Сотрудникам банка

Расписка предъявляется при оформлении ипотеки в банке. Скачать бланк расписки можно тут.

Форма расписки о получении денег за продажу квартиры

Если же данного документы недостаточно, придется подтвердить наличие средств, предназначенных на оплату первоначального взноса.

Если деньги наличные и заемщик не желает открывать счет и перечислять их туда, он арендует в банке ячейку, помещает в нее перечисленные наличные средства в присутствии сотрудника банка. Ключ от ячейки находится у работников банка и передается продавцу после совершения сделки. Работники банка обязаны составить акт о приеме денежных средств с указанием конкретной суммы и цели помещения средств на хранение.

Более простым методом является открытие банковского счета в том банке, где происходит оформление сделки и перечисление туда денежных средств. После оформления сделки деньги автоматически уйдут на счет продавца. Если по какой-то причине оформляющий ипотеку гражданин не хочет помещать деньги в банк, где оформляется ипотека, он может предоставить квитанцию из любого другого банка.

Необходимо предоставить подтверждение и в случае, если на первоначальный взнос идут деньги, полученные от государства:

Справка о получении данных средств и наличии их на счету берется в организации, по эгидой которых находятся социальные службы. Так, для получения сведений о сумме и наличии материнского капитала необходимо обратиться в пенсионный фонд. При оформлении подобного рода справок нужно иметь в виду временной промежуток, необходимый для их изготовления. В различных организациях он составляет от 3 до 10 рабочих дней.

При оформлении документов для первоначального взноса на руках необходимо иметь бумагу, подтверждающую стоимость приобретаемого жилья. Для получения этого документа требуется обратиться к оценщику. Подойдет любая компания, имеющая лицензию на оценочную деятельность. Им необходимы следующие документы:

- Определение владельца недвижимости (Договор купли-продажи или справка из Единого Государственного Реестра Недвижимости)

- Техпаспорт полностью

- Отдельно выписка из техпаспорта (поэтажный план)

В полученном документе отдельно указывается рыночная и ликвидационная стоимость жилья. Стоимость указывается с учетом округления. Документы должны быть предоставлены банку до формирования решения по предоставлению/непредоставлению кредита. Нелишним будет уточнить у банковских служащих, работали ли они с данной оценочной компанией, и каков ее статус на рынке недвижимости. Документы должны быть оформлены в соответствии с требованиями банка, которые могут различаться в деталях у различных компаний.

Перевод денег в счет первоначального вноса осуществляется после рассмотрения банком представленной документации.

Процедура оформления первоначального взноса выглядит следующим образом:

К возможным проблемам следует отнести неточности и несообразности в оформлении документов, из-за которых оформление кредита может быть отложено. Например, банк может отказаться принимать отчет о проведении оценки жилья.

- Некоторые банки требуют проведения процедуры оплаты первоначального взноса только через их отделения, не принимая сведения со счета, открытого в другом банке.

- Если расписка о получении денежных средство оформлена неправильно, банк может перезапросить данный документ. Процедура оформления кредита может затянуться.

Во избежание подобных неприятностей необходимо уточнить все нюансы процедуры оформления ипотеки в выбранном банке.

Почему банки, у которых есть программы по предоставлению ипотечных кредитов с нулевым первоначальным взносом, отказывают в выдаче, расскажет видео ниже:

Конечно же в каждом случае сумма по определенной статье расходов будет разной, но перечнем тех расходов, которые вас будут ожидать, мы поделимся.

Услуги ипотечного брокера. Если у Вас по каким-либо причинам не получается получить одобрение банков на ипотеку самостоятельно, которые сотрудничают с банками, заполняют и отправляют Ваши документы правильно в соответствии с требованиями каждого из них. Гарантия отнюдь не 100%, но при успешном одобрении и получении ипотеки через ипотечного брокера, нужно будет оплатить стоимость его услуг (от 20 тыс рублей).

Аккредитив. Это обеспечительная сумма, которую вы должны будете внести до того, как банк перечислит денежные средства по ипотеке продавцу. Сумма не большая, от 3 000 рублей.

Страхование. Договор включает страхование объекта недвижимости, а также жизни и здоровья заемщика и всех созаемщиков. Стоимость платежа будет зависеть от цены жилья и тарифов страховой компании-партнера банка. При покупке недвижимости стоимостью 2,5 млн рублей, платеж по страховке вам обойдется от 25 тыс.

Оценка. Для подтверждения рыночной стоимости жилья, которая не должна превышать цену его продажи по договору ипотеки, необходимо провести независимую оценку (условно независимую, поскольку компанию оценщика настоятельно рекомендует банк из числа своих партнеров). Затраты на стандартную оценку для ипотеки составят примерно от 5 тыс. рублей.

Открытие счета. Это встречается редко в каких банках на сегодняшний день, однако лучше поинтересоваться этим вопросом в своем банке заранее. Как правило стоимость открытия счета не превышает 1 000 руб., но чаще всего это бесплатно.

Нотариальное заверение документов. Некоторые копии документов, например, выписки из реестра и других гос органов, необходимо предоставлять в банк заверенными нотариусом. Стоимость заверения 1 страницы 50 руб. В общей сумме набегает от 500 до 1000 рублей.

Первоначальный взнос. В зависимости от программы банка, он может составлять от 10 до 20% стоимости самой недвижимости. Есть несколько вариантов взять ипотеку и без первоначального взноса, но в этих случаях требования банка будут гораздо жестче, либо потребуется недвижимость под залог.

В данном разделе мы рассмотрели только затраты, связанные с оформлением ипотеки, но не забывайте, что после перечисления банком денег продавцу, необходимо будет оформлять саму недвижимость в собственность, что сопровождается отдельными затратами.