Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

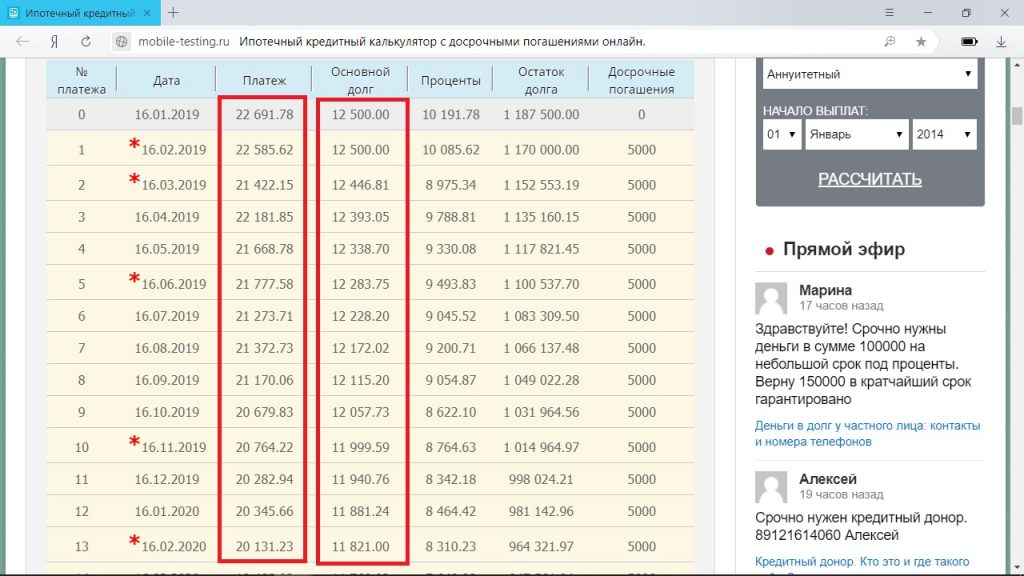

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

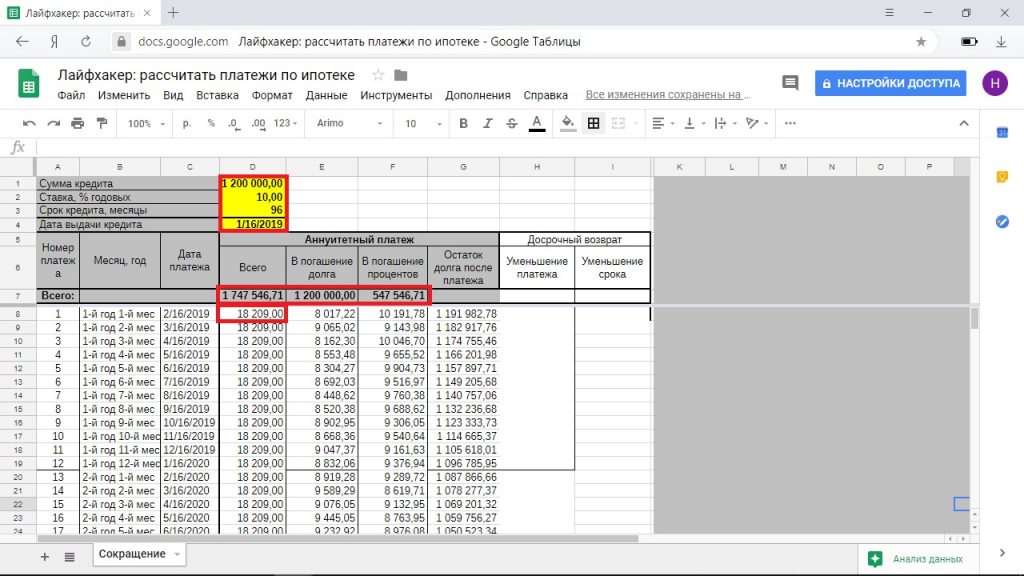

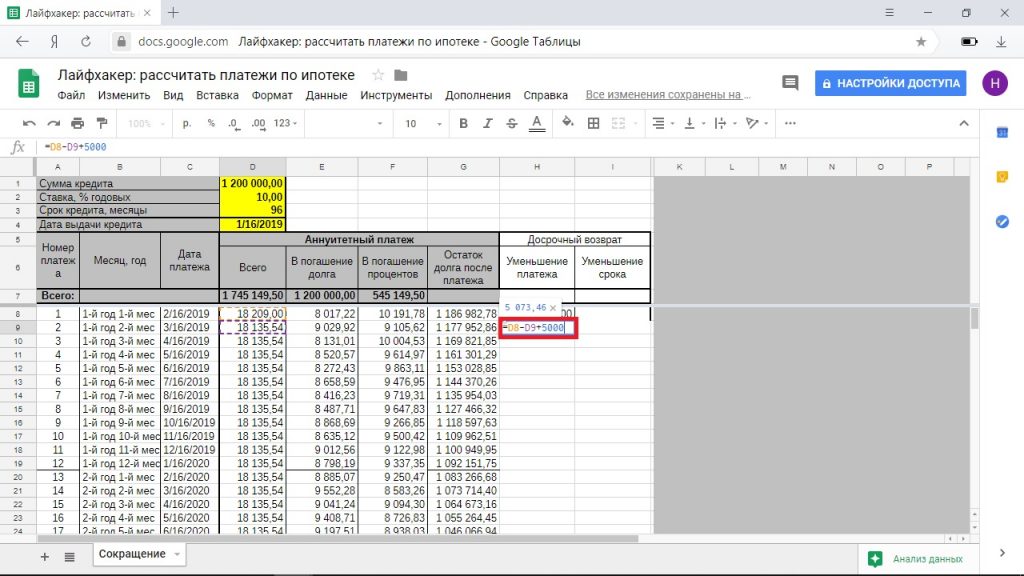

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

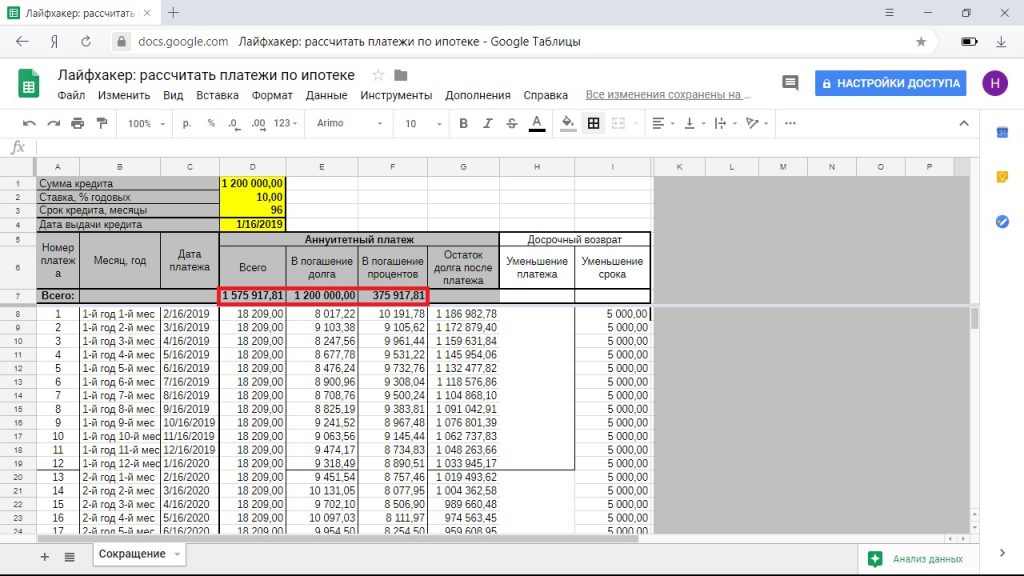

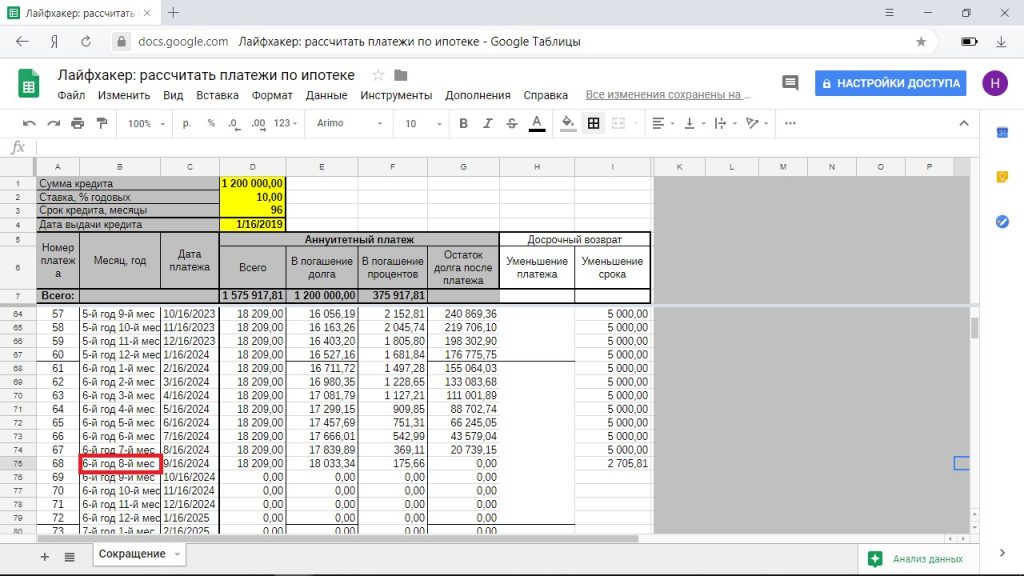

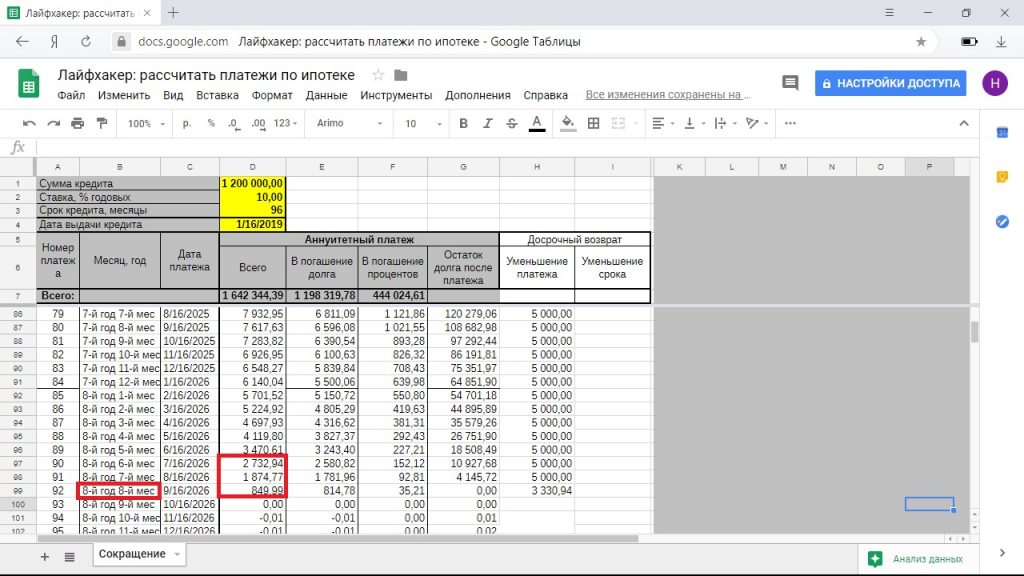

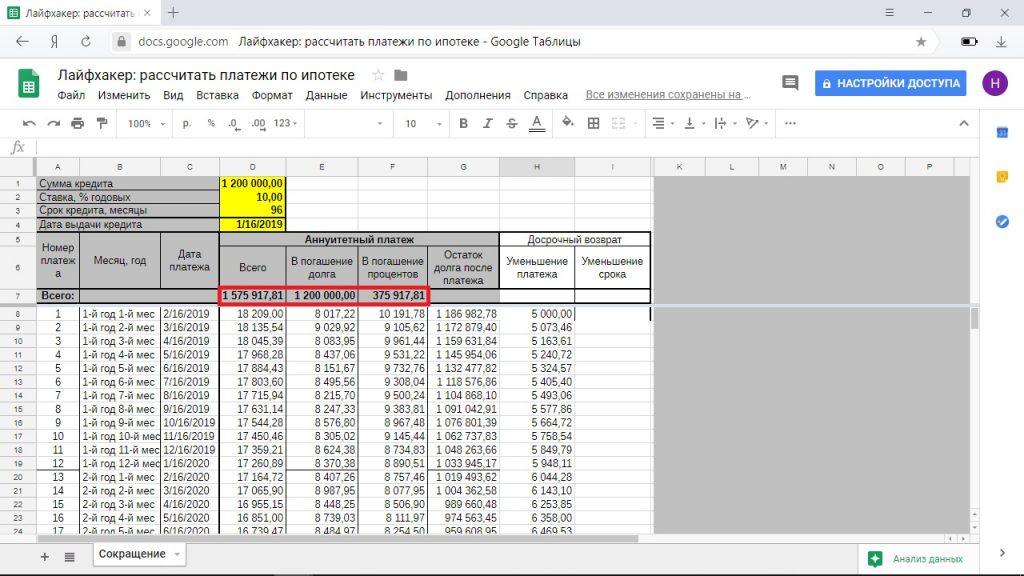

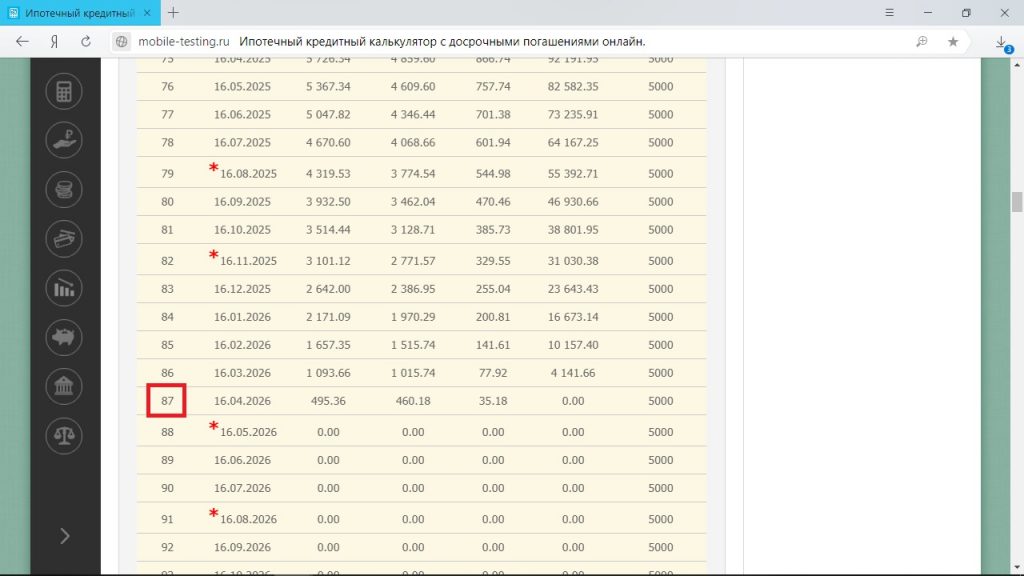

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

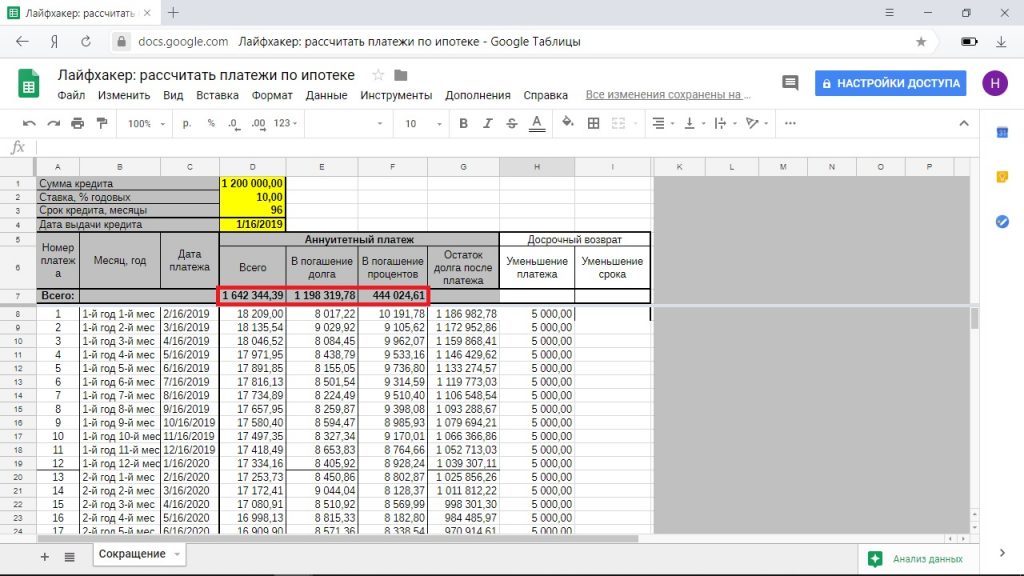

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

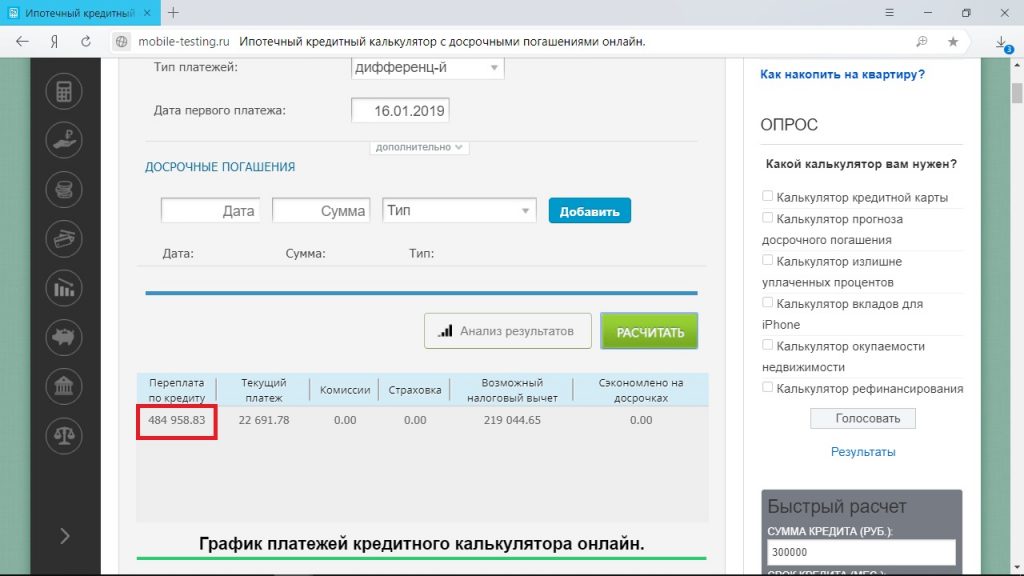

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

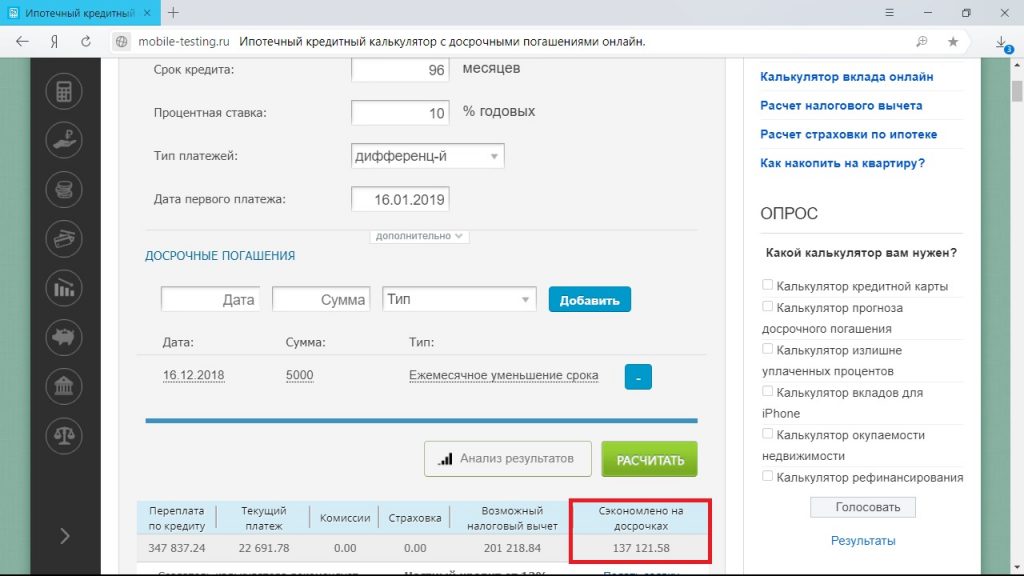

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

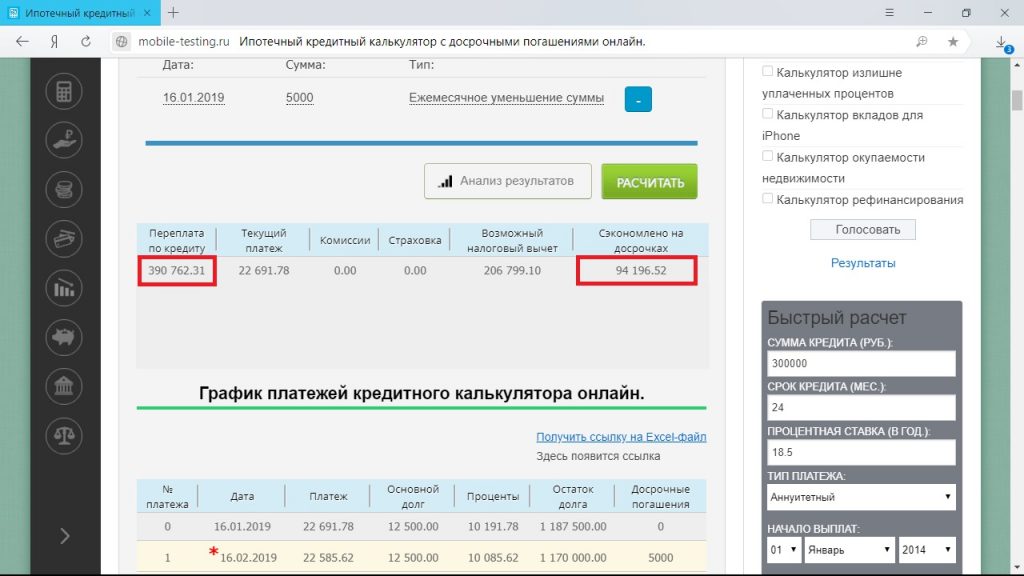

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Не нужно объяснять, почему должникам выгодно быстро погасить ипотеку. Закрытие долга сулит массу преимуществ, включая:

- снятие обременения с жилплощади;

- появления свободных денег, которые можно потратить с большей пользой;

- исчезновения самого долга (что логично);

- моральное удовлетворение и душевное спокойствие.

Но основным преимуществом станет резкое улучшение финансового положения семьи, поскольку ежемесячные выплаты обычно отнимают большую часть семейного бюджета. Словом, должникам обязательно нужно задуматься о том, как побыстрее рассчитаться с кредитором.

Простейший способ ускорить выплату задолженности в 2019 году – увеличение ежемесячных взносов. Подобное решение не только позволит быстрее рассчитаться с банком, но и даст право на снижение ежемесячных выплат, если это потребуется клиенту. Для этого достаточно:

- посетить банковское отделение, где оформлялся кредит;

- написать заявление на перерасчёт с просьбой уменьшить размер выплат;

- дождаться решения обслуживающего менеджера.

Вторым вариантом развития событий при перерасчёте станет сокращение срока, при этом решать, какой подход предпочтительнее, нужно самостоятельно с учётом собственных нужд и возможностей семьи.

Отдельного внимания заслуживает упомянутое выше сокращение времени погашения благодаря перерасчёту. Выбравших подобный вариант людей ожидает сразу 2 положительных результата принятого решения:

- возможность быстрее рассчитаться с ипотекой;

- снижение переплаты.

Второе оказывается возможным благодаря исчезновению процентов за пропавшие месяцы. То есть, чем короче окажется срок, тем меньше станет переплата. Хотя полученная выгода заметна лишь при использовании аннуитетной схемы кредитования. Дифференцированная подобных преимуществ не приносит.

Под аннуитетной схемой подразумевается такой подход к погашению, когда все выплаты на протяжении всего времени действия кредитного договора оказываются равными. Для неё характерно:

- начисление переплаты сразу за весь период кредитования;

- приоритет выплаты процентов в первые месяцы и годы;

- внесение большей части основной суммы на последних этапах расчёта.

Стоит отметить, что описанная схема является приоритетной и используется отечественными банками в большинстве заключённых соглашений. Она считается надёжной, поскольку позволяет должникам точнее рассчитать собственные возможности и снижает риск появления просрочки.

Дифференцированная схема отличается от описанной выше подходом к начислению процентов. Их размер зависит от суммы задолженности, поэтому каждый месяц получается новый объём выплат. Если говорить простыми словами, проценты начисляются регулярно, но только на остаток долга. В результате у заёмщиков появляется больше возможностей повлиять на переплату, но первые платежи оказываются заметно выше. То есть, подобный подход подойдёт тем, кто способен выдержать повышенную финансовую нагрузку.

Основной плюс дифференцированного кредитования в небольшом размере последних взносов, многократно уступающем первым выплатам.

Возвращаясь к основной теме, важно указать, что единственный способ быстро выплатить ипотеку – переводить деньги на банковский счёт с опережением графика. При этом кредитор не может запретить клиенту увеличивать размер взносов, поскольку подобный запрет противоречит законом. Запрещены действующими нормами и дополнительные комиссии за опережение графика. Но плательщикам стоит учитывать, что большинство кредитных договоров содержат норму, обязывающую заёмщиков заранее предупреждать банк о досрочном погашении. Для этого пишется специальное заявление с указанием даты и суммы. Без подачи заявки деньги не будут учтены.

Простейший способ уменьшить размер кредита – использование материнского капитала. Им разрешено:

- делать первоначальный взнос;

- погашать часть задолженности позднее.

Но важно подчеркнуть, что использование материнского капитала потребует передачи соответствующих документов кредитору. В собранном должником пакете обязательно должны присутствовать:

- сертификат, подтверждающий право на получение государственных льгот;

- свидетельство о рождении детей;

- справка из органов попечительства с одобрением подобного расходования средств.

Без перечисленных документов снизить задолженность не получится.

Ещё один способ получить финансы и быстро оплатить ипотеку – оформление налогового вычета. Если не вдаваться в подробности, под данным словосочетанием скрывается компенсация государством налогов при покупке недвижимости. Чтобы получить 13% от стоимости жилья, достаточно собрать пакет документов и обратиться в налоговую инспекцию. Но нужно помнить, что:

- каждый человек способен получить не более 1 вычета;

- существуют категории налогоплательщиков и люди, которым не положены вычеты;

- максимальный размер компенсации ограничен 260 тысячами рублей (в редких случаях – 390) законами.

При этом никто не запрещает воспользоваться полученными деньгами для покрытия части задолженности.

Рефинансирование нельзя назвать отличным способом экономии. Обычно при получении повторного займа на покрытие первого:

- увеличивается общая сумма задолженности;

- растягивается время полного покрытия;

- появляются дополнительные расходы на переоформление залога.

Зато у заёмщиков появляется возможность снизить размер ежемесячных платежей. Поэтому, учитывая плюсы и минусы, рефинансирование стоит использовать лишь в тех ситуациях, когда финансовая нагрузка на должника оказывается слишком высокой. При этом важно заметить, что, принимая решение о перекредитовании, стоит полагаться лишь на личный опыт, не доверяя многочисленным советам посторонних людей.

Увеличение частоты платежей по своей сути практически не отличается от повышения размеров ежемесячных взносов. В каждом случае клиент получает возможность быстро закрыть ипотеку благодаря повышению собственной активности.

В данном случае также потребуется подача заявления с оповещением кредитора о намерении совершить платёж. В противном случае поступившие на счёт деньги не будут учтены. Они не пропадут, но и пользы не принесут, поскольку останутся лежать неиспользованными. Подробнее об условиях досрочного и частичного погашения можно узнать в кредитном договоре или при общении с сотрудниками банка.

Социальную ипотеку тяжело связать со способами ускорить погашение задолженности. Она скорее представляет собой помощь государства для получения более выгодных условий финансирования. Главным минусом подобных программ является их узкая направленность. Рассчитывать на льготные условия способны лишь определённые люди входящие в выбранные правительством социальные группы. Остальным придётся приобретать жильё на стандартных банковских условиях, без послабления и снижения процентных ставок.

Использование собственных накоплений, чтобы быстро расплатиться с ипотекой, ничем не отличается от описанного выше досрочного погашения, поскольку оба упомянутых понятия тождественны. Их родство связано с тем, что именно накопившиеся сбережения обычно и используются должниками для дополнительных выплат или увеличения размеров ежемесячных взносов.

Но важно заметить, что после внесения средств на счёт следует потребовать перерасчёт. Особенно, если выплаченная сумма оказалась существенной. Это позволит снизить переплату.

О поддержке государства также упомянуто выше. К сказанному нужно добавить, что перед использованием программ поддержки важно внимательно ознакомиться с требованиями и условиями, поскольку:

- не все банки участвуют в выбранных программах;

- срок получения льгот может быть ограничен;

- государство предъявляет дополнительные требования к продавцам, у которых разрешается покупать жильё.

При этом рекомендуется искать информацию не на форумах, а в официальных документах.

Сумма кредита — 6 000 000 руб.

Срок — 30 лет.

Ставка — 14% годовых.

Ежемесячный платеж при аннуитетном (см. примечания внизу страницы) платеже — 71 118 руб., из них 69 041 руб. приходится на проценты; при дифференцированном платеже — 85 708 руб., из них 16 667 руб. — основной долг (тело кредита) остальное составляют проценты.

1. Настаивайте на дифференцированном графике погашения кредита — это выгоднее

При погашении кредита в соответствии с графиком по дифференцированным платежам переплата по кредиту составит 12 млн. 642 тыс., по аннуитетным платежам — 15 млн. 374 тыс. Дифференцированные платежи на первом этапе кажутся более тяжелыми за счет того, что сначала платишь много, потом мало. Но они убывают каждый месяц и, в результате, платеж по дифференцированным платежам станет ниже, чем по аннуитету. В нашем примере уже через 4 года платеж выравнивается с аннуитетным и будет равен 70 658 руб. Затем он продолжит уменьшаться и, к примеру, последний, 360-й платеж, составит 17 032 руб. вместе с процентами. В итоге, экономия за 30 лет составит 2 млн 732 тыс. руб.

2. Занимайтесь страхованием предмета залога самостоятельно

Как правило, при оформлении кредита, банк предлагает одну — две страховых компании, с которыми у него самые теплые отношения. Но в действительности у него их как минимум 10-12. Тарифы в страховых компаниях могут отличаться до 40%. Таким образом, при условии того, что комплексное страхование достигает 2% от суммы кредита, вы можете сэкономить до 0,8% на страховании или до 48 000 руб. ежегодно или 1 440 000 руб. за 30 лет, если выберете сами наиболее выгодную страховую компанию.

3. Для снижения общей долговой нагрузки оформляйте кредит на более долгий срок

Простое правило — чем дольше срок, тем ниже платеж — никто не отменял. Если оформить ипотеку на 20 лет, то ежемесячный платеж будет равен 73 642. На 30 лет, напомним, платеж составляет 71 118 руб. Даже с учетом более низкой процентной ставки при кредите на 20 лет ежемесячно вы теряете 2 564 руб.

4. Планируйте ежемесячный взнос с запасом для выплат

Когда берете кредит, то закладывайте меньшую сумму ежемесячных платежей, которые вам по силам отдавать банку. К примеру, если вы понимаете, что можете платить 100-150 тыс. каждый месяц и взять кредит на 15 вместо 30 лет, то лучше понизить эту планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит вам не загонять себя в угол при наступлении финансового коллапса (мало ли что может случиться за 30 лет!). Как правило, каждый банк позволяет досрочное погашение уже через 3-6 месяца. При этом по истечении этого срока допускается и полное погашение кредита. Гораздо лучше вносить платежи, превышающие ваш график, если вы понимаете, что можете это себе позволить. При этом вы можете каждый месяц «редактировать» ваш бюджет (сегодня заплатить 100 тыс. вместо обещанных 70 тыс., в следующем месяце — 150 тыс. и т.д.). К примеру, если в нашем примере вносить ежемесячные платежи в размере 142 200 руб., т.е. в два раза превышающие ваш платеж, итоговая переплата составит 7 млн 687 тыс. руб. вместо 15 374 млн. Кроме того, сократится и срок на 15 лет.

5. Откладывайте средства на депозитном счете

Досрочно рассчитаться с банком можно и другим путем. Каждый аннуитетный платеж гасится через депозитный счет. Это значит, что заемщик вносит деньги на счет, и банк потом списывает с него платеж. Депозит — прекрасный инструмент для экономии денег, потому как откладывать средства лучше на депозите, чтобы эти деньги не потратить. Если на протяжении года вносить на депозит по 100 000 руб., из которых по 71 118 руб. пойдут в погашение кредита, остальное — на депозитный счет (то есть в вашу копилку), то за год у вас образуется 343 000 руб. экономии на депозитном счету, из которых 283 725 пойдут в погашение основного долга. После этого ваш ежемесячный платеж составит 67 725 и позволит экономить 3 393 руб. в месяц. Но при досрочном частичном погашении кредита обязательно пересчитывайте график платежей. Он должен уменьшаться.

Разница между первым и вторым способом досрочного погашения кредита в том, что это процесс трудоемкий, занимает 40-50 минут чистого времени в офисе банка, не считая дороги. Поэтому мы рекомендуем вносить досрочные погашения крупными, а не мелкими суммами.

7. Оформляйте налоговый вычет

С каждого потраченного 1 млн руб. можно вернуть 130 000 руб. По закону сумма, с которой идет возврат, не должна превышать 2 млн руб. Таким образом, в нашем случае мы можем вернуть себе 260 000 руб. и направить их на погашение кредита.

8. Оформляйте налоговый вычет за выплаченные банку проценты по ипотеке

После выплаты процентов банку за каждый год, вы можете вернуть себе 13% от этой суммы. За 30 лет возвращенная сумма составит 1 998 620 руб.

9. Используйте материнский капитал

Если в вашей семье родился второй ребенок, вы можете использовать материнский капитал в размере 365 тысяч на погашение ипотеки. Если внести эту сумму в счет погашения основного долга, то благодаря этому ваш ежемесячный платеж по аннуитету снизится на 3923 руб. в месяц, по дифференцированному платежу платеж снизится на 5214 руб. За 30 лет экономия составит 1 412 млн. руб. вашего бюджета по аннуитету и 1 млн 871 тыс. руб. по дифференцированному платежу. Но это не чистая экономия, а ваши свободные средства на протяжении 30 лет, т.к. ежемесячно надо будет отдавать банку меньше именно на эту сумму.

10. Если купленная квартира в ипотеку — не единственное ваше жилье, сдавайте его в аренду

Наверняка банк пропишет в договоре, что это запрещено или для этого требуется разрешение. Однако, если вы исправно исполняете условия, своевременно вносите платежи, предоставляете страховой полис, банк и не вздумает проверять вашу квартиру. Ставки арендной платы в Москве составляют от 30 000 руб. в месяц. Даже по самым скромным подсчетам в год можно сэкономить до 360 000 руб. Внеся досрочное погашение в счет погашения основного долга в сумме 360 000 руб., мы сможем уменьшить ежемесячный платеж на сумму 3812 руб. в месяц.

Комментарий

Директор департамента частного и корпоративного кредитования компании Penny Lane Realty Роман Строилов: «Банкиры вводят различные моратории и ограничения для того, чтобы мы пользовались ипотекой как можно дольше. Но, как правило, даже в самом худшем случае этот срок не превышает 1 года. Нам же, клиентам, выгоднее как можно скорее рассчитаться с ипотекой полностью — чем раньше мы погасим кредит, тем меньше будет итоговая переплата. То есть когда банк оформляет кредит, он не знает, сколько в итоге заработает, знает лишь минимум, из расчета моратория на досрочное погашение. Для того чтобы скорее рассчитаться с ипотекой, мы и предлагаем следовать нашим советам».

Примечания

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, т.е. первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате, чем больше вы гасите тело кредита, тем меньше у вас проценты, таким образом, платежи убывают. По такому виду платежа первые 4-5 лет, как правило, вы платите чуть больше чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.