У меня самого вторая ипотека, и причем, практически погашенная. На самом деле не все так страшно как кажется на первый взгляд. Все они доступны для каждого человека с любым уровнем дохода.

1. Сейчас дают ипотеку практически без первоначального взноса. Вроде бы звучит заманчиво, взял кредит, сразу купил квартиру, но…… Как правило, размер ежемесячных взносов в таков случае просто огромен. Да и переплата будет просто громадная. Отсюда совет – все-таки постарайтесь накопить первоначальный взнос хотя бы 20-30%.

Допустим, ваш ежемесячный платеж составляет 10 тысяч рублей, соответственно 3 платежа 30 тысяч. Получается, вы теряете всего 300-600 рублей в год (разница в 1-2%). Взамен вы получаете уверенность и защищенность от временных финансовых потрясений. Согласитесь, не совсем большая потеря.

4. Вам нужно брать кредит, чтобы размер платежей был минимальным. Конечно, тогда увеличится срок кредита. Срок мы можем легко уменьшить впоследствии и причем в разы. Для чего – опять для защиты от финансовых потрясений. Опять же следует искать золотую середину – выплачивать по 5 тысяч банку в течение 70 лет просто глупо. Но и по 30 тысяч в месяц на 5-7 лет – тоже опасно.

5. Вот мы и добрались до самого последнего и самого важного пункта. Это досрочное погашение кредита.

При досрочном погашении возможны 2 действия: уменьшение ежемесячного платежа (оно нам не надо – у нас и так минимальный размер) и уменьшение срока кредита (вот его мы и будем уменьшать).

Как всегда все разберем на примере, на конкретных цифрах.

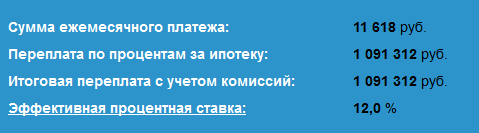

Допустим, вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых

Размер ежемесячного платежа в таком случае составит 11 618 рублей. Соответственно за 15 лет (180 месяцев) вы выплатите банку 11 618 рублей х 180 месяцев = 2 091 240 рублей

Переплата по кредиту составит более миллиона.

Не спешите пугаться, это было бы на самом деле, если бы мы довольствовались стандартной схемой.

Наши действия.

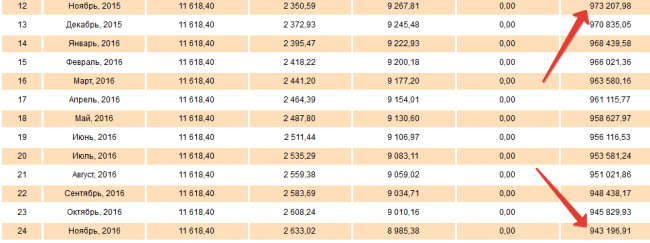

Дополнительно погашать часть долга перед банком особенно выгодно в начале срока. Почему? Давайте посмотрим на график платежей. Основная наша сумма в 11 618 делиться на составляющие: основной долг и начисленные проценты. Как видно из графика, на ранних стадиях доля основного долга невелика (или даже ничтожно мала) по отношении к платежу. Получается, мы выплачиваем в основном только проценты по кредиту.

За первый год платежей вы выплачиваем банку 12 месяцев х 11 618 рублей = 139 416 рублей.

А сумма основного долга уменьшилась всего на 27 тысяч. Как то несправедливо.

Так почему же нам не внести дополнительно досрочно эти 27 тысяч рублей. Таким образом, мы уменьшим общий срок кредита на 12 месяцев и сэкономим почти 140 тысяч рублей. Согласитесь – неплохое вложение средств.

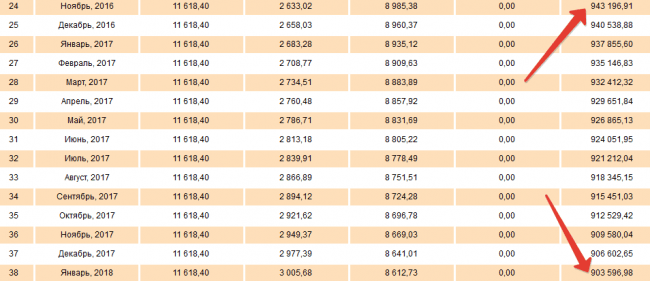

Чтобы уменьшить еще срок кредита на 1 год нам потребуется внести еще дополнительно 30 тысяч. Тоже неплохо. Опять сэкономили 140 тысяч.

Уменьшение 3 года нам обойдется в 35 тысяч, сумма чуть больше, но все равно выгодно. Очень выгодно.

Таким образом, вложив вначале около 90 тысяч, мы экономим на переплате почти 500 000 рублей.

ВПЕЧАТЛЯЕТ! Ничего сверхъестественного – обычная математика.

Конечно, в дальнейшем эффективность от дополнительных платежей будет снижаться, но тем не менее, вы таким образом существенно снизите общий срок кредита и уменьшите переплату по кредиту в разы.

Где брать деньги на досрочное погашение?

В начале статьи я не зря говорил, чтобы у вас был как можно меньший размер ежемесячных платежей. Думаю, несколько тысяч дополнительно вы сможете выделять для этих целей. Пусть не каждый месяц. Просто подумайте, сколько вы впоследствии сэкономите денег. Это будет отличная мотивация для вас. Также обязательно получите налоговый вычет на покупку квартиры – это ежегодные дополнительные средства пускайте на досрочное погашение.

Из личного опыта: я брал в ипотеку 1 100 000 рублей на 15 лет, под 12%. Платеж составлял 13 600 (с копейками). Рассчитался я с этим кредитом за 4,5 года. Переплата в конечном итоге у меня составила около 350 тысяч или 30% вместо 1 450 тысяч или 130% от первоначально заявленных в графике.

В заключение

Воспользуйтесь на нашем сайте ипотечным калькулятором, для более точного расчета исходя из ваших условий кредита. Также советую почитать 3 полезных статьи по ипотеке:

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.