Обращения клиентов через интернет выгодны как для банка, так и для заемщиков. Банк таким образом привлекает большое количество потенциальных клиентов, решает проблему очередей в отделениях. Преимущества для заемщиков также очевидны:

- мобильность (заявку можно подать, находясь не в городе, на отдыхе, из дома или офиса);

- экономия времени (вся информация получается здесь и сейчас);

- исключение лишних затрат (нет необходимости несколько раз ездить в офис, бесплатный онлайн консультант поможет определиться с условиями ипотечного кредита, предоставит необходимую информацию);

- избавление от бумажной волокиты (для подачи заявки требуется минимальный набор документов).

Здесь заемщику предоставляется возможность:

- получать консультацию в режиме 24/7 на всех этапах проведения сделки;

- подобрать наиболее подходящий вариант ипотеки, исходя из индивидуальных данных;

- рассчитать сумму ипотечного займа, ежемесячного платежа, переплаты, используя ипотечный калькулятор;

- выбрать объект недвижимости в своем регионе из перечня, предоставленного партнерами банка;

- оставить запрос по ипотеке онлайн;

- оформить страховой полис.

- ФИО как в паспорте;

- число, месяц, год рождения;

- номер телефона.

На момент подачи заявки необходимо прикрепить скан-копии следующих документов (актуальный список на 2019 год):

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность (СНИЛС, водительское удостоверение, военный билет, загранпаспорт).

- Справку о доходах по форме 2-НДФЛ за последние полгода.

- Копию трудовой книжки или договора.

Ответ по запросу ипотечного кредита клиент может получить несколькими способами:

- посредством СМС-сообщения на телефон;

- получить письмо на электронную почту;

- сотрудник банка по телефону озвучит решение, проконсультирует о дальнейших действиях.

Появление интернет-сервиса подачи документов для приобретения жилья онлайн позволило клиентам и будущим заемщикам Сбербанка существенно экономить время на решении жилищных проблем.

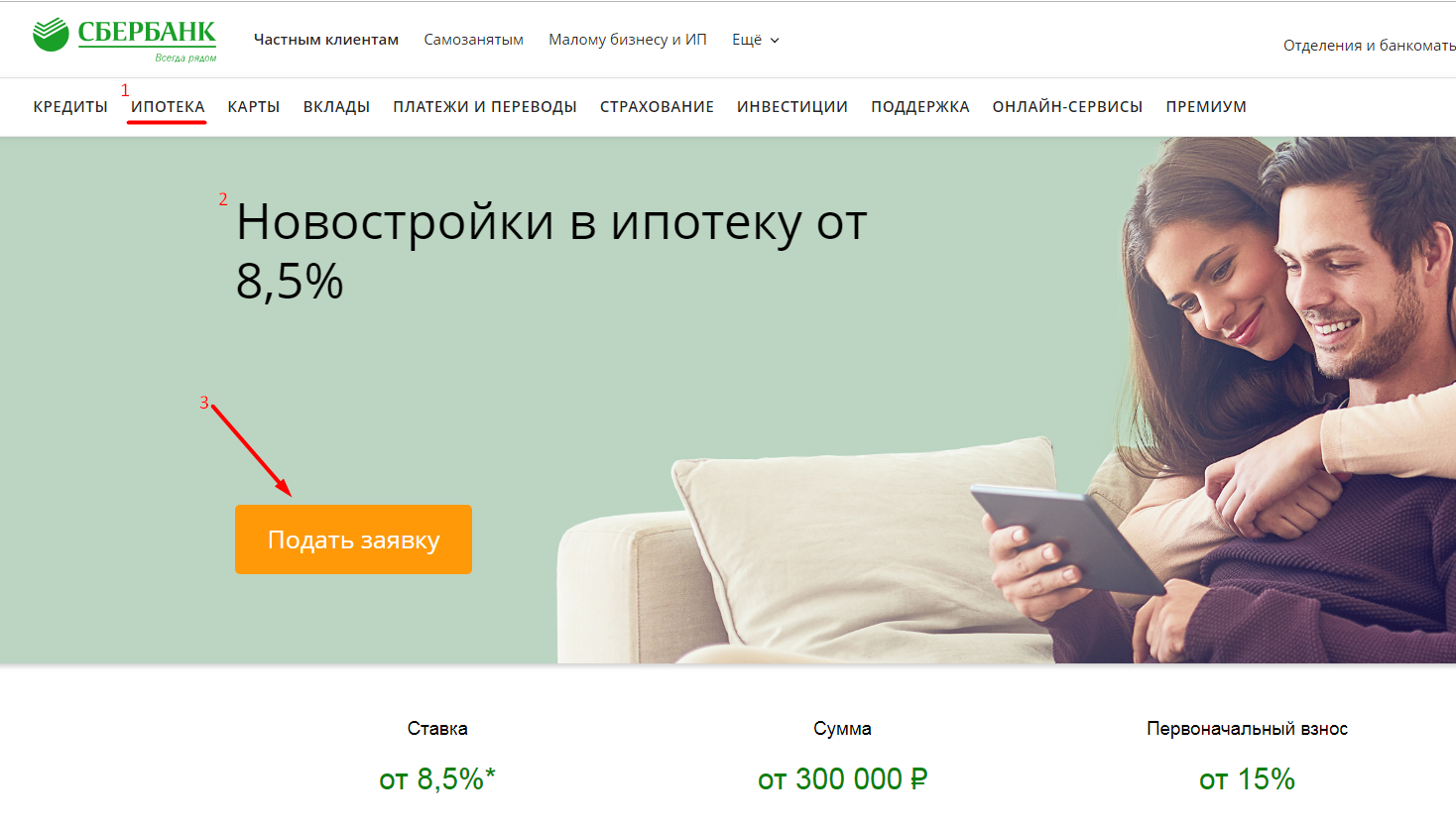

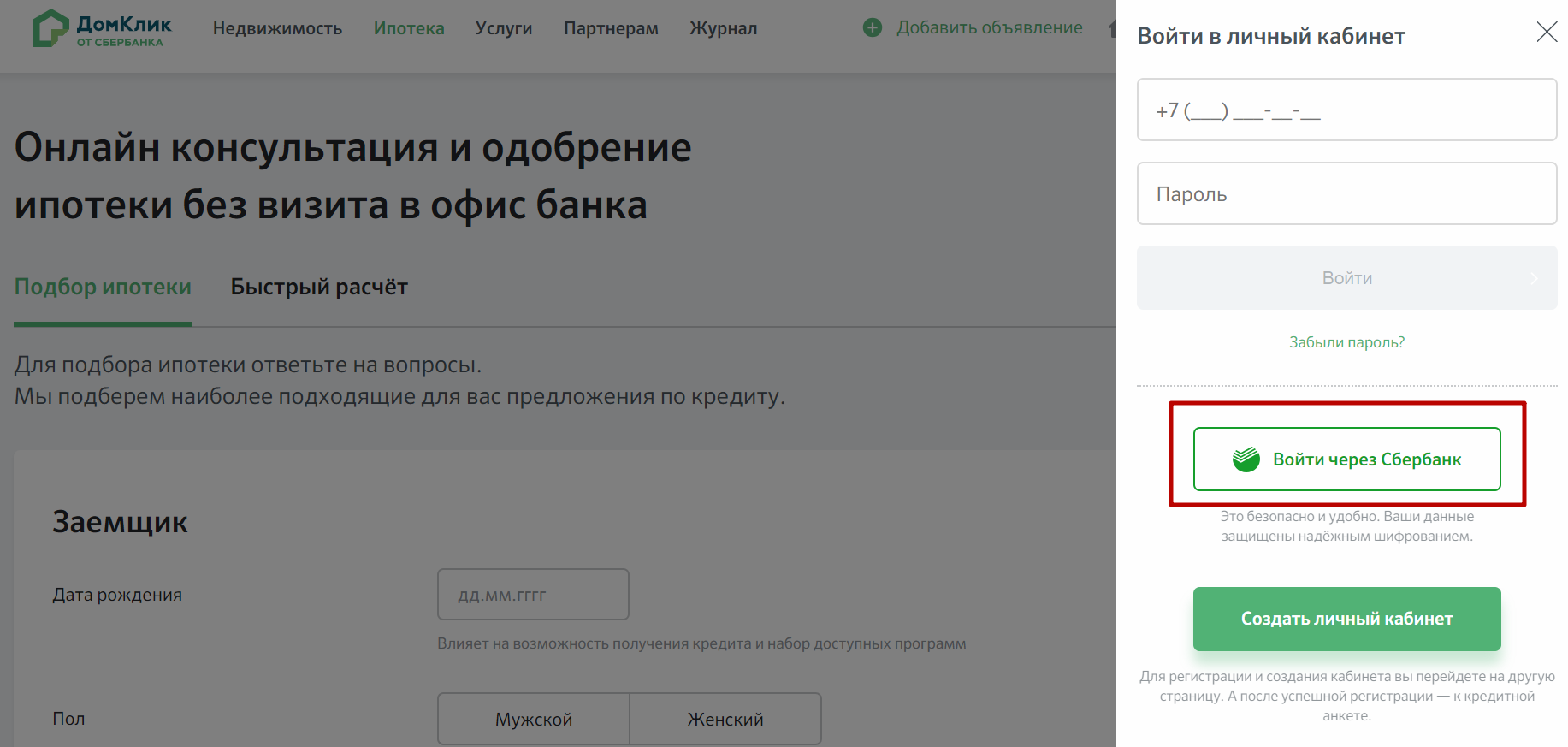

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

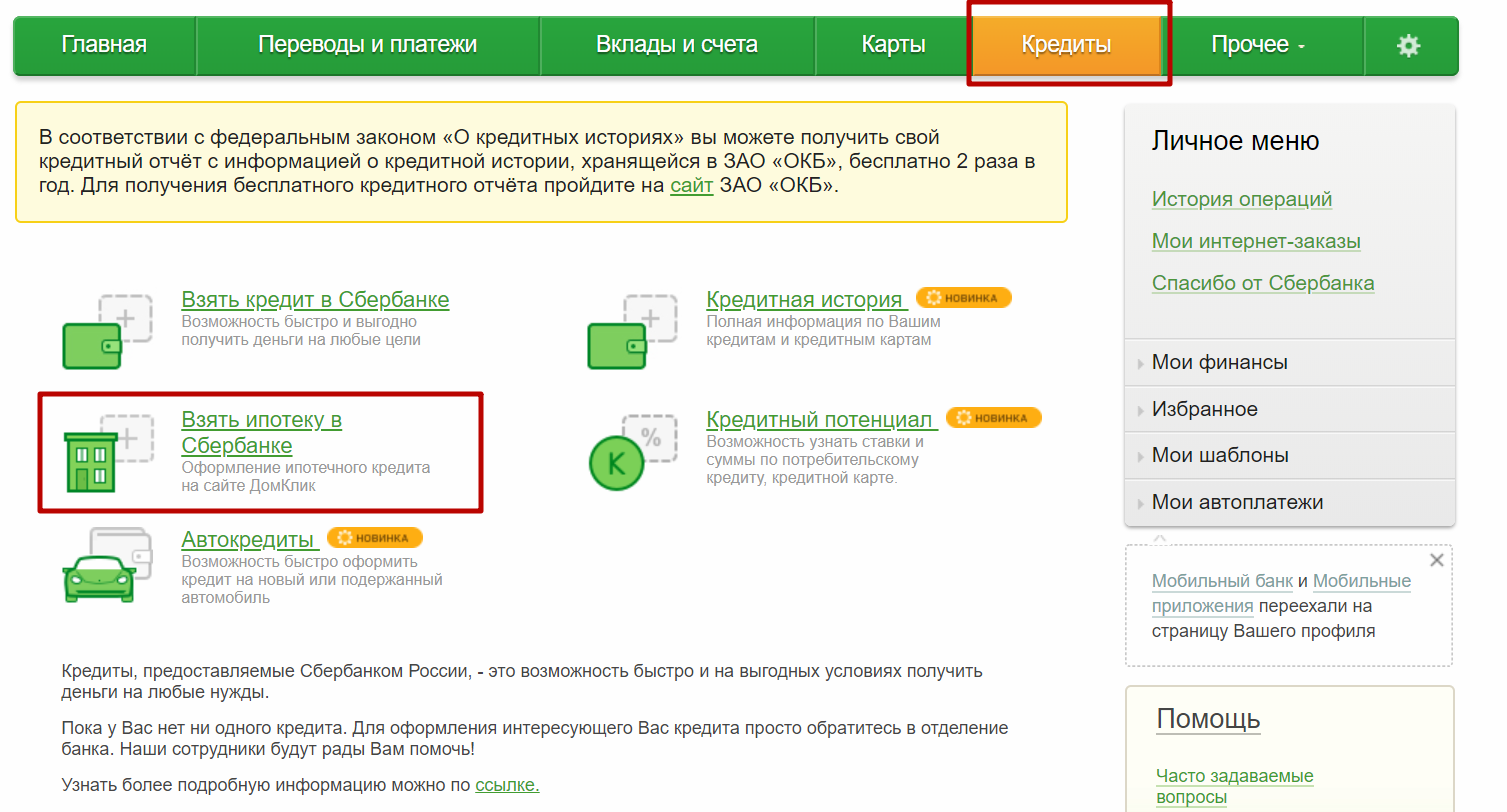

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

К недостаткам этого способа можно отнести необходимость серьезных временных затрат.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Сбербанком предусмотрено несколько вариантов доведения до потенциального заемщика результатов рассмотрения его заявки на получение ипотеки. Это гарантирует оперативность извещения клиента. Первый из них предусматривает отправку СМС-сообщения на телефон, указанный в заявке. Второй способ предполагает дублирование отправленной информации письмом на электронную почту клиента. Третий вариант заключается в звонке сотрудника банка, который не просто сообщит о принятом решение, но и объяснит его причину, а также возможные дальнейшие действия заемщика.

Лидирующие банковские организации соревнуются между собой, выпуская на рынок более усовершенствованные продукты, облегчающие жизнь современного человека. Так, к примеру, на сегодняшний день в Сбербанке заявка на ипотеку пользуется наибольшим спросом, так как такой вид кредитования предоставляется заёмщикам на сравнительно выгодных условиях, заключающихся в небольшой годовой ставке и длительном сроке погашения задолженности.

Сбербанк — коммерческое учреждение, основанное в 1991 году. Является крупнейшим в России банком по объёмам операций с частными лицами.

В качестве его преимуществ можно отметить:

В 2019 году в Сбербанке действует ряд программ для различных видов кредитования. Благодаря этому, можно выбрать наиболее приемлемое предложение и не переплачивать за ненужные дополнительные услуги.

По состоянию на 2019 год, заёмщикам предоставлен выбор из 3 потребительских займов:

Ассортимент ипотечных кредитов, действующих на текущий год, включает в себя куда более обширный список кредитных программ. В него входит:

| КП | Выдаваемая сумма (в рублях) | Срок кредитования | Годовая ставка |

| Приобретение строящегося жилья | от 300 тыс. | до 30 лет | 7,5% |

| Приобретение готового жилья | от 300 тыс. | до 30 лет | 9,2% |

| Рефинансирование ипотеки и других кредитов | от 300 тыс. | до 30 лет | 9,9% |

| Ипотека с господдержкой для семей с детьми | до 8 млн | до 30 лет | 6% |

| Строительство жилого дома | от 300 000 | до 30 лет | 10,6% |

| Загородная недвижимость | от 300 000 | до 30 лет | 10,1% |

| Нецелевой заём под залог недвижимости | до 10 млн | до 20 лет | 12% |

| Ипотека плюс материнский капитал | от 300 000 | до 30 лет | 9,2% |

| Военная ипотека | от 2 398 000 | до 20 лет | 9,5% |

| Гараж или машинное место | от 300 000 | до 30 лет | 10,6% |

Информация, указанная в таблице, актуальна для жителей Санкт-Петербурга. Поэтому прежде чем сделать выбор в пользу какой-либо КП, стоит первым делом учесть её региональные особенности, которые влияют не только на срок предоставления займа, но и на его процентную ставку.

А что касается общих требований, предъявляемым к клиентам Сбербанка, желающим получить некую сумму под определённые проценты, то их перечень будет состоять из следующего:

- наличие постоянной регистрации в том регионе страны, где присутствуют отделения банка;

- официальное трудоустройство и наличие стажа не менее 12 месяцев на текущем месте работы;

- доход в месяц, превышающий сумму в 20 тысяч рублей (для жителей Москвы — 30 тысяч рублей).

Рассмотрев все виды кредитования в Сбербанке и разобравшись с их особенностями, стоит обратить внимание на калькулятор, с помощью которого можно произвести расчёты по желаемому займу. Чтобы воспользоваться этим приложением, нужно выполнить переход либо на сайт банка — sberbank.ru, либо на любой другой веб-ресурс, включающий в себя функцию кредитных расчётов, а после следовать следующим указаниям:

Так, к примеру, если заёмщик возьмёт ипотеку на сумму 2 млн рублей под 10% годовых, а срок её погашения составит 20 лет, то по результатам расчётов кредитного калькулятора получится: 19 300 рублей — платёж в месяц, 2 632 104 рублей — переплата за весь период.

Подать заявку на ипотеку в Сбербанке и получить необходимую сумму за короткий промежуток времени в большинстве случаев не составляет никакого труда. Всё потому, что процедура кредитования физических лиц требует от заёмщика только лишь наличия основного перечня документов (паспорт, заявление-анкета, 2-НДФЛ или справка о доходах по форме банка), выбор наиболее удобного способа для подключения к желаемой КП и его осуществление:

- Визит в ближайшее банковское отделение.

- Звонок в контактный центр.

- Заполнение онлайн-заявки на веб-сайте банка.

Последняя вариация кредитования, представленная в списке, считается наиболее комфортной, но несмотря на это, она требует от клиента минимальных навыков в работе с ПК. Выбрав именно её, следует придерживаться следующих указаний:

Верно выполнив все 6 шагов, клиенту остаётся лишь дождаться звонка банковского сотрудника, специализирующегося на кредитных займах, который вынесет решение по заявке и даст указания для дальнейших действий.

По совету друзей оформила онлайн-ипотеку в Сбербанке для покупки собственной квартиры. После 3 дней ожидания на мой телефон поступил звонок от диспетчера банка, который пригласил меня в банковское отделение для подписания бумаг. В итоге на процедуру кредитования ушло всего 4 дня, что меня вполне устроило.

На днях решил подать онлайн-заявку на ипотеку в Сбербанке. Перед этим предварительно воспользовался кредитным калькулятором, чтобы рассчитать ежемесячный платёж по займу. Порадовало то, что когда анкета была отправлена, то долго ждать ответа по ней не пришлось, так как сотрудник горячей линии перезвонил спустя сутки после отправки запроса и назначил встречу в ближайшем от моего дома офисе, где мне удалось быстро получить ипотечный кредит наличными.

Неделю назад отправил онлайн-заявку на ипотеку в Сбербанке, по которой получил ответ в течение 2 рабочих дней. В самом офисе по адресу Воскресенская ул., 99, Архангельск, где я обслуживался, порадовало отсутствие очередей, так как порядок обращений распределялся специальным терминалом. Плюсом к этому, хотелось бы также отметить оперативную работу банковских сотрудников, благодаря которым процедура заполнения бумаг договора заняла не более 5 минут.