Обращения клиентов через интернет выгодны как для банка, так и для заемщиков. Банк таким образом привлекает большое количество потенциальных клиентов, решает проблему очередей в отделениях. Преимущества для заемщиков также очевидны:

- мобильность (заявку можно подать, находясь не в городе, на отдыхе, из дома или офиса);

- экономия времени (вся информация получается здесь и сейчас);

- исключение лишних затрат (нет необходимости несколько раз ездить в офис, бесплатный онлайн консультант поможет определиться с условиями ипотечного кредита, предоставит необходимую информацию);

- избавление от бумажной волокиты (для подачи заявки требуется минимальный набор документов).

Здесь заемщику предоставляется возможность:

- получать консультацию в режиме 24/7 на всех этапах проведения сделки;

- подобрать наиболее подходящий вариант ипотеки, исходя из индивидуальных данных;

- рассчитать сумму ипотечного займа, ежемесячного платежа, переплаты, используя ипотечный калькулятор;

- выбрать объект недвижимости в своем регионе из перечня, предоставленного партнерами банка;

- оставить запрос по ипотеке онлайн;

- оформить страховой полис.

- ФИО как в паспорте;

- число, месяц, год рождения;

- номер телефона.

На момент подачи заявки необходимо прикрепить скан-копии следующих документов (актуальный список на 2019 год):

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность (СНИЛС, водительское удостоверение, военный билет, загранпаспорт).

- Справку о доходах по форме 2-НДФЛ за последние полгода.

- Копию трудовой книжки или договора.

Ответ по запросу ипотечного кредита клиент может получить несколькими способами:

- посредством СМС-сообщения на телефон;

- получить письмо на электронную почту;

- сотрудник банка по телефону озвучит решение, проконсультирует о дальнейших действиях.

Появление интернет-сервиса подачи документов для приобретения жилья онлайн позволило клиентам и будущим заемщикам Сбербанка существенно экономить время на решении жилищных проблем.

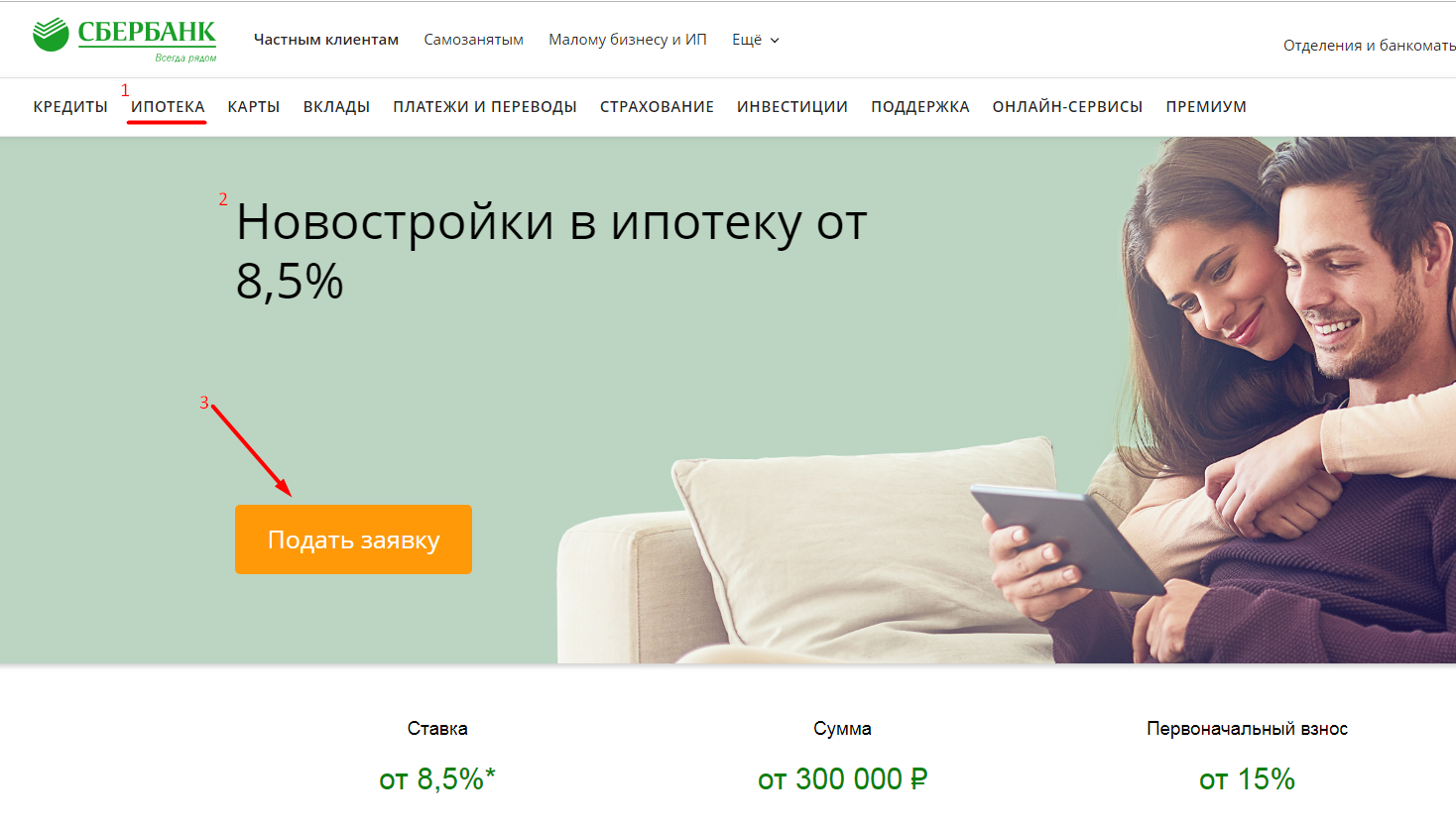

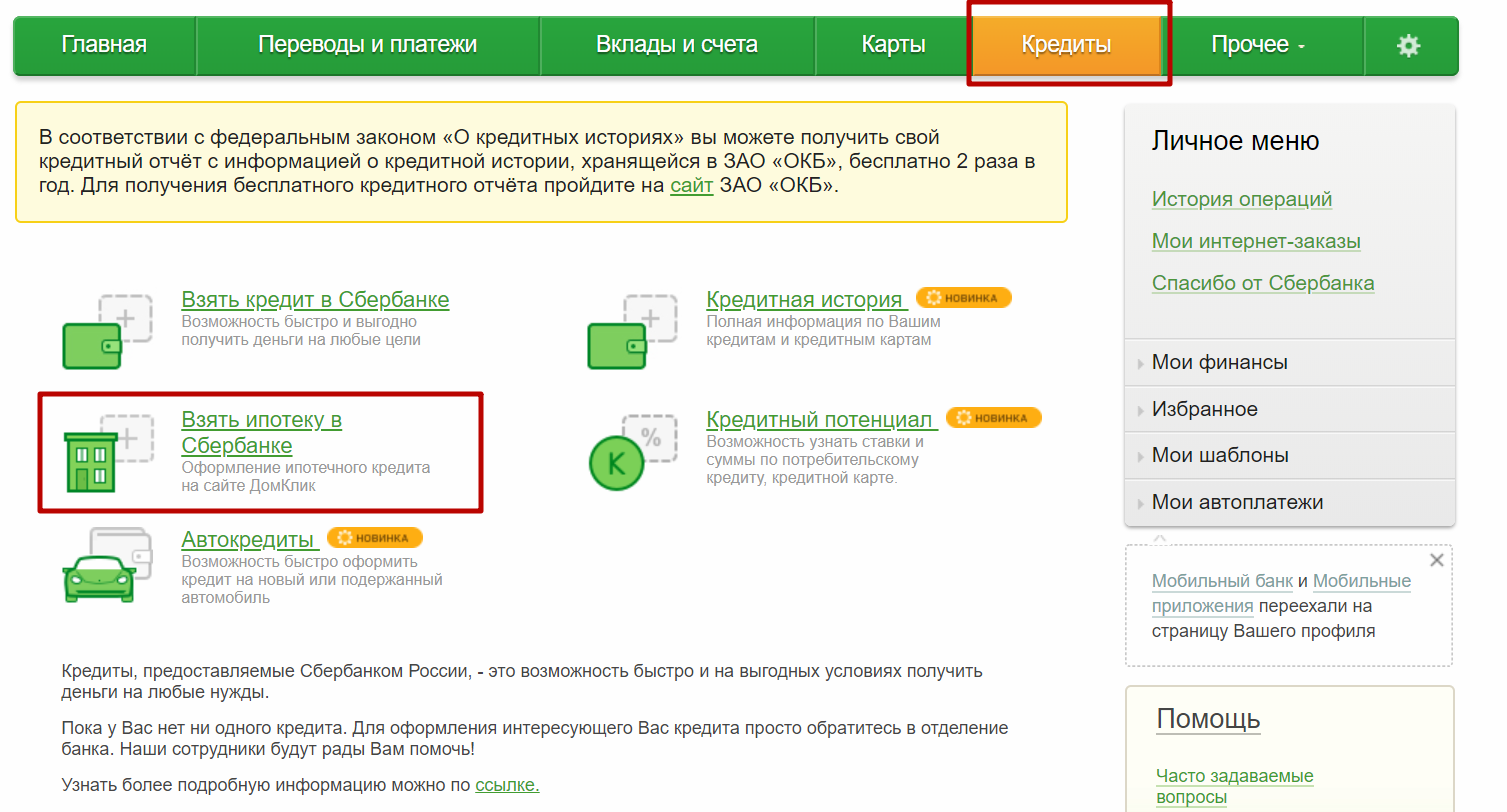

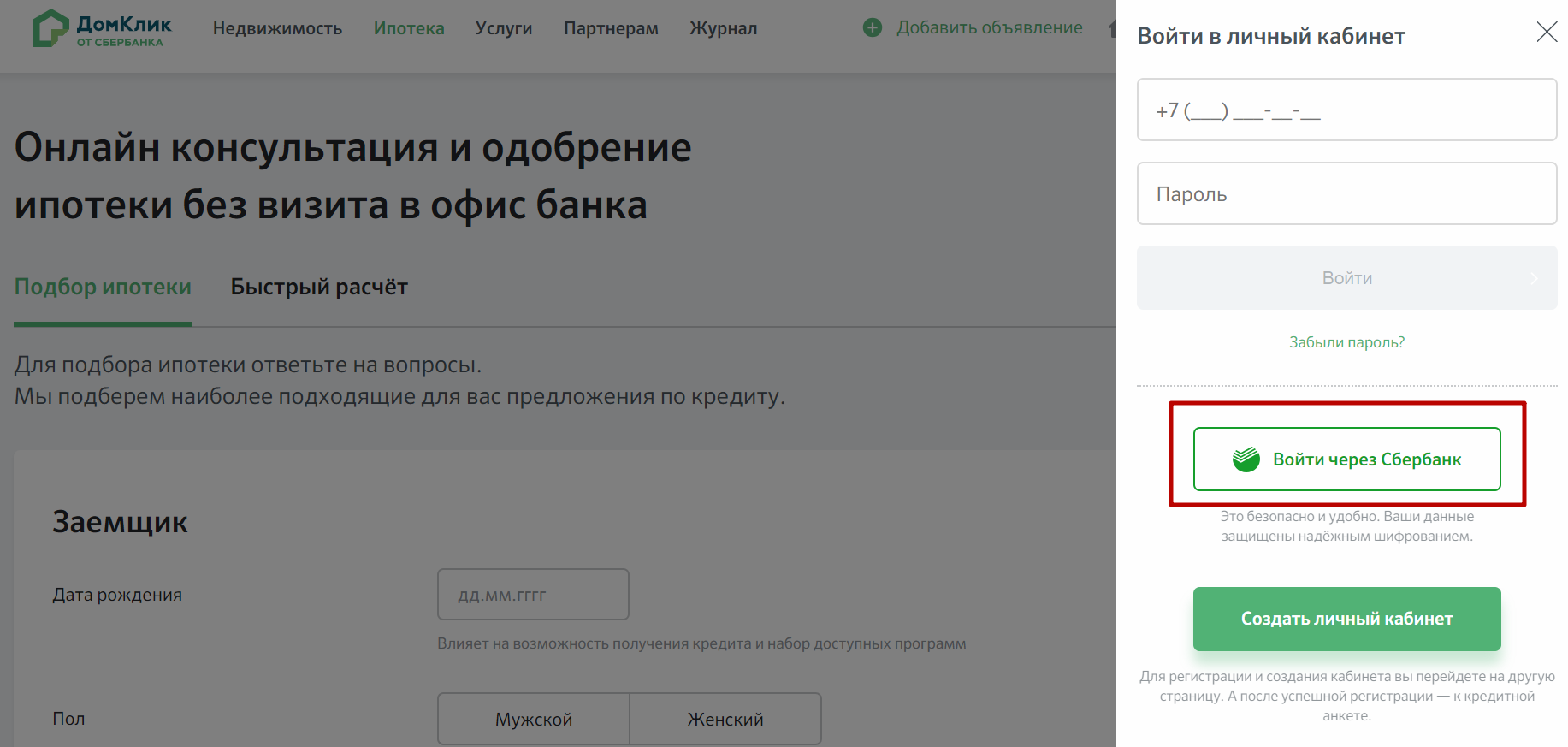

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

К недостаткам этого способа можно отнести необходимость серьезных временных затрат.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Сбербанком предусмотрено несколько вариантов доведения до потенциального заемщика результатов рассмотрения его заявки на получение ипотеки. Это гарантирует оперативность извещения клиента. Первый из них предусматривает отправку СМС-сообщения на телефон, указанный в заявке. Второй способ предполагает дублирование отправленной информации письмом на электронную почту клиента. Третий вариант заключается в звонке сотрудника банка, который не просто сообщит о принятом решение, но и объяснит его причину, а также возможные дальнейшие действия заемщика.

Не всегда кредит предоставляется по одному лишь желанию и заявлению клиента. Такие случаи часто встречаются при предоставлении кредита постоянным, проверенным клиентам банка. Однако во всех иных ситуациях обязательно требуется написание заявки, которая рассматривается банком. Только после ее одобрения клиент может стать заемщиком и получить денежные средства по кредиту.

Такой вид кредитования как ипотечное предусмотрен для приобретения жилья на полученные средства. Видов такого кредита масса: для целей приобретения строящегося жилья или на покупку вторичного, от небольших в разрезе приобретения недвижимости сумм до размера полной стоимости имущества.

В Сбербанке ипотека выдается только по предварительной заявке, которая должна быть одобрена.

Заявка составляется тем, кто желает получить ипотечный кредит и представляет документы. Следовательно, это лицо и будет заемщиком по ипотечному кредиту.

Подать заявку на ипотеку в Сбербанке можно несколькими способами:

- лично в отделении банка;

- на официальном сайте Сбербанка в режиме онлайн.

Если первый способ предполагает личный визит в любое отделение Сбербанка с паспортом, заполнение анкеты, предоставленной сотрудником банка, то второй позволяет сделать это, не выходя из дома.

В любом случае подача заявки не означает автоматического одобрения ипотеки от Сбербанка. Заполнение анкеты – важный и ответственный процесс. От правильности и полноты представления данных напрямую зависит ответ банка и получение денежных средств в кредит.

В отделении банка специалист поможет заполнить анкеты и подскажет все важные или сложные моменты.

Заявка на ипотеку в Сбербанке находится в нижней части страницы сайта под описанием каждого из предложений по ипотеке.

Она доступна для скачивания, после чего ее можно заполнить аккуратно и правильно. Важно правильно указать не только собственные данные, информацию о месте работы, стаже, но и контактные данные для связи. Так как ипотека обычно предполагает заем большой суммы денег, то в анкете предусмотрено поле о родственниках заемщика. Данная информация позволяет банку оценить степень платежеспособности заемщика.

После заполнения и проверки всех данных, анкету можно предоставить в любое отделение Сбербанка.

На официальном сайте Сбербанка указан срок рассмотрения поданного заявления на ипотеку – до 5 рабочих дней. На практике на это уйдет как минимум неделя, так как выходные дни при определении этого срока не учитываются. Кроме того, срок может увеличиться, если банку потребуется дополнительное время для выяснения каких-либо данных и т.д. Обычно срок рассмотрения заявки не превышает двух недель, так как после этого необходимо подать документы в банк. Они будут тщательно проверяться, что тоже займет определенный промежуток времени.

Заявка на ипотеку Сбербанка с момента ее заполнения до момента одобрения или отклонения действует столько, сколько необходимо банку времени на ее рассмотрение. Если заявка не одобрена, то срок ее действия мгновенно прекращается, и она теряет актуальность. Если же банк одобряет заявку, то с этого момента у будущего заемщика есть ровно 3 месяца на сбор и сдачу документов и подбор жилья, которое он приобретет на полученные средства.

Именно в срок 3 месяца необходимо уложиться со всеми подготовительными действиями, чтобы заявка по предоставлению ипотеки не была аннулирована.

Таким образом, заявка на получение ипотеки может быть заполнена с помощью официального сайта или в отделении банка. Рассмотрение заявки обычно занимает не меньше недели, после чего она одобряется или отклоняется. Получить кредит необходимо не позднее, чем через 3 месяца, так как этот срок заявка сохраняет свою актуальность.