Ипотека с дифференцированным платежом является достаточно редкой формой погашения кредита, так как большая часть банков России предоставляет населению кредиты с аннуитетными платежами. Их главным достоинством является удобство и простата выплат: каждый месяц заемщик перечисляет на счет банка определенную сумму денег, а процент начисляется на остаток долга по условиям договора (неважно, какую сумму уже оплатил клиент).

Если у вас оформлен кредит с дифференцированным платежом, то такие займы предполагают постепенное уменьшение размера ежемесячного платежа: то есть, в начале периода действия кредитного договора клиент оплачивает повышенный размер ежемесячного платежа, а потом он постепенно уменьшается. Это очень удобно тем заемщикам, которые планируют погасить кредит досрочно или расплатиться за какой-то небольшой период, ведь в таком случае, ставка будет рассчитана исключительно на остаток долга.

Если проанализировать эти два варианта платежей по кредиту, будет видно, что дифференцированный платеж окажется выгоднее для заемщика. Но, если вы хотите погасить долг преждевременно, отдавайте предпочтение ровной схеме оплаты кредита – в таком случае, сумма переплаты окажется меньшей.

На втором графике видно, что максимальная финансовая нагрузка ложится на плечи заемщика в течение всего первого года кредитования. Соотношение с уровнем дохода вычисляется именно на этот срок.

Для многих наших соотечественников покупка жилья в ипотеку является единственным способом обзавестись собственной недвижимостью. Платить понемногу 10-30 лет для большинства из них легче, чем единым платежом выложить сумму порядка нескольких миллионов. Именно поэтому ипотека с дифференцированными платежами в банках в 2016 году стала очень востребованным кредитным продуктом. Однако далеко не все желающие могут получить подобный заём. Ведь финансовые организации должны быть уверены в надлежащем уровне платежеспособности потенциального клиента.

Обращаясь в банки за выдачей ипотеки, заёмщик, как правило, в первую очередь принимает во внимание процентную ставку. Гораздо реже он изучает условия кредитной программы на предмет наличия разного рода комиссий. А вот на систему платежей не обращает внимания почти никто. Однако следует знать, что конечная стоимость кредита весьма существенно зависит от указанного в договоре способа его погашения.

Дифференцированная ипотека предусматривает выплату основной части долга равными долями, в то время как начисление процентов осуществляется на остаток тела кредита. Отсюда следует, что объём процентов постепенно уменьшается.

В итоге суммы ежемесячных платежей будут отличаться. Заёмщику надо быть готовым к тому, что в первые годы выплаты по ссуде с дифференцированными платежами будут особо ощутимыми, но со временем выплачивать заём станет легче.

Этот фактор служит дополнительной причиной тщательной проверки финансового состояния потенциального клиента. Специалисты банка будут прогнозировать возможность проведения им больших выплат в начальном периоде кредитования. Причём для уменьшения риска невозврата делается такой расчёт с применением подстраховочных коэффициентов, что, конечно же, снижает шансы на получение займа.

Как и любой банковский продукт, ипотека с дифференцированными платежами имеет свои достоинства и недостатки.

К преимуществам займа такого типа относится:

- Значительная экономия при досрочном погашении: на оставшуюся часть проценты не выплачиваются.

- Структура платежа понятна и проста.

- Стоимость страховки меньше, поскольку тело кредита уменьшается каждый месяц.

Из негативных моментов подобной ссуды эксперты выделяют такие обстоятельства:

- Чтобы получить дифференцированную ипотеку, необходимо иметь высокий легальный доход.

- Вышеуказанный фактор может обусловить снижение максимальной суммы кредита. Ведь по закону объём выплат не должен быть больше 50 % уровня ежемесячного дохода заёмщика.

Существенным преимуществом дифференцированного платежа является то, что тело кредита начинает уменьшаться с первой же выплаты. А при аннуитетном способе погашения на первых порах сумма основного долга практически не меняется – бóльшую часть выплат занимают проценты.

Рассмотрим вариант, ярко иллюстрирующий, почему дифференцированные платежи по ипотеке выгоднее. Два гражданина взяли подобные кредиты на одинаковый срок, но с разными способами погашения. После того, как прошла половина этого времени, они приняли решение погасить заём досрочно. Банки уже получили к тому моменту по три четверти от суммы планируемых процентных платежей. Но кредитополучатель, взявший дифференцированную ипотеку, должен будет вернуть банку половину долга, а тому, кто предпочёл заём с аннуитетными выплатами, придётся отдать три четверти.

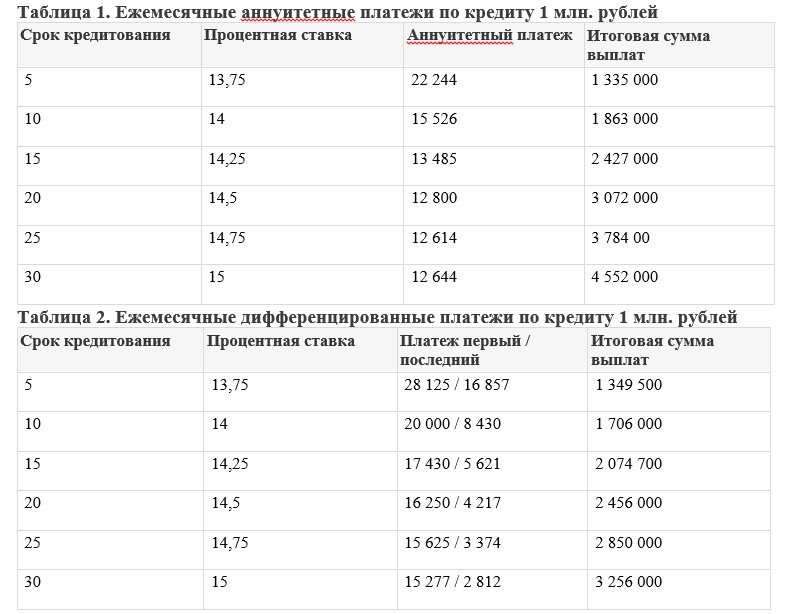

Дополнительным подтверждением тезиса о бóльшей выгодности для заёмщика дифференцированной ипотеки служат данные, приведенные в двух нижерасположенных таблицах. За основу при расчёте был взят кредит объёмом 1 млн рублей. Процентные ставки – усреднённые (с уменьшением срока кредитования они тоже снижаются).

| Процентная ставка | Срок кредитования | Дифференцированный платёж, тыс. рублей | Итоговая сумма выплат, | |

|---|---|---|---|---|

| Первый | Последний | млн рублей | ||

| 15 | 30 | 15.28 | 2.81 | 3.26 |

| 14.75 | 25 | 15.63 | 3.37 | 2.85 |

| 14.5 | 20 | 16.25 | 4.22 | 2.46 |

| 14.25 | 15 | 17.43 | 5.62 | 2.07 |

| 14 | 10 | 20 | 8.43 | 1.71 |

| 13.75 | 5 | 28.13 | 16.86 | 1.35 |

| Процентная ставка | Срок кредитования | Аннуитетный платёж, тыс. рублей | Итоговая сумма выплат, млн рублей |

|---|---|---|---|

| 15 | 30 | 12.61 | 4.55 |

| 14.75 | 25 | 12.64 | 3.78 |

| 14.5 | 20 | 12.8 | 3.07 |

| 14.25 | 15 | 13.49 | 2.43 |

| 14 | 10 | 15.53 | 1.86 |

| 13.75 | 5 | 23.14 | 1.39 |

Прямое сравнение представленных данных показывает, что уровень переплат при аннуитетной схеме выше по сравнению с дифференцированной. И с увеличением срока кредитования разница становится ощутимее. Так, цены 30-летней ипотеки разнятся на 1,29 млн руб., что совсем немало.

Следует знать, что во всех этих финансовых учреждениях можно взять кредит на жильё и с аннуитетной схемой.

Все вышеперечисленные банки в качестве обеспечения займа требуют от клиента предоставить залог. Таковым может быть и приобретаемая недвижимость.

Кроме того, банкиры предъявляют определённые требования к возрасту клиента, подавшего заявку на ипотеку, в том числе и дифференцированную. На момент окончания кредитного соглашения заёмщик должен быть не старше 60 (Сургутнефтегазбанк, Газпромбанк ) или 65 ( Россельхозбанк , Петрокоммерц Банк) лет. Но Газпромбанк продемонстрировал некую лояльность в этом вопросе. Заключается она в том, что допускается превышение возраста не более, чем на 5 лет. Однако заёмщик должен будет предоставить в залог дополнительное обеспечение, если оно не было предусмотрено в договоре кредитования.

В заключение следует указать на один негативный момент дифференцированной выплаты по ипотеке. Этот способ не очень удобен с точки зрения планирования личных финансовых затрат. Зная размер своих ежемесячных постоянных доходов и используя аннуитетный метод погашения кредита, клиенту будет легче прогнозировать свой бюджет.

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

Интересуетесь, в каком банке можно получить ипотеку с дифференцированным платежом? Сегодня мы расскажем вам о том, в какие компании следует обращаться для того, чтобы получить максимально выгодное предложение по кредиту.

Как правило, большинство банковских организаций в нашей стране работают с аннуитетными платежами. Их преимущество в удобстве – ежемесячно заемщик должен платить одинаковую сумму, при этом процент начисляется на остаток задолженности по договору, независимо от того, сколько вносит заемщик.

Если же рассматривать дифференцированные взносы, то они предполагают постепенное снижение размера той суммы, которую необходимо вносить ежемесячно: в начале срока вы вносите крупные суммы, которые со временем снижаются. Это удобно в том случае, если вы хотите погасить свою задолженность досрочно, либо расплатиться за небольшой период, потому как в данном случае ставка будет начислена только на остаток долга.

Если провести сравнительный анализ этих двух разных методик начисления, то окажется, что аннуитет менее выгоден для заемщика. Однако, если вы планируете погашать долг досрочно, то лучше выбрать равную схему, чтобы переплата была меньше.

Пр графике номер два, самая большая нагрузка на заемщика ложится в течение первого года. Соотношение с доходом высчитывается именно для этого периода.

Поэтому важно, чтобы у потенциального клиента был достаточно большой доход, позволяющий справляться с немалой нагрузкой на бюджет. По этим причинам банки в основном предлагают аннуитет либо снижают максимальную сумму заема, основываясь на оценке платежеспособности.

Задумайтесь, возможно займ на 30 лет с ДП со ставкой в 15% будет куда менее выгодным, чем с АП и ставкой в 14% на 10 лет. Перед оформлением договора попросите у сотрудника банка предоставить вам график выплат. Затем сравните его с расчетом из другой компании.

Если вы хотите сэкономить, то рекомендуем обратиться в следующие кредитно-финансовые учреждения.

- Газпромбанк – здесь есть множество программ, которыми можно воспользоваться для покупки квартиры или таунхауса, частного дома и т.д. Здесь предусмотрена возможность оформления льготной программы, военная ипотека для участников НИС, спец.предложение для покупки недвижимости, которая находится в залоге у фирмы. Если у вас уже есть действующая задолженность, здесь её можно будет рефинансировать. Под залог имущества выдают ссуду на проведение ремонта, подробнее предлагаем узнать в этой статье;

- В Россельхозбанке также действует широкая линейка кредитных продуктов, которая позволяет подобрать подходящий вариант для каждого клиента. Здесь вы найдете программы для строящихся и уже готовых домов, для загородных домов и земельных участков, начала и завершения строительства. Предусмотрены спец.предложения для военнослужащих, молодых и многодетных семей, а также тех, кто хочет оформить договор всего по 2-ум документам. Подробности ищите на этой странице;

Для того, чтобы произвести расчет выгодного той или иной ипотеки с дифференцированным платежом, вы можете воспользоваться нашим онлайн-калькулятором на этой странице.