Тянуть ипотечный кредит всегда сложно – ведь помимо удовлетворения потребностей семьи приходится отдавать половину зарплаты банку. Многие семьи физически не готовы взять на себя такие обязанности, но нуждаются в собственном жилье не меньше остальных.

Государство озабочено жилищной проблемой в стране и хоть немного, но старается помогать семьям, которые хотят оформить или уже оформили ипотеку. Выражается данная помощь в виде субсидий, о которых мы вам сегодня расскажем.

Для получения ипотеки с господдержкой вы должны предоставить собственные средства в качестве первоначального взноса (20%), подать анкету на рассмотрение в любой банк, поддерживающий данную программу. В вашей собственности не должно быть недвижимости площадью более 18 кв. метров на члена семьи.

Средства материнского капитала можно направить на покупку недвижимости на первичном рынке. Направить деньги от государства можно в первый взнос или использовать для оплаты основного долга. На нашем портале вы найдете много статей, посвященных использованию материнского капитала поэтому сейчас заострять внимание на этой теме мы не будем.

До 01.03.2017 действует программа помощи ипотечным заёмщикам, попавшим в трудное положение. На основании этой программы, заёмщик может подать заявление на реструктуризацию – уменьшить платеж, растянув срок кредита без финансовых потерь на процентах и комиссиях. Все расходы на реструктуризацию банкам возмещает АИЖК из средств федерального бюджета (в 2015 г. было выделено 4 млрд. руб., а на декабрь 2016 истрачено всего 1,5 – у вас есть все шансы принять участие в программе).

Субсидия на погашение ипотечного кредита помогает с решением жилищного вопроса. Различные программы действуют по всей территории страны, но как стать их участником и на что реально рассчитывать?

- российское гражданство;

- необходимость в улучшении жилищных условий, признанная официально;

- ранее госсубсидия на ипотеку не предоставлялась;

- отсутствие собственной недвижимости либо несоответствие жилья нормам;

- наличие возможности погасить разницу между стоимостью жилья и социальной выплатой (субсидией).

Субсидирование ипотечного кредитования предоставляется исключительно тем гражданам, которые стоят на учёте в качестве нуждающихся в улучшении жилищных условий, либо признанные таковыми в установленном порядке. Встать на такой учёт можно при условии проживания в помещениях, общая площадь которых меньше установленной учётной нормы. Норма определяется органами местного самоуправления на основе объективных критериев и соответственно варьируется в разных регионах. К примеру, в Москве этот показатель составляет 10 кв. м. на человека. Кроме малого метража, существуют и другие основания — претендовать на субсидию могут проживающие в помещениях, которые не соответствуют жилым нормам, проживающие в одном помещении с больным человеком, совместное проживание с которым невозможно и в ряде других случаев.

При расчёте размера социальной выплаты, исходят из рыночной стоимости жилья и нормы (социальной) общей площади. Семьям из 2 человек полагается 42 кв. м. Если семья состоит из 3 человек и более — 18 кв. м. каждому. Для одиноко проживающих — 33 кв. м. Средняя рыночная стоимость жилья определяется Минстроем России отдельно по каждому региону.

За счёт выделенных средств можно приобрести жилую недвижимость на вторичном рынке, в новостройках, объектах долевого строительства, также можно построить частный малоэтажный дом.

Претенденты на государственное субсидирование ипотеки в 2017 году предоставляют в органы местного самоуправления объёмный пакет документов. Он должен включать в себя:

- заявление, написанное в установленной форме;

- удостоверяющие личность документы (паспорта);

- свидетельства о браке и о рождении детей;

- справку, подтверждающую необходимость улучшения жилищных условий;

- при необходимости: справку о доходах либо банковскую выписку для подтверждения наличия средств на оплату части жилья.

Заявитель уведомляется о решении. При положительном вердикте он получает сертификат на социальную выплату, направить который можно строго на решение жилищного вопроса.

Сертификат предоставляется в банк, имеющий аккредитацию финансового регулятора. Территориально он должен находиться либо по месту покупки недвижимости, либо по месту пребывания обладателя сертификата. Для получения ипотечного кредита, также рекомендуется пользоваться услугами аккредитованных, работающих с субсидиями банков. Их отличительные черты – надёжность и приемлемые условия кредитования. Например, по ранее действующей программе субсидированная ставка по ипотеке должна была составлять не более 12%.

Если владелец сертификата по уважительной причине не уложился в отведённый трехмесячный срок, он может его заменить на актуальное. С этой целью подаётся заявление в организацию, которая ранее выдала сертификат.

Получив сертификат, банк сверяет указанные в нём данные, с паспортными данными. При их соответствии подписывается договор и открывается банковский счет, на который зачисляется субсидия. Распорядителем счета является владелец сертификата. Ему предоставляется возможность купить квартиру или построить дом, не ограничиваясь суммой субсидии. Разрешается использовать дополнительно собственные и кредитные средства.

После открытия счёта владелец сертификата направляет в банк выписку ЕГРН, договор купли-продажи и кредитный договор. Проверив документы и выполнив ряд других процедур, банк согласно договору перечисляет средства субсидии на оплату первоначального взноса, основного долга либо процентов. По условиям субсидирования процентной ставки по ипотеке оплачивается сумма, начисленная на дату предоставления в банк документов, указанных выше. При этом кредитный договор должен содержать информацию, куда именно направлены средства социальной выплаты.

К данной категории относятся супруги, официально вступившие в брак до достижения ими 35-летнего возраста. Если в состав молодой семьи входят дети, то они тоже становятся участниками программы. Аналогичные права имеют неполные семьи, в которых несовершеннолетние дети воспитываются одним родителем.

Молодые семьи, получившие не только субсидию, но и материнский капитал имеют право суммировать их для покупки жилья. К примеру, направить субсидию на оплату первоначального взноса по ипотеке, а материнский капитал — на оплату части ипотечного долга и процентов.

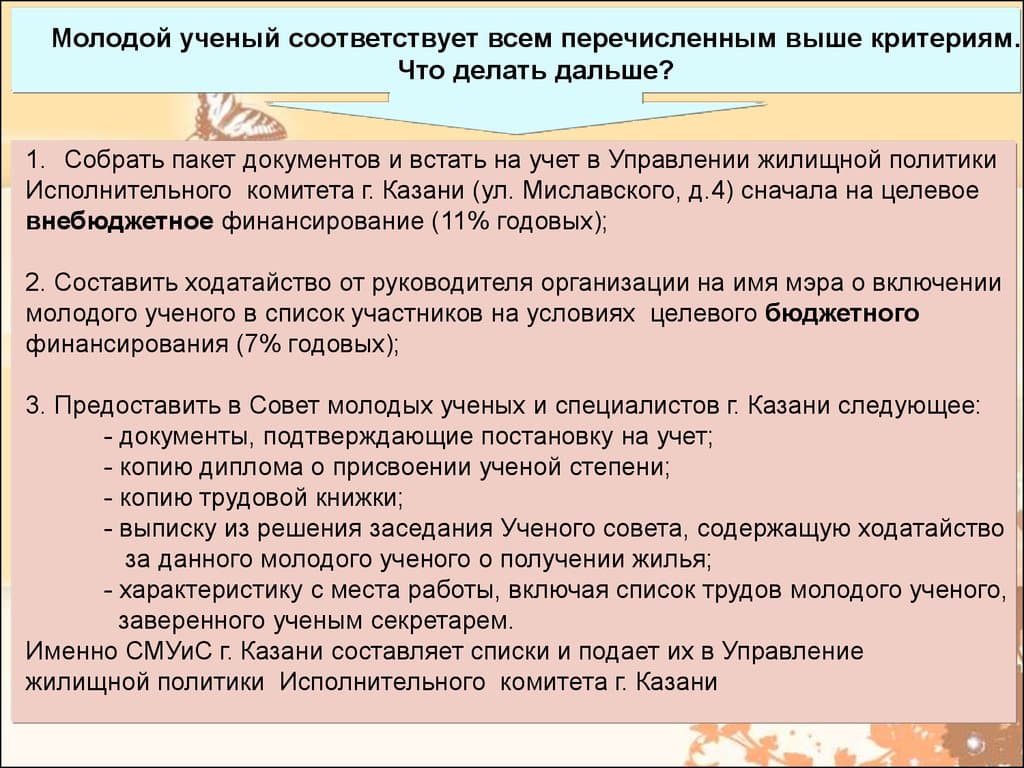

Для каждой категорий участников данной подпрограммы, установлены отдельные требования и условия получения сертификата. Возрастные ограничения для молодых учёных установлены в пределах 35 лет. Их общий стаж на должностях научных работников должен быть не менее 5 лет. Молодому ученому необходимо предоставить пакет документов на оформление субсидии в научную организацию, где он работает. В этот пакет дополнительно включаются документы, которые подтверждают наличие ученой степени и соответствующего стажа. Размер субсидии на ипотечное кредитование рассчитывается исходя из 33 кв. м. общей площади.

Социальные выплаты на покупку жилья предусмотрены и для граждан РФ, постоянно проживающих в сельской местности. Об этом говорится в Постановлении Правительства РФ № 598. На субсидии могут претендовать также молодые семьи и молодые специалисты, имеющие желание жить и трудиться в селе на протяжении как минимум 5 лет после получения субсидии.

Семья признается молодой по стандартным правилам – возраст до 35 лет. Обязательно российское гражданство для всех членов семьи.

Молодой специалист – это гражданин России, имеющий высшее или среднее профессиональное образование. Он может быть одиноким или семейным, главное, чтобы его возраст не превышал 35 лет. На субсидию могут рассчитывать и учащиеся последних курсов в профильных ВУЗах и ССУЗах, которые заключили соглашение о трудоустройстве в селе по окончании учёбы.

Молодым семьям и молодым специалистам предстоит оплатить из собственных (заемных) средств 10% от среднерыночной стоимости жилья. Для других сельчан эта сумма составляет 30%. Платежеспособность доказывается документально.

В регионах России работают региональные и ведомственные целевые программы, также направленные на обеспечение населения комфортабельным жильем. Санкт-Петербург выделяет из своего бюджета средства на финансовую поддержку горожан, нуждающихся в жилье. В городе действует программа долгосрочного ипотечного кредитования, по которой оплачивается до 30 % среднерыночной стоимости квартиры (дома). Принять участие в этой программе может один из супругов, являющийся заемщиком или созаемщиком по ипотеке, член неполной семьи, если он является заемщиком, а также несовершеннолетние дети этих граждан. Разрешено приобретать так новое жильё только в пределах Санкт-Петербурга.

Как и в других случаях, разницу между полной стоимостью жилья и размером субсидии оплачивает непосредственно работник. В числе тех, кому предоставляются субсидии:

Детализированная информация о том,как получить субсидию на погашение ипотеки тем или иным категориям граждан и в конкретном регионе, содержится в нормативных документах. По данному вопросу проводят консультирование сотрудники органов, ответственных за реализацию программ субсидирования. Прежде всего, это органы местного самоуправления и соответствующие ведомственные департаменты. Консультативную помощь оказывают также юридические компании.

Процентные ставки по ипотечным кредитам на конец 2016 оставались достаточно высокими. Именно поэтому количество приобретенных жилых помещений на первичном рынке было несколько ниже, чем прогнозировалось банками и кредитными организациями еще пару лет назад.

Для того чтобы помочь гражданам с приобретением в собственность путем ипотечного займа квартир, государство запустило программу под названием “Жилище”. Актуальна она будет до 2020 года.

Субсидирование ипотеки в рамках программы “Жилище” представляет собой компенсацию со стороны государства в пользу банка для поддержания баланса между льготной ипотекой и потребительской.

Так, например, банк устанавливает обычную ипотеку под 14,5% годовых, из которых государство компенсирует 3,5%, а заемщик оставшиеся 11%.

В этом случае сумма, которую потребуется в результате выплатить банку, существенно уменьшается. С учетом того, что ипотечный займ – самый долгосрочный займ в банке (на 10 — 20 лет).

Помимо того, что государство в рамках этой программы предоставляет компенсации банку для снижения процентной ставки, дополнительно некоторым категориям граждан предлагаются жилищные сертификаты на приобретение в собственность квартир или домов.

Программа “Жилище” подразумевает, что строго прописанный список граждан может получить материальную помощь из средств федерального или регионального бюджета.

Например, молодые семьи в рамках государственной помощи попадают под подпрограмму “Жилье молодым семьям”, согласно которой они могут приобрести за счет средств жилищного сертификата квартиру или дом.

Скачать и распечатать бесплатно

Данная мера социальной поддержки подразумевает выделение средств на приобретение жилых помещений военнослужащими. В том числе и теми, кто уже находится на пенсии по выслуге лет.

Средства предоставляются исключительно в виде сертификата, потратить который можно только по целевому типу — на приобретение жилого помещения в собственность.

Участие в программе по получению жилищного сертификата исключает возможность участия в льготном ипотечном кредитовании. Фактически государство помогает военнослужащим приобрести в собственность жилое помещение, но только по одному из существующих вариантов.

Военная ипотека не выдается без первоначального взноса. На данный момент, в среднем, он составляет от 20%. В качестве первоначального взноса могут быть использованы средства, накопленные на лицевом счёте военного в накопительно-ипотечной системе. В 2019 году максимальный размер кредита по такой программе 3 000 000 рублей, если приобретаемая недвижимость стоит дороже, можно использовать личные накопления.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Ипотечный кредит с использованием сертификата на материнский капитал предоставляется на льготных условиях. Фактически семья берет целевой кредит на приобретение жилого помещения или улучшение жилищных условий в банке, который погашается средствами материнского капитала.

На практике это выглядит примерно так: женщина или мужчина оформляют займ целевого типа, прописывая в договоре, что погашена сумма будет сертификатом. После заключения кредитного договора семья должна будет обратиться в Пенсионный фонд или многофункциональный центр для распоряжения материнским капиталом. Если на момент оформления ипотеки семья еще не имела права на материнский капитал, то погасить долг они смогут в любой момент после его получения.

Обязательным условием такого кредитования является выделение долей в праве собственности всем членам семьи. При этом государство допускает, что осуществить такое выделение можно не сразу, а в течение полугода.

Субсидирование ипотеки со стороны государства в данной программе представляет собой выплату молодой семье для приобретения в собственность жилого помещения. Однако у госпомощи есть существенный недостаток – максимальная сумма, которую семья может получить, составляет 1 миллион рублей. Оставшиеся средства при приобретении жилого помещения молодая семья должна изыскать самостоятельно. В том числе путем оформления ипотечного займа.

Молодая семья из четырех человек приобретает в собственность квартиру, стоимость которой 3,5 миллиона рублей. Государство субсидирует 1 миллион рублей на приобретение квартиры, а остальную сумму семья ищет самостоятельно или получает через ипотеку в банке.

В этом случае сумма, которую требуется “занять”, будет составлять 2,5 миллиона рублей или меньше, если на балансе супругов есть собственные средства. Кроме того, к молодой семье предъявляется ряд требований, такие как возраст на момент получения субсидии, количество квадратных метров на человека.