Первый и самый распространенный вариант приобрести квартиру в собственность — это участие в накопительно-ипотечной системе, созданной в 2004 году. Суть программы заключается в том, что с момента поступления на службу по контракту военнослужащий начинает участвовать в такой системе. При этом средства накопления выделяются из федерального бюджета.

Существует возможность корректировки в зависимости, что зависит от площади, места расположения жилья. К недостаткам относят установленный максимум выплат, суммы не всегда хватает для покупки жилья. Необходимо ожидать три года, чтобы распорядиться средствами.

В нашей стране принято выделять различные категории граждан в зависимости от их социального и профессионального статуса. При этом для таких категорий как молодые семьи, многодетные семьи, пенсионеры и военные существует специальные программы обеспечения жильем и льготные системы кредитования.

— Александр Павлович, вопрос о том, что военнослужащие получают жилье в собственность, стоит далеко не первый год. Безусловно, за последние годы процесс пошел с положительной динамикой и это достаточно хорошо видно. Тем не менее, какие-то вопросы остаются. Вы — руководитель управления, которое по идее должно смотреть и отвечать за то, чтобы все это происходило в рамках закона. Как это все происходит, чем регулируется и какие есть препоны?

Принятый в 2004 году закон о предоставлении военной ипотеки изменил ситуацию с обеспечением жильем военнослужащих в лучшую сторону. Госпрограмма позволила частично решить проблему, стабилизировать кадровый поток. За эти годы изменились условия кредитования, законодательство о военной ипотеке.

Целью нововведений является ликвидация длинных очередей. Участники проекта самостоятельно могут подобрать жилье, которое будет соответствовать их пожеланиям. В случае гибели военнослужащего, накопленные деньги перечисляются его семье. Если был взят жилищный займ, государство его погасит.

Важным отличием специальной ипотечной программы для военнослужащих является то, что сумма выдаваемого займа и его условия никаким образом не зависят от уровня дохода военного или членов его семьи, так как выплата полученного кредита производится не из личных средств, а за счет средств накопительной системы.

Стоит учесть, что сумма, которая скопится на именном счету военнослужащего, может зависеть от многих факторов: длительности формирования накоплений, уровня его зарплаты и т. п. Использовать ее можно для внесения первоначального взноса и части платежей по кредиту. Если для полной оплаты взносов ее недостаточно, то все остальные средства должен будет вносить заемщик.

Что это означает для самого контрактника? Ведь от того, что его имя и фамилия будут еще в одном списке, ему ни холодно, ни жарко. Как только его данные заносятся в указанный реестр, на него будет открыт в банковском учреждении именной накопительный счет. На этот счет будут поступать денежные средства, которые можно будет использовать для покупки жилой недвижимости в прошествии трех лет.

Выше уже указывался некоторый порядок с письменным рапортом, после которого запускается механизм программы. Но по закону на некоторые категории контрактников, которые отслужили больше трех лет после заключения контракта, это накопительный счет открывается в автоматическом режиме. Главное условие – контракт должен быть заключен после 2004 года.

В данном вопросе всё зависит от стоимости квартиры и от того, когда вы стали участником НИС. Поскольку в ВС вы с 2003 года, то вы относитесь к добровольным участникам военной ипотеки. Значит, писали рапорт. После минимум трёх лет участия в программе взяли кредит. Сумма на накопительном счету, начисленная за те три года (может быть другой срок в зависимости от того, когда взяли кредит), идёт как первоначальный взнос. Значит, от суммы кредита отнимаем первоначальный взнос. Получаем сумму, которую нужно оплатить банку. Далее рассчитываете, сколько выплатили с учётом поступлений от Министерства обороны (нужно смотреть статистику по годам, в месяц на сегодняшний день начисляется примерно 19-23 тысячи).

Военная ипотека дает шанс служащим по контракту приобрести собственное жилье во время службы и не дожидаться ее окончания. В 2015 году произошли существенные изменения. Чтобы выяснить, можно ли получить ипотеку контрактнику на выгодных условиях в соответствии с новыми правилами, необходимо ознакомиться с предъявляемыми требованиями.

Каждому контрактнику, который становится участником накопительно-ипотечной системы (НИС), открывается специальный накопительный счет. На него поступают денежные средства из федерального бюджета. По прошествии 3 лет ими можно оплатить первоначальный взнос в банке, который предлагает клиентам военную ипотеку.

Помимо этого, действуют специальные социальные программы, благодаря которым у служащих по контракту появляется право приобрести или получить квартиру в личную собственность. Такая программа именуется накопительной ипотечной системой и в нее не нужно вкладывать собственные средства. Условия системы таковы, что из государственного бюджета на именной счёт ежемесячно будут начисляться денежные средства, которые можно использовать после того, как с банковским учреждением военный заключит договор займа или ипотеки на приобретение квартиры. Данный договор разрешено заключать не ранее, чем через три года после открытия личного счёта и первого перечисления. Но подобная сделка не обязательна, поскольку есть и второй вариант получения денежных средств – черед двадцать лет службы по контракту.

- Военнослужащий оформлен в реестре накопительной ипотечной системе;

- Прошёл срок в три года после внесения первого денежного зачисления на личный именной счёт. Чтобы это подтвердить, необходимо подать в штаб рапорт о том, что служащий желает получить свидетельство на законное право участия в накопительной ипотечной системе и право получения жилищного кредитирования;

- Вышеуказанное свидетельство получено на руки;

- Выбрана квартира и банковское учреждения, в котором будет оформлена ипотека;

- Договор с центром жилищного кредитования подписан с выбранным банковским учреждением и Министерством обороны Российской Федерации;

- Получение свидетельства на право собственности относительно приобретённой квартиры.

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2016 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья.

Государством предоставляются безвозмездные выплаты, размер которых устанавливается в зависимости от срока службы. Проект дает возможность стать собственником квартиры за меньший срок, чем при ожидании жилья от Минобороны. Есть возможность вложить средства в долевое строительство или добавить личные сбережения для приобретения квартиры с большей площадью.

Стоит учесть, что сумма, которая скопится на именном счету военнослужащего, может зависеть от многих факторов: длительности формирования накоплений, уровня его зарплаты и т. п. Использовать ее можно для внесения первоначального взноса и части платежей по кредиту. Если для полной оплаты взносов ее недостаточно, то все остальные средства должен будет вносить заемщик.

- выпускников военно-учебных заведений, получивших первое воинское звание после 2005 года;

- прапорщиков и мичманов, длительность службы по контракту которых составляет не меньше трех лет (также после 2005 года).

Здравствуйте. Объясните мне пожалуйста по поводу военной ипотеке. Предлагают службу по контракту в ВВ МВД РФ. У меня есть выслуга 10 лет в МВД. Работал в полиции. Сейчас мне 39 лет. Как мне объяснили в части на военную ипотеку могу рассчитывать при подписании второго контракта. Стоит ли мне вообще идти на контракт. Если честно иду туда ради квартиры. На тот момент у меня будет выслуга 16 лет, и мне будет 45.

Существует два важных нюанса в этой системе: можно оформить ипотеку только в тех банках, которые участвуют в программе, а также, если военнослужащий по неуважительной причине покинул ряды вооруженных сил РФ, он обязан возместить государству всю потраченную сумму.

С 2005 года военнослужащим больше не нужно ждать 20 лет, чтобы получить собственную квартиру. Участники НИС могут всего через 3 года службы приобрести жилье. Еще одно не менее важное преимущество в том, что служащий по контракту выбирает жилье на свое усмотрение. И теперь становится возможным приобретать квартиры на первичном рынке, с более развитой инфраструктурой.

В России функционирует особая система жилищных субсидий для людей, состоящих на службе в Вооружённых силах.

В её основе лежит накопительно-ипотечная система (НИС), которая полностью спонсируется из федерального бюджета.

Именно об этой системе мы и поговорим в статье представленной ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-75 . Это быстро и бесплатно !

Порядок работы ипотека для военнослужащих по контракту регулируется несколькими нормативными актами:

Также желательно ознакомиться с положениями Жилищного и Гражданского кодекса в части, где регламентируется порядок приобретения недвижимости.

Каковы условия военной ипотеки для контрактников? Для того, чтобы претендовать на военную ипотеку, гражданин должен состоять на службе в Вооружённых силах по контракту и быть участником НИС.

Законодательство предусматривает 2 способа открытия именных счетов в НИС:

автоматический;- заявительный.

Автоматически становятся участниками ипотеки для военных по контракту:

- лица, получившие образование в специальных учреждениях после получения первого офицерского звания;

- офицеры, ранее уволенные в запас, но вновь заключившие контракт на службу в Вооружённых силах;

- мичманы и прапорщики после того, как отслужили по контракту не менее 3-х лет (при условии подписания 1-го контракта по 01.01.2005 г.).

Остальные военнослужащие, в том числе солдаты и матросы, имеют право стать участниками НИС после подачи соответствующего рапорта. Более подробная информация содержится в статье 9 Закона № 117-ФЗ.

Давайте разберемся, как получить военную ипотеку контрактнику? Процедура получения военной ипотеки очень проста. Для того, чтобы попасть в число участников НИС, контрактник должен написать рапорт на имя начальника в/ч с просьбой о включении его в Реестр.

В документе должна быть информация о том, что военнослужащий ознакомлен с правами и обязанностями участника НИС.

Рапорт заполняется по образцу, утверждённому приказом Министра обороны № 166 от 28.02.2013 г.

К поданному рапорту прилагается копия страниц паспорта, копия первого контракта на службу. Эти документы собирают служащие канцелярии. Документы направляются в ФГУК Росвоенипотека.

В течение месяца после подачи рапорта ФГУК Росвоенипотека заводит персональный счёт на имя военнослужащего, подавшего рапорт. Ежемесячно на него из бюджета перечисляется определённая сумма. За 2016 год было перечислено 245 880 рублей каждому из участников.

После того, как на персональном счету накопится нужная для первого взноса сумма, участник может претендовать на получение субсидии. Это может произойти не раньше, чем через 3 года после вступления в НИС. Право на субсидию подтверждается специальным свидетельством участника НИС.

Для получения свидетельства следует написать рапорт на имя начальника в/ч с соответствующей просьбой. Его образец также можно найти в приложениях к приказу Министра обороны РФ № 166 от 28.02.2013 г. В документе дополнительно указывается, в каком регионе планируется приобретение жилья, и точный адрес, куда следует выслать свидетельство.

С этим документом следует обратиться в банк, осуществляющий выдачу кредитов по военной ипотеке, и попросить о расчёте суммы, которая может быть выплачена из НИС в качестве первого взноса.

Если у банка нет претензий, то необходимо подписать несколько документов:

- Ипотечный договор с банком.

Договор на страхование жизни и здоровья будущего собственника недвижимости.- Договор на предоставление целевого жилищного займа с ФГУК Росвоенипотека.

Шаблоны данных соглашений будут предоставлены гражданину в банке.

Все подписанные документы направляются в ФГУК Росвоенипотека для экспертизы. После проверки, которая длится до 10 рабочих дней, бумаги возвращаются, а на счет банка переводится сумма, эквивалентная размеру первого взноса по кредиту.

После этого можно подписывать окончательный договор на покупку недвижимости. Когда это произойдёт, деньги из банка будут перечислены продавцу, а жильё обретёт нового хозяина.

В дальнейшем из НИС будут ежемесячно перечисляться платежи для погашения займа.

Если гражданин собирается завершить свою службу в Вооружённых силах, ему следует задуматься над использованием средств, собранных на его счету в НИС.

Рассмотрим аспекты военной ипотеки при увольнении по окончанию контракта. Ключевым моментом является выслуга лет. Гражданин имеет безусловное право на получение субсидии, если он отслужил 20 и более лет. Либо при увольнении по уважительной причине и наличии стажа не менее 10 лет.

Уважительными причинами в соответствии со статьёй 10 Закона № 117-ФЗ являются:

В остальных случаях военнослужащий не может претендовать на получение свидетельства участника НИС и использования государственной субсидии по военной ипотеке.

Получение средств из НИС при увольнении можно разделить на 3 этапа:

- Получение приказа об увольнении. На основании этого документа следует написать рапорт на имя командира части о желании использовать средства, имеющиеся на счету в НИС. При этом необходимо указать счёт в банке, на который следует перечислить деньги.

- Командир части направляет документы в Росвоенипотеку для принятия решения.

- Не позднее 30 дней после получения рапорта представители Росвоенипотеки перечислять деньги на указанный счёт.

Обстоятельства могут сложиться так, что служба в Вооружённых силах будет завершена до момента окончания выплат по ипотеке. В такой ситуации собственнику жилья придётся возвратить средства в течение последующих 10 лет, а также выплатить проценты по займу.

Проценты будут рассчитаны с применением действующей ставки рефинансирования. Конкретные условия возврата займа содержатся в договоре о получении военной ипотеки.

Не требуется возвращать полученные деньги, если:

- общий срок службы составил 20 и более лет;

- контракт был завершён на льготных основаниях, перечисленных в статье 10 Закона № 117-ФЗ по окончании 10 лет службы;

- гражданин уволен на основании заключения медицинской комиссии.

Если же контракт был расторгнут по собственному желанию гражданина или в связи с невыполнением военнослужащим взятых на себя обязательств, то использованные деньги придётся вернуть.

Выше мы рассмотрели, каковы условия ипотеки для военнослужащих по контракту. Как можно заметить, получение военной ипотеки требует минимальных усилий со стороны военнослужащего.

Это прекрасная возможность решить жилищные проблемы полностью за счёт бюджетных субсидий. Однако гражданам стоит помнить о том, что использование такого кредита предполагает службу в армии в течение длительного периода.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-75 (Москва)

+7 (812) 467-38-74 (Санкт-Петербург)

Государство заинтересовано в надежной профессиональной армии. Именно поэтому оно стремится сделать условия военной службы максимально привлекательными.

Одним из ключевых факторов в принятии положительного решения о поступлении на военную службу для будущих военнослужащих является возможность вступить в НИС, чтобы потом, в недалеком будущем, воспользоваться правом на приобретение собственного жилья по программе военной ипотеки.

До появления закона о военной ипотеке военнослужащие могли стать полноправными собственниками своей квартиры только после 20-летней службы.

Старая система не предлагала военнослужащим такого выбора, который они имеют сейчас (новостройки по военной ипотеке, дома на земельном участке, таун-хаусы, дуплексы, квартиры на вторичном рынке). До появления закона о НИС, военнослужащие вынуждены были довольствоваться выстроенным по заказу военных ведомств постоянным жильем, которое зачастую не могло порадовать высоким качеством.

Старая система была несовершенной по сравнению с новой — об этом косвенно свидетельствует резкая популярность профессии военнослужащего после появления новой прогрессивной госпрограммы военной ипотеки.

- Новая система обеспечения жильем (накопительно-ипотечная система) условно разделила военнослужащих на две категории: обязательные участники системы и добровольные. При этом система не делит военнослужащих по воинскому званию, выслуге лет и должности.

Поэтому суммы на счетах у всех военнослужащих увеличиваются ежегодно в равных пропорциях. Добровольные участники НИС — это в основной массе своей контрактники (сержанты, старшины, солдаты, матросы), которые второй контракт подписали после 1 января 2005 года. Военная ипотека для военнослужащих по контракту добровольной категории предполагает подачу рапорта для включения военнослужащего в Реестр НИС.

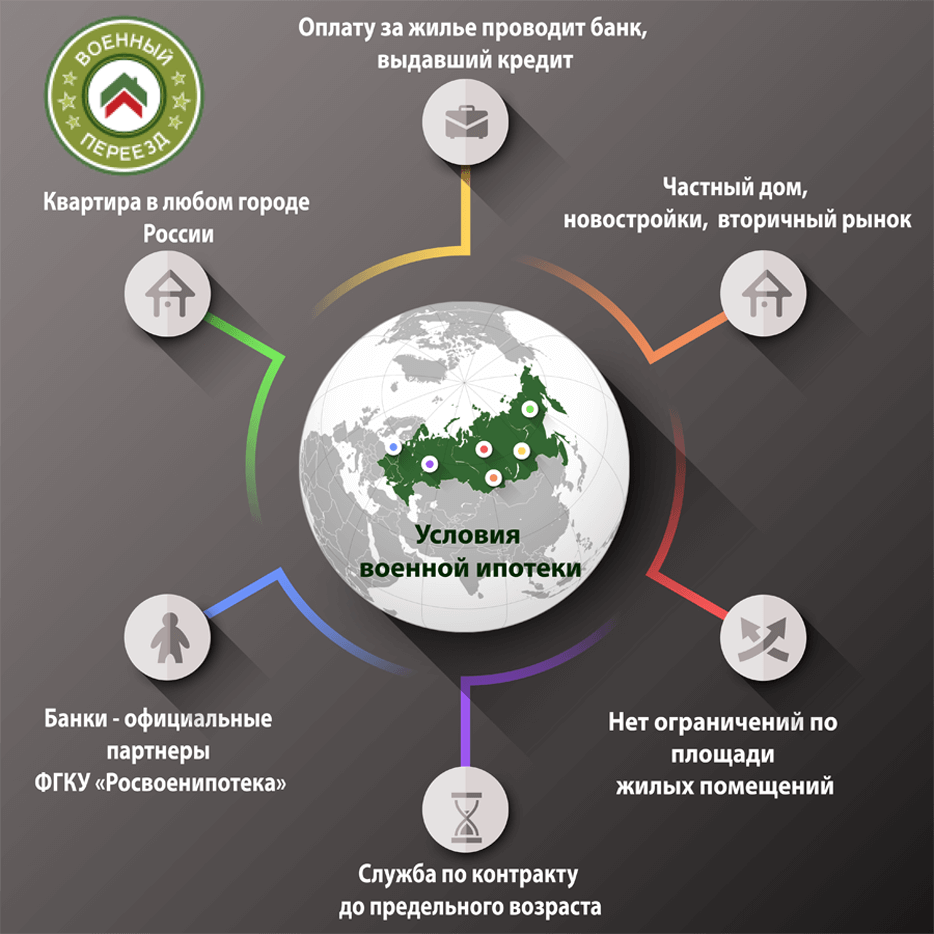

Военнослужащий, согласно положениям госпрограммы «военная ипотека», может приобрести квартиру в любом российском населенном пункте. Законодательство не обязывает его «привязываться» к военному ведомству и географическому месту, где на данный момент он проходит службу.

Ипотека военнослужащим по контракту может быть выдана только теми банками, которые являются официальными партнерами ФГКУ «Росвоенипотека».

Программа НИС, в отличие от ранее действовавшей, не обязывает военнослужащих выбирать жилье только на вторичном рынке.

Контрактники имеют право приобретать частные дома, а также квартиры в недавно выстроенных домах и в новостройках на стадии строительства. Обеспечение жильем военнослужащих по контракту не подразумевает никаких ограничений по площади.

Оплату за приобретенное жилье производит банк, который выдал участнику НИС кредит по программе военная ипотека (средства НИС с именного накопительного счета военнослужащего поступают в банк заранее). Единственное, что требует военная ипотека – службу по контракту продолжить до предельного возраста. Это связано с тем, что ипотечный кредит рассчитывается, как правило, до 45 летнего возраста (поскольку большинство военнослужащих старается оформить максимально возможные суммы кредита). Вторым необходимым условием является достижение к моменту увольнения по предельному возрасту выслуги 10 календарных лет, дающей право при увольнении с военной службы на получение средств, дополняющих накопления для жилищного обеспечения. Эти средства могут быть направлены военнослужащим, в том числе, на погашение остатка по ипотечному кредиту, если таковой к моменту увольнения по предельному возрасту еще будет иметься.