Для расчёта взноса по ипотечной ссуде можно использовать калькулятор досрочного погашения ипотеки Сбербанка. Основы бухгалтерского учёта и элементарные экономические понятия не изучаются в средних школах. Это приводит к тому, что у взрослых людей возникают серьёзные финансовые проблемы, которые резко снижают качество жизни. Человек не пользуется калькулятором и не может определить свои ежемесячные расходы и доходы. Он не понимает, как рассчитывается стоимость ипотеки и потребительских кредитов. На помощь заёмщикам приходит интернет.

Жилищный заём — это крупный кредит, продолжительность которого может доходить до тридцати лет. Всё это время заёмщик подвергается сильному психологическому давлению. В случае потери работы и возникновения форс-мажорных обстоятельств человек остаётся один на один с миллионным долгом. Постоянный стресс испытывает не только контрагент банка, но и созаёмщики, которые несут солидарную ответственность за своевременный возврат задолженности.

Контрагенты Сбербанка стремятся найти дополнительные источники дохода (вторая работа, ценные бумаги, авторские гонорары и др.), которые дадут возможность досрочно вернуть ссуду. Расчёты, сделанные с помощью калькулятора досрочного погашения ипотеки в Сбербанке, показывают, что ранний возврат кредита даёт возможность значительно снизить стоимость заёмных денег.

Внеплановое погашение обязательств осуществляется без предварительного уведомления сотрудников Сбербанка. Заёмщик обязан составить заявление и отнести его в офис кредитной организации. В документе указывается сумма и реквизиты счёта, с которого будут перечисляться деньги (на счёте должно быть необходимое количество средств).

Объём досрочного платежа не ограничен. Проценты при досрочном погашении платятся за фактическое время пользования ссудой. Комиссия за зачисление средств не взимается. Дата исполнения заявления может приходиться как на рабочий, так и на выходной день. Допускается неполное досрочное погашение ипотеки. Оно осуществляется за счёт сокращения размера аннуитета или уменьшения срока кредита.

Пользователи системы Сбербанк Онлайн вносят деньги на счёт в дистанционном режиме. Для этого нужно войти в свой аккаунт и активировать профильную функцию. Далее необходимо включить программный калькулятор и определить размер платежа. После того как ипотека будет полностью погашена, заёмщику предстоит взять бумагу об отсутствии задолженности. Далее необходимо закрыть ипотечный счёт и снять обременение с залогового жилья.

Некоторые способы оплаты предполагают взимание комиссионного вознаграждения в пользу Сбербанка. Перед зачислением платежа необходимо уточнить у менеджера Сбербанка цену этой услуги и попросить подсчитать её размер на калькуляторе.

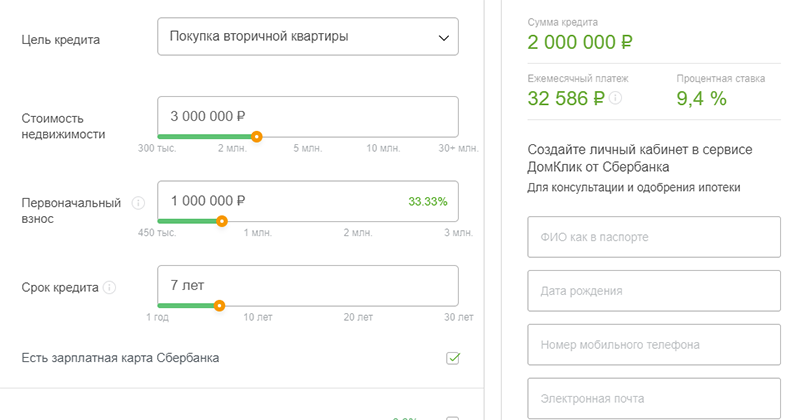

Калькулятор для расчёта кредитных платежей есть на многих сайтах, посвящённых финансовой тематике. Онлайновый калькулятор имеет следующие поля:

В таблице отображаются не только регулярные выплаты, но и остаток ссудной задолженности. Калькулятор досрочного погашения ипотеки в Сбербанке позволяет построить график, наглядно демонстрирующий процесс погашения долга. Программа даёт возможность сохранить произведённые расчёты (пользователю будет предоставлена ссылка на веб-страницу или файл для скачивания). Калькулятор могут использовать как действующие, так и потенциальные клиенты Сбербанка. В последнем случае гражданин сможет трезво оценить свои возможности и наметить план погашения ипотеки до заключения договора.

При использовании калькулятора досрочного погашения ипотеки в Сбербанке необходимо учитывать некоторые детали. Деньги, внесённые в текущем платёжном периоде, будут учтены только через месяц. Если датой платежа считается двенадцатое марта, то неполное досрочное погашение лучше произвести 11 числа. В этом случае расчёт новой суммы аннуитета будет сделан 12 апреля. Если дата взноса совпадёт со временем выплаты, предусмотренной графиком погашения задолженности, то новая сумма будет рассчитана только через 2 месяца (12 мая).

Расчёты, сделанные при помощи калькулятора досрочного погашения ипотеки в Сбербанке, могут не совпадать с реальным положением дел. Причинами расхождения практических и теоретических вычислений могут быть неправильный ввод информации, ошибки программного обеспечения и изменение условий кредитования. Для уточнения рабочих вопросов лучше обратиться к сотрудникам банка.

Досрочное погашение кредита позволяет должникам заметно сэкономить на выплате долга и снизить нагрузку на семейный бюджет. Чтобы убедиться в этом, достаточно воспользоваться калькулятором ипотеки Сбербанка с досрочным погашением. Он позволяет заранее узнать, насколько выгодным окажется внесение дополнительного взноса, и рассчитать снижение ежемесячных платежей. Ещё один плюс онлайн-калькулятора связан с возможностью сравнить различные варианты досрочного погашения, чтобы выбрать оптимальный подход, позволяющий не переплачивать за пользование заёмными средствами.

Чтобы воспользоваться онлайн-калькулятором досрочного погашения ипотеки в Сбербанке, придётся:

- вписать в специально отведённые поля сумму займа, срок погашения и процентную ставку, если она не будет указана автоматически;

- уточнить дату получения денег и тип платежей, выбрав между аннуитетными и дифференцированными (обычно используется первый вариант);

- добавить сведения о сделанных и запланированных досрочных выплатах;

- запустить процесс вычислений и рассчитать будущие платежи и выгоду;

- подождать результата.

Важно подчеркнуть, что точность расчётов зависит от достоверности и полноты указанных должником сведений. Чем больше неточностей, тем менее надёжным окажется результат.

Стоит добавить и то, что калькулятор досрочного погашения производит более точные вычисления, чем обычный онлайн-калькулятор, поскольку в данном случае все основные параметры известны и не изменятся по желанию банка.

Процесс досрочного погашения задолженности в Сбербанке не отличается от того, что требуется от клиентов в других заведениях в 2019 году.

- подать заявление с указанием точной даты и суммы платежа;

- внести в указанный день деньги;

- дождаться перерасчёта долга и получения нового графика платежей.

Чуть сложнее обстоит ситуация при использовании для оплаты материнского капитала. Сложность заключается в том, что деньги на кредитный счёт зачисляются не должником, а государственными органами, контролирующими распоряжение материнским капиталом. То есть, назвать точную дату зачисления заранее практически невозможно, поэтому стоит своевременно обратиться за помощью к сотрудникам Сбербанка и следовать их рекомендациям и инструкциям.

Отдельного внимания заслуживают ситуации, когда должники не могут выполнить взятые на себя обязательства по внесению дополнительной суммы. В подобных случаях нужно подать второе заявление, с сообщением об отзыве первого и отказе от досрочного погашения.

Выше уже говорилось о важности подачи заявления с оповещением о желании увеличить платёж или сделать дополнительный взнос. Он должен быть отправлен за 15 суток до оплаты. Отозвать заявку разрешается в любой момент до дня пополнения счёта.

Отдельного внимания заслуживает способ подачи заявления. Заёмщики способны подать как письменную заявку, так и просто позвонить в контактный центр. Но предпочтительнее первый вариант, поскольку он гарантирует, что заявление не затеряется и будет получено менеджером.

К сказанному нужно добавить, что отклонить заявку банк не может.

Существует 2 основных способа пересчёта процентов:

- уменьшение суммы ежемесячных взносов;

- сокращение срока закрытия задолженности.

При аннуитетных платежах выгоднее второй вариант, поскольку он позволяет снизить объём переплаты. Из общей суммы долга вычитаются проценты за последние месяцы. Но важно подчеркнуть, что иногда подобный вариант запрещается условиями кредитного договора, поэтому следует заранее ознакомиться с текстом соглашения, чтобы позднее не сталкиваться с неприятными неожиданностями.

При дифференцированных платежах выгода достигается благодаря уменьшению суммы задолженности, поэтому принципиальной разницы между каждым способом перерасчёта не будет.

Никаких ограничений размера платежа не предусмотрено. Заёмщикам доступно внесение как небольшого платежа, так и существенного взноса, способного полностью закрыть долг. Но важно учитывать, что подача заявления и оповещение банка о появившихся намерениях делает бессмысленными небольшие платежи, поскольку сложностей с оплатой оказывается больше, чем выгоды.

Зато могут оказаться удобным округления очередного взноса по графику до круглого значения (до тысячи или 500 рублей). Это упростит подсчёты и избавит от необходимости разменивать деньги, если платёж производится наличными через банкомат.

Воспользовавшись калькулятором частичного досрочного погашения ипотеки в Сбербанке, можно переходить к оплате. Для этого допускается использование виртуального сервиса Сбербанка.

Чтобы совершить выплату, потребуется:

- авторизоваться в личном кабинете;

- открыть вкладку для оплаты долга;

- выбрать счёт или карту списания средств (если подобных несколько);

- указать сумму взноса;

- нажать кнопку, подтверждающую действия;

- проверить правильность реквизитов и параметров платежа;

- завершить финансовую операцию.

Важно подчеркнуть, что использование виртуального сервиса не освобождает от необходимости подавать заявление.

При досрочном закрытии кредита последние месяцы страховки становятся ненужными. Поэтому, чтобы вернуть деньги, нужно получить в банке справку, подтверждающую закрытие долга, и написать заявление в страховую компанию с просьбой вернуть неиспользованные финансы. В результате получится сэкономить не только проценты, но и деньги за дополнительные услуги.

Сбербанк является одним из ведущих банков страны, и предоставляет своим клиентам обширные кредитные программы, в том числе и программы по ипотеке. Чтобы максимально быстро и удобно изучить все варианты и выбрать подходящий, существует калькулятор ипотеки Сбербанка. Какие параметры можно рассчитать с его помощью, и как им пользоваться, расскажем далее.

В 2019 году Сбербанк предлагает следующие ипотечные программы:

- программы для покупки жилья в новых домах, которые еще строятся или уже сданы;

- программы для покупки жилья на вторичном рынке: готового дома, квартиры, комнаты;

- специальные программы для внесения в качестве первоначального взноса средств материнского капитала;

- программы для строительства собственного дома;

- программы для покупки или строительства загородного жилья;

- военная ипотека.

Каждую из этих программ можно рассчитать через ипотечный калькулятор ипотеки Сбербанка. И если без калькулятора для подробного изучения всех условий надо было бы долго изучать официальный сайт банка или консультироваться со специалистами, то с калькулятором это можно сделать гораздо быстрее и удобнее:

- буквально за мгновение калькулятор покажет вариант, который лучше всего подходит под ваши условия и возможности;

- если вам не понравился результат, изменить исходные данные можно сколько угодно раз;

- работа с калькулятором совершенна бесплатна.

—>

После расчета ипотеки Сбербанка калькулятором вы получите следующую важную информацию:

- подходящую для вас сумму кредита;

- подходящий именно вам срок возврата кредита;

- самая выгодная процентная ставка;

- соответствующая величина ежемесячного платежа;

- доля ежемесячного платежа, идущая на погашение основного долга и на погашение процентов.

Калькулятор подходит для физических лиц, и помогает найти варианты по всем интересующим параметрам, в том числе с первоначальным взносом и без него.

Чтобы поработать с калькулятором, необходимо зайти на официальный сайт Сбербанка и ввести подходящие исходные параметры:

- необходимую сумму кредита;

- срок, в течение которого вы сможете вернуть эту сумму;

- желаемую процентную ставку.

- общая сумма выплат;

- срок кредитования;

- какие банк может предложить ставки;

- общая сумма переплаты

- величина ежемесячного платежа;

- полный график платежей с разбивкой остатка по основному долгу и процентам.

Если вас не устроит полученный результат, то вы можете рассчитать сумму кредита заново, и вообще полностью поменять все исходные условия.