Самый, на первый взгляд, простой и надежный способ не попасть впросак с документами, покупая жилье, – выбрать квартиру в новостройке.

Но и здесь есть нюансы. Квартиры в одной и той же новостройке могут продаваться напрямую от застройщика и через партнерские агентства недвижимости. В обоих случаях покупатель подписывает не только ДДУ, но и договор на услуги по сопровождению сделки. Это сопровождение включает и регистрацию сделки, и оформление права собственности (для этого дольщику нужно подписать доверенность). Стоимость этих услуг может зависеть от стоимости квартиры (например, 1–2% от цены), но чаще это фиксированная сумма около 30–50 тысяч рублей.

Важно заранее узнать, сколько будут стоить эти услуги и что в них входят. Если денег в обрез, это может повлиять на то, какую квартиру вы выберете. Дело в том, что продавец часто заявляет, что оформление документов является обязательной услугой и отказаться от нее невозможно. Если вы хотите сэкономить, настаивайте как минимум на том, что хотите самостоятельно оформить право собственности на квартиру, – на это застройщик или агентство может согласиться. Регистрацию ДДУ, скорее всего, придется оплачивать, так как продавец вообще может отказаться от сделки: если покупатель не зарегистрирует ДДУ правильно или вовремя, то Росреестр придет с претензиями к застройщику.

«Услуга по регистрации ДДУ практически всегда включена в стоимость, это один из важных этапов сделки, которая согласовывается с застройщиком. На крупных и хорошо продаваемых объектах торг по услугам чаще всего неуместен. В случае несогласия клиента со схемой сделки и оплатой услуг покупка может не состояться», – поясняет председатель совета директоров компании «БЕСТ-Новострой» Ирина Доброхотова.

И у застройщика, и у агентства должны быть правоустанавливающие документы на объект. И это первое, что вам нужно увидеть, если вы думаете купить квартиру в этой новостройке. В обязательный пакет входят документы о праве застройщика на земельный участок, разрешение на строительство, проектная декларация по каждому корпусу. «Если на объекте уже зарегистрирован первый ДДУ, его копию также могут продемонстрировать потенциальному покупателю», – добавляет Ирина Доброхотова.

В целом узнать о репутации компании можно и у других агентов, и на интернет-форумах дольщиков и жильцов. Самостоятельная проверка информации в любом случае необходима. Начните с текущего состояния дел застройщика и истории реализованных проектов. Удостоверьтесь, что компания есть в реестре застройщиков, что документы на строительство объекта в порядке. Полный список документов, которые понадобятся для проверки, вы найдете в этой статье.

На вторичном рынке ситуация сложнее.

Итак, вы нашли идеальную квартиру и готовы приступить к оформлению документов.

Первым делом внимательно изучите правоустанавливающие документы на квартиру, сверьте данные в них с паспортами собственников. Владельцев может быть несколько, и каждый из них должен дать согласие на сделку. Все собственники должны быть дееспособными (можно попросить взять справку в психдиспансере). Если в квартире владеют долей несовершеннолетние, то для сделки потребуется согласие от местных органов опеки.

Минимальный пакет документов для самой сделки небольшой:

- копии паспортов всех владельцев недвижимости;

- свидетельство о государственной регистрации прав собственности;

- документ, подтверждающий право собственности на квартиру (договор купли–продажи, приватизации, дарения, свидетельство о вступлении в наследование или решение суда);

- согласие от органов опеки (если собственниками квартиры или доли являются несовершеннолетние);

- кадастровый и технический паспорта на квартиру.

Все документы должны быть в подлинном виде (копии не подойдут, даже если они нотариально заверены).

Не забудьте попросить у продавца справку об отсутствии задолженностей по оплате коммунальных услуг, так как задолженность перейдет на вас вместе с правом собственности. Имеет смысл запросить выписку из ЕГРН и удостовериться в том, что на квартиру нет обременений, она не является предметом спора, не выставлена на аукцион, не находится в залоге.

Если владелец состоит в браке, то для грамотно оформленной сделки нужно нотариальное оформленное согласие супруга или супруги на продажу или решение суда о разделе совместного имущества.

В России не существует единого реестра регистрации браков и разводов. На практике это значит, что если человек поменял паспорт (например, потерял предыдущий) и не поставил отметку о том, что он состоит в браке или находится в разводе, то вы никак не сможете это проверить. Даже если запросить справку по месту регистрации, в ней будет указано лишь то, что человек не состоит в браке в этом районе этого города. Поэтому, если продавец не в браке, нужно добавить к документам его нотариально оформленное заявление об этом. В случае, если через какое-то время внезапно объявится разгневанный супруг или супруга, вы сможете апеллировать к факту мошенничества.

Если вы собираетесь приобрести вторичное жилье в ипотеку, то банк проверит не только вас, но и квартиру, на покупку которой вы намерены взять кредит. Квартира должна быть ликвидной, банку важно понимать, во что он вкладывается и сможет ли он получить обратно свои деньги, если кредитор окажется недобросовестным. Однако не стоит обольщаться: правовую сторону вопроса банки не проверяют – их интересует только, что жилье не аварийное и оценено адекватно.

И еще один нюанс: если в выставленной на продажу квартире прописаны люди, то передавать деньги нужно лишь после того, как все они сделают постоянную регистрацию по новому адресу. Как правило, в этом случае платеж проводится через банковскую ячейку, в которой вы оставляете деньги, и они там блокируются до тех пор, пока не придет подтверждение, что все выписаны и квартира чиста.

При покупке квартиры многие сталкиваются с извечной проблемой выбора. На московском рынке недвижимости вы можете подыскать новостройку или вторичное жилье в нужном районе. Чтобы подобрать подходящий вариант, определитесь с бюджетом, сроками и характеристиками будущего жилья. Статья вам даст ряд советов и поможет разобраться с предложениями рынка.

- Финансовые возможности – при оформлении ипотеки потребуется первичный взнос. В зависимости от банка его минимальный размер составляет 10 – 30% от стоимости недвижимости. Чем меньше сумма взноса и короче ипотечный период, тем больше придется платить ежемесячно.

- Срочность. Если нужно заселиться быстро – выбирайте жилье на вторичном рынке. Такой дом готов, обжит, оборудован детской площадкой и автомобильной стоянкой. Вы можете познакомиться с соседями, осмотреть близлежащую инфраструктуру.

- Готовность ждать. Когда жилье требуется не срочно – выбирайте новостройку. Квартиры в строящихся домах дешевле, оборудованы современными коммуникациями и лифтами, имеют улучшенную планировку.

- Надежность строительной компании. Проверьте репутацию фирмы и убедитесь, что квартиры продаются по ДДУ (договор долевого участия) или участникам ЖСК (жилищно-строительный кооператив).

Учтите, много что желающих приобрести жилье дешевле. Из-за высокого спроса цена недвижимости эконом-класса завышена, при этом неудобства и недостатки ее существенны. Если вы хотите сэкономить, обратите внимание на следующие объекты:

- Квартиру без ремонта, особенно когда вы можете выполнить его самостоятельно.

- Ведомственные квартиры, построенные для работников фабрик, заводов и различных ведомств. Количество удобств в них обычно ограничено.

- Недвижимость, расположенную в ближнем Подмосковье или отдаленном районе столицы.

- Квартиру, где проживает пожилой человек, нуждающийся в уходе. Заключив соглашение пожизненной ренты, вы получите возможность вступить в наследство после его смерти.

- Малометражное жилье – подойдет для одинокого человека.

Если вы покупаете жилье впервые – придется общаться с агентами, добросовестными и не очень, и посетить множество квартир. Чтобы уменьшить или смягчить проблемы, возникшие в результате неудачной операции с недвижимостью, следует:

- Определиться с районом расположения квартиры. Обозначьте, какие дома из списка вам категорически не подойдут, осмотрев днем состояние дворов, подъездов и коммуникаций. Если обветшавшую квартиру можно замаскировать ремонтом, то в подъезде эти недостатки налицо.

- Уточнить, продается квартира сразу или является частью длительной и трудоемкой сделки, состоящей из множества покупателей и продавцов.

- Проверить наличие документов:

- свидетельство продавца о праве собственности на жилье;

- паспорта владельца и членов семьи;

- справку о психическом состоянии собственника;

- справку о составе семьи;

- выписку с лицевого счета ЖКХ.

4. Выяснить, прописаны ли в квартире лица:

- несовершеннолетние;

- душевнобольные;

- отбывающие наказания в МЛС.

Права данных категорий защищены законом, поэтому могут возникнуть проблемы при их выписке.

Покупка жилья в новом доме влечет меньше проблем, однако имеет свои нюансы:

- Обращаясь в банк за кредитом под залог жилья, учитывайте, что вернуть придется в 2 – 3 раза больше стоимости объекта. Однако за счет инфляции эта сумма может стать незначительной.

- Осмотрите район, где строится дом, и оцените его транспортную и социальную структуру.

- Изучите репутацию застройщика.

- Во избежание сдвигов сроков сдачи жилья и банкротства застройщика покупайте жилье в готовом доме.

По оценкам специалистов сейчас не менее 50% сделок на вторичном рынке совершается с привлечением заемных средств. Ипотечные сделки давно стали привычной частью рынка недвижимости. Если ваш доход позволяет взять нужную сумму кредита, и вы можете подтвердить свою платежеспособность, шансы получить одобрение от банка достаточно велики.

Ниже приведены советы экспертов, как сделать процесс подачи заявки в банк и получения кредита максимально эффективным. Действуйте последовательно и вы добьетесь успеха!

Действия:

Прежде чем приступать к выбору ипотечной программы и сбору документов для банка, имеет смысл проверить, сможете ли вы получить нужную сумму кредита.

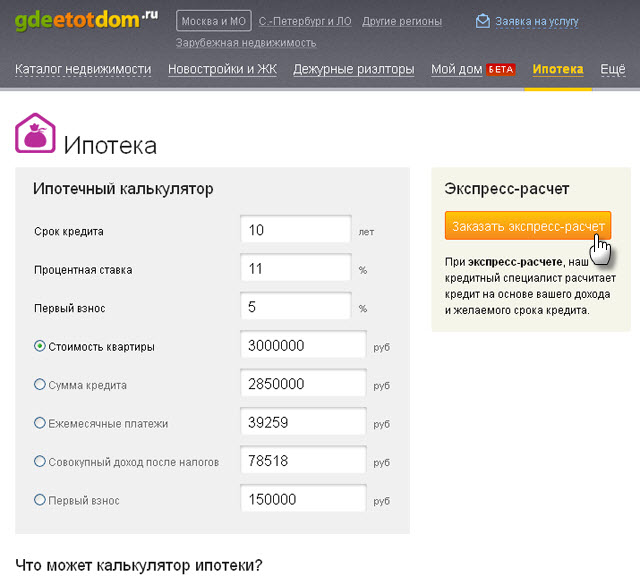

Для этого вы можете воспользоваться ипотечным калькулятором на портале ГдеЭтотДом.Ру. С его помощью можно рассчитать максимальную сумму кредита, исходя из вашего дохода, размера ежемесячного платежа и стоимости приобретаемой квартиры.

Рис. Ипотечный калькулятор на сайте ГдеЭтотДом.РУ

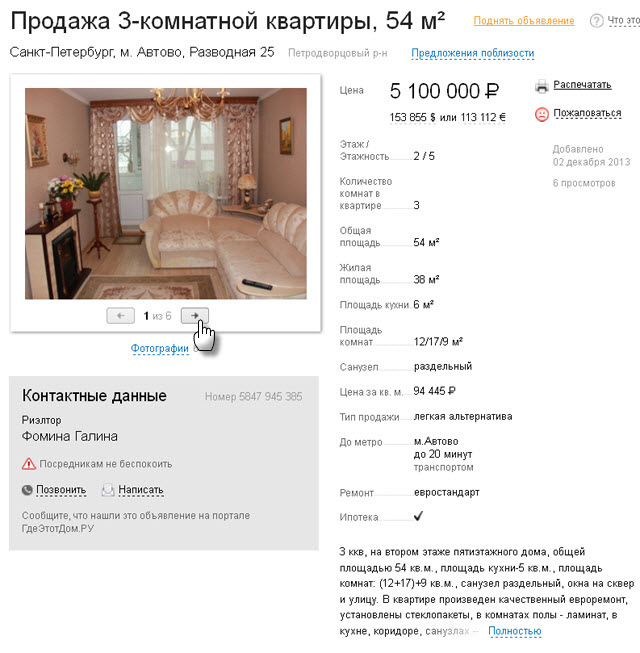

Теперь, когда вы выяснили, сколько денег у вас есть для покупки квартиры, убедитесь, что на рынке есть соответствующие предложения. Для большего удобства можно воспользоваться каталогами недвижимости, например каталогом ГдеЭтотДом.РУ.

База дает бесплатный доступ ко всем актуальным предложениям на рынке. Все объявления дополнены подробной информацией о квартире и фотографиями недвижимости.

Рис. Пример размещенного объявления о продаже квартиры на сайте ГдеЭтотДом.РУ

Убедившись, что ваши желания и возможности совпадают, переходите к изучению и подбору наиболее выгодной ипотечной программы. Это может стать сложной задачей, поскольку множество банков предлагают свои услуги в сфере ипотеки. Многие думают, что главным критерием является надежность банка, и сразу обращаются в Сбербанк. Однако речь идет не о размещении депозита. Наоборот, банк дает вам деньги, и ваша задача — получить их на максимально выгодных условиях. Не стоит опасаться банкротства банка или отзыва лицензии. Если это произойдет, условия вашего кредитного договора не изменятся. Вы продолжите платить по кредиту правопреемнику банка.

Также, стоит помнить о том, что в большинстве случаев размер процентной ставки напрямую зависит от срока кредита и размера первоначального взноса. То есть, чем больше собственных средств вы вложите в приобретаемую квартиру, и чем короче срок кредита, тем ниже будет процентная ставка.

Подобрав выгодный вариант, убедитесь, что вы соответствуете требованиям выбранного банка. Значение имеют возраст, трудовой стаж, способ подтверждения доходов и ваша кредитная история. Если в прошлом вы пользовались кредитами, имеет смысл перед обращением в банк проверить свою кредитную историю. Это позволит снизить риск отклонения вашей заявки, ведь по статистике около 90% отказов в банках связано с кредитным прошлым заемщика. Большинство людей не осознают, что даже незначительные просрочки по потребительским кредитам или кредитным картам, допущенные несколько лет назад, могут повлиять на решение банка.

Многие не знают или не помнят, сколько просрочек и какой длительности они допустили в прошлом. Такую информацию можно получить в Бюро Кредитных Историй (БКИ), обратившись туда с соответствующим запросом.

Если выяснится, что просрочки все-таки имели место, заранее обсудите с банком вероятность получения отказа. Разные банки по-разному относятся к таким «огрехам» в кредитной истории заемщика. Если у вас было несколько непродолжительных просрочек или одна-две сроком до 60 дней, шансы получить одобрение по кредиту весьма велики. В случае с более продолжительными просрочками они резко снижаются, а при наличии текущих просроченных обязательств и вовсе равны нулю.

Вы можете существенно облегчить процесс подбора банковской программы, воспользовавшись бесплатным Сервисом Ипотека на портале ГдеЭтотДом.Ру. Для этого в разделе Ипотека необходимо заполнить заявку на получение экспресс — расчета по ипотечному кредиту.