Квартира может оказаться не только в залоге у банка, но и у продавца. По общему правилу, если не указано иного в договоре, залог предполагается в случае отсрочки платежа. Этим инструментом нужно правильно воспользоваться, чтобы снизить риски при проведении сделки.

Залог – это способ продавцу снизить свои риски при получении оплаты. Если договором предусматривается отсрочка или рассрочка оплаты, продавец рискует не получить свои деньги и одновременно остаться без недвижимости. Например:

- оплата в течение некоторого времени после государственной регистрации права собственности на покупателя;

- оплата по жилищному сертификату;

- оплата по аккредитиву или счету-эскроу.

Часто при таких условиях на время с момента государственной регистрации и до полной оплаты квартиры оформляется залог на продавца. Закон в данном случае страхует бывшего владельца недвижимости, ведь без такого обременения ему пришлось бы годами судиться и выбивать из недобросовестного покупателя оплату, теперь сделать это намного проще.

Условие считается согласованным и залог возникает, когда:

- В основном договоре купли-продажи нет никаких упоминаний обременении. Тогда оно возникает в силу закона.

- В соглашении прямо предусмотрено, что возникает залог.

Если в сделке указано, что залог не возникает на стороне продавца, то при регистрации он не будет зарегистрирован

Прописать условие нужно в основном договоре купли-продажи отдельным пунктом, отдельного соглашения об этом составлять не нужно.

Для включения в соглашение можно использовать следующую формулировку:

Регистрация обременения происходит в Росреестре автоматически при государственной регистрации перехода права собственности. В выписке из ЕГРН в разделе обременений будет указано, что недвижимость находится в залоге у продавца.

Звоните юристу

Подберем специалиста за вас

8 (499) 350-97-63 — Москва

8 (812) 309-74-28 — СПб

Когда речь идет о предварительном договоре купли-продажи, то под залогом чаще всего на практике имеют в виду задаток. Залог и задаток – это термины, которые обозначают обеспечительные меры, направленные на повышение гарантий сделки. В предварительном соглашении – это сумма задатка, которую покупатель вносит в обеспечение серьезности своих намерений.

Если покупатель в будущем решит не заключать договор купли-продажи, то задаток ему не возвращается. Если же продавец откажется от заключения основного договора купли-продажи, то он возвращает сумму задатка покупателю в двойном размере.

О гарантиях и рисках предварительного договора купли-продажи можно прочитать по ссылке.

Условие о задатке в предварительном договоре можно сформулировать следующим образом:

Задаток по предварительному договору нигде не регистрируется.

Закон устанавливает, что продать заложенную квартиру можно лишь с согласия залогодержателя. То есть, если вы решите продать залоговое у продавца жилье, то вам придется предварительно взять у него письменное согласие на заключение договора купли-продажи.

В противном случае залогодержатель сможет через суд признать сделку недействительной и потребовать возврата вам – заложенной квартиры, а вашему покупателю – уплаченных денег.

Более того, нужно, чтобы и покупатель был в курсе о том, что он приобретает заложенную квартиру, ведь все обязанности залогодателя лягут на него.

В некоторых случаях действительно покупатели приобретают заложенное имущество и несут бремя залога, но обычно это происходит лишь в кругу родственников или очень близких людей.

Чаще всего сторонний покупатель не хочет покупать залоговую квартиру, поэтому его придется погасить. Для этого нужно:

О том, что делать, если договор-купли продажи был утерян можно прочитать вот здесь.

Чтобы снять обременение, в первую очередь нужно исполнить обязательство, в обеспечение которого это обременение возникло. Проще говоря, нужно полностью оплатить квартиру и погасить возможные долги в виде неустоек и штрафов, если они были предусмотрены договором.

Чтобы исключить запись о залоге из ЕГРН:

Обратиться лично в офис Росреестра или МФЦ для подачи заявления. Заявление подают совместно продавец и покупатель (в некоторых регионах Росреестр допускает, чтобы заявление подавал один продавец – уточните этот момент в вашем ведомстве).- С собой взять пакет документов – паспорта, договор купли-продажи квартиры, выписку на квартиру, которую выдали после регистрации права собственности. Пригодится также и документ об оплате квартиры (расписка, выписка из банка).

- Специалист МФЦ или Росреестра заполняет заявление о снятии обременения, которое нужно проверить и подписать.

- Заявление вместе с документами направляется в отдел обременений Росреестра.

Процедура снятия обременения занимает примерно три рабочих дня. По итогам регистрации покупатель получит выписку с отсутствием сведений об обременениях.

- Залог – это работающий способ обеспечить своевременную оплату квартиры покупателем. Включите в договор условие о залоге, чтобы снизить риски сделки.

- Включите в предварительный договор условие о задатке, чтобы обеспечить заключение основной сделки.

- Если приходится искать покупателя на заложенную квартиру, будьте готовы потерять часть от ее рыночной стоимости – цены на заложенные квартиры традиционно ниже цен на свободное жилье.

- Не затягивайте со снятием обременения. Подайте заявление сразу же после полной оплаты квартиры.

Одним из важнейших этапов является внесение задатка при покупке квартиры в ипотеку. В результате продавец жилья получает уверенность в том, что клиент готов его приобрести.

Когда при покупке квартиры вносится задаток, об этом извещается банк. После этого кредитная организация вычитает его сумму из объема первоначального взноса. Передача денежных средств осуществляется либо наличными, либо через безналичный перевод.

Задаток при ипотеке оформляется идентично задатку без ипотеки:

- Договор подписывается в двух экземплярах, один из которых отдается продавцу, а другой покупателю.

- Снимается копия для предоставления в банк.

- Покупателем передаются финансовые средства в оговоренном в договоре размере.

- Продавец пишет официальную расписку, подтверждая передачу.

- Для банка снимается копия расписки от продавца, в которой тот подтверждает получение всех денежных средств, предусмотренных задатком.

- Договор вступает в силу.

С юридической точки зрения, договор вступает в силу в случае, если в нем есть следующие необходимые сведения:

- указаны владельцы той квартиры, которая выставлена на продажу;

- указаны покупатели;

- отмечены сведения, подтверждающие личности участников сделки;

- указана стоимость сделки;

- задаток должен быть написан как цифрами, так и прописью;

- отмечены сведения, касающиеся квартиры;

- обозначена ответственность за несоблюдение договора.

Кроме того, опытные риэлторы советуют вместе с договором прикладывать справку от психиатра, которая подтверждает, что сделка участниками была совершена в здравом уме и памяти. Это позволяет в случае неблагоприятного развития событий, избежать судебного разбирательства по этому вопросу.

Договор задатка является видом Предварительного договора. В нем отдельно содержится информация, касающаяся утраты или возврата средств, оставленных в качестве задатка.

Связано это с тем, что задаток является специальным инструментом, который обеспечивает полное выполнение всех предварительных договоренностей, касающихся квартиры. Сторона, нарушающая их, теряет задаток в полном объеме.

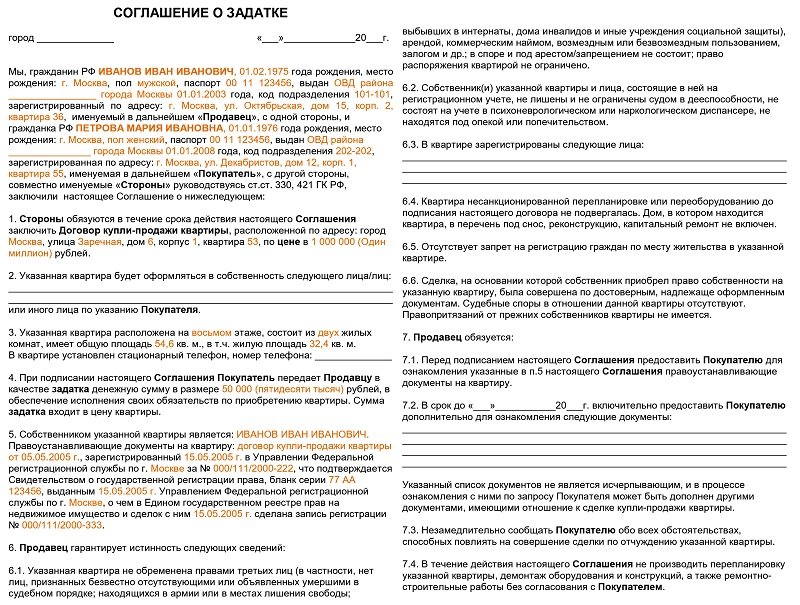

Скачать образец соглашения о задатке (скачать в формат .doc):

Есть рекомендация, касающаяся этого вопроса. Нужно составлять сразу два документа:

- Предварительный договор купли-продажи

- Соглашение о задатке

Важно! Необходимо тщательно составить расписку, касающуюся получения денежных средств. Ее отсутствие чревато проблемами при возможном судебном разбирательстве. Образец представлен ниже.

Образец расписки, за получение задатка (скачать в формат .doc):

- объект договора, под которым понимается квартира;

- точное время и дата, когда были внесены денежные средства;

- размер внесенных финансов.

Кроме того, регламентируются ситуации, при которых аванс не будет возвращен.

При разрыве договора, в том случае, если это аванс, несется материальная ответственность в частичном размере от всего объема внесенных денежных средств. При соглашении о задатке, вопросы, касающиеся его расторжения, регулируются законодательно. На практике, чаще используется именно аванс, по причине большей гибкости и меньших потенциальных санкций.

Образец расписки за аванс:

Покупка квартиры в ипотеку в Сбербанке имеет некоторые отличия, от других кредитных организаций. После получения кредитного решения, банком дается срок длительностью 4 месяца, в течение которого требуется найти квартиру.

Следует найти подходящую жилую площадь, проверить все вопросы юридического характера, собрать весь пакет документов и подписать договор кредитного характера.

В Сбербанке не имеется жестких ограничений, касающихся дома, в котором находится покупаемая квартира. Единственный запрет касается перепланировки. Она должна быть узаконена или же хозяин жилплощади должен подтвердить, что он вернет все в первоначальный вариант. Кроме того, Сбербанк требует официально оформленного предварительного договора.

Подписывается договор аванса или задатка, где подробно описываются условия, а также предварительного договора по форме Сбербанка, что является формальным требованием.

Покупатель должен перечислить первоначальный взнос на собственный счет в этой кредитной организации. В случае, когда некоторая сумма уже перечислена продавцу он предоставляет расписку. Это защищает от сделок сомнительного характера.

Существуют ситуации, когда отсутствуют необходимые денежные средства на внесение первоначального взноса. Несмотря на это, покупатель может обратиться в кредитную организацию и подписать ипотечное соглашение. Клиент получит более высокие проценты на заключаемый кредитный договор. Этим, банковская организация страхует себя от потенциальных потерь. Претендовать на ипотеку без первоначального взноса могут исключительно физические лица, являющиеся гражданами Российской Федерации.

Существует серьезный риск того, что банковская организация откажет в получении кредита. Исходя из этого, вопрос, касающийся возврата задатка, если банк не одобрил квартиру по ипотеке, выходит на первый план. Универсального средства защиты от этого нет. Однако при грамотном подходе, можно обезопасить себя.

В рамках осуществления ипотечной сделки следует тщательно подойти к вопросу составления предварительного соглашения. В нем нужно точно указывать сумму, которая будет выплачена за квартиру из своих финансовых накоплений, а какая сумма будет взята у кредитной организации. Должны быть указаны все гарантии, а при их несоблюдении, размер выплат компенсаций за понесенные убытки.

Также отмечается отсутствие законодательно несогласованной перепланировки жилой площади. В противном случае, продавец должен самостоятельно решить данные вопросы и внести необходимые изменения в документы, при походе в БТИ.

Если он должен представить банковской организации документы, подтверждающие владение жилым помещением, то следует обозначить точный срок. При необходимости, указывается согласие со стороны супруга.

Необходимо обязательно указывать, чтобы задаток был возвращен покупателю, если банк откажется оформлять ипотечный договор.

Важно! На законодательном уровне, согласно ГК РФ, задаток следует вернуть в полном размере, если обязательства по договору были прекращены до того, как он фактически начал исполняться. К этому можно отнести и отказ банка в выдаче кредита на покупку квартиры в ипотеку.

Покупка квартиры может быть сложной и многоэтапной процедурой. Покупатель хочет быть уверен, что продавец не откажется от сделки на последних этапах, а продавец, в свою очередь, хочет убедиться, что покупатель действительно собирается приобретать это жилье, а не просто перебирает варианты. Именно для фиксации предварительных договоренностей обычно и используется задаток.

Нет, не обязателен. Но на практике, если покупатель отказывается вносить задаток/залог, продавец не будет его воспринимать всерьез и с легкостью согласиться на предложение другого потенциального покупателя. Таким образом, задаток/залог – это не обязательный, но очень желательный элемент, который подтверждает намерения сторон и, фактически, делает отказ от продажи/покупки жилья очень сложным и финансово невыгодным.

Если взять за основу, что залог – это аванс, называемый по-другому, то он является предпочтительным для продавца, но не желательным для покупателя. Суть аванса в том, что это просто досрочный платеж за квартиру. Эта сумма при окончательном расчете за жилье будет рассмотрена как часть платежа. Однако она не налагает на покупателя или продавца какие-то обязательства или ограничения. В случае отказа от сделки, продавец просто возвращает покупателю его залог/аванс, без всяких штрафов и других условий.

В отличие от аванса/залога, задаток предполагает штрафные санкции в случае отказа от покупки или продажи. Как следствие, продавцы не очень любят заключать такие соглашения, особенно если они сами не уверены, что готовы продать квартиру именно этому человеку. Конкретные условия соглашения и штрафы могут быть очень разными, но зачастую, если покупатель отказывается от приобретения жилья, то он теряет внесенный задаток. А если продавец отказывается от реализации квартиры, то должен вернуть покупателю сумму задатка в двойном объеме.

Как уже было сказано выше, задаток при отказе не возвращается (или возвращается в двойном объеме, если говорить с точки зрения продавца). Именно это является основным отличием данного типа договоренностей от других вариантов (аванса). А вот сумма штрафа/возврата может быть уже любой. Стороны имеют право договориться о тех условиях, которые устраивают всех.

Как следствие, штраф может быть снижен или увеличен. Могут применяться дополнительные условия или ограничения, временные рамки и так далее.

В законодательстве нет никаких четких определений рекомендуемого или требуемого уровня залога/задатка/аванса. Стороны сами принимают решение, какая сумма их устроит. Логично, что покупатель хочет заплатить меньше, а продавец – получить больше.

Залог или задаток оформляются в виде отдельного соглашения/договора. Нередко они заменяют собой предварительный договор купли-продажи. Как правило, такой документ подписывается уже после того, как стороны достигнут каких-то базовых договоренностей.

Для оформления договора залога/задатка необходимо:

- Обсудить условия сделки с покупателем/продавцом.

- Определить сумму залога/задатка и способ передачи денег (наличкой или безналичным образом).

- Составить соглашение о задатке.

- При необходимости, заверить соглашение у нотариуса.

- Подписать этот документ.

- Передать продавцу деньги.

На этапе подписания такого соглашения требуется лишь обязательный минимум документов:

- Паспорта сторон.

- Выписка из ЕГРН.

- Правоустанавливающие документы.

Стороны сами решают, когда и при каких условиях им удобно составить и подписать такое соглашение. Если не планируется обращаться в нотариальную контору за заверением, то никаких дополнительных расходов не будет.

В соглашении такого типа должна фигурировать следующая информация:

- Паспортные данные сторон (ФИО, серия и номер паспорта, кем и когда выдан, адрес регистрации и так далее).

- Информация о сути соглашения.

- Данные о квартире, которая будет приобретаться.

- Сумма задатка.

- Общая стоимость квартиры.

- Срок действия соглашения.

- Условия сделки (штрафные санкции в случае расторжения).

Если квартира приобретается в ипотеку, общие принципы составления соглашения, особенностей залога/задатка и расписки остаются неизменными. Разница лишь в том, что о наличии такого договора обязательно нужно уведомлять банк. На основании данного документа будет произведена корректировка суммы кредита. Других особенностей и отличий нет.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область