Сбербанк России — самая крупная и надежная кредитная организация страны, которая предлагает заемщикам кредиты по самым выгодным ставкам. Однако для подачи заявки потенциальному клиенту придется собрать внушительный перечень документов и подождать решения. Если верить статистике, именно клиенты Сбербанка дольше всех остаются в неведении относительно решения банка по заявке.

Чтобы понять, как Сбербанк принимает решение по заявке, давайте рассмотрим всю процедуру получения займа от момента подачи заявки и до ее одобрения/отказа.

У Сбербанка есть такая услуга — онлайн заявка на кредит. Однако заемщику нужно самостоятельно принести все подтверждающие документы, даже после заполнения онлайн заявки на кредит и её одобрения. Окончательное решение — только когда принесены документы.

Со всеми бумагами нужно прийти в выбранное отделение Сбера для передачи документов сотруднику кредитного отдела.

На месте сотрудник просмотрит все бумаги, сообщит, если чего-то не хватает. Если все документы будут в порядке, он внесет данные из анкеты в компьютер, сообщит номер заявки, по которому можно будет узнать решение дистанционно.

Далее анкета проходят проверку скоринг-системой. Если автоматизированная система даст отказ, то клиенту сразу же откажут в предоставлении займа. Если же сокринг даст добро, то документы и анкету отдадут на проверку службе безопасности.

См. также: Кредитный скоринг онлайн. Узнайте, дадут ли вам кредит.

Они полностью проверят анкетные данные потенциального клиента, сделают запрос в БКИ и оценят его кредитные обязательства перед другими банками, проверят представленные документы на факт мошенничества, проверят подлинность данных о месте работы, зарплате и т.д. Именно служба безопасности в итоге решит, можно выдавать деньги заемщику или нет.

Даже если скоринг одобрит заявку на кредит, а служба безопасности откажет, Сбербанк вынесет отрицательное решение. Если же зеленый свет покажет и скоринг, и СБ, то будет вынесено положительное решение по кредиту в Сбербанке.

Время рассмотрения заявки зависит от кредитного продукта. Например, по стандартным потребительским кредитам максимальное время ожидания составляет 3-5 рабочих дней. По ипотечным займам оно может достигать 10-15 дней. По займам с залогом или поручителями — 5-7 рабочих дней.

Мы рекомендуем не ждать решения Сбербанка, а подать заявку в другие банки, представленные ниже

Это повысит ваши шансы на одобрение

При выборе кредитной организации большинство заемщиков отдают предпочтение Сбербанку. В него подают заявки, как на потребительское кредитование, так и на ипотеку.

Процесс рассмотрения заявок в этом банке отлажен до мелочей, что позволяет в короткие сроки дождаться одобрения по кредиту.

В данной статье мы рассмотрим вопрос что делать дальше, если в Сбербанке одобрили ипотеку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Решение по отправленной заявке на ипотечное кредитование производится на основе документов, предоставленных в банк. Прежде всего, во внимание берется личность заемщика. Банк проверяет его паспортные данные на наличие долговых обязательств в иных финансовых организациях, а также на предмет чистоты кредитной истории. Естественно, вероятность одобрения ипотеки у людей с чистой историей выше.- Просрочки, допущенные даже при выплаченном позднее кредите, могут привести к отказу. Поэтому платя кредит, нужно следить за датой внесения денежных средств, так как это может в дальнейшем повлиять на ответ по ипотеке.

- Второй основополагающий момент – это справка о доходах, предоставленная по форме 2-НДФЛ. Этот документ привозят с места работы, где бухгалтер описывает персональный доход обращающегося лица. На основе полученных данных банк анализирует заявленный доход, а также дополнительную финансовую помощь со стороны созаемщиков. Полученная сумма может быть меньше заявленного платежа по ипотеке, поэтому банк может отказать.

- Если у человека уже есть ипотека, и он решил оформить еще один кредит, например для своих детей, тогда ему могут отказать, но не всегда. Все будет зависеть от финансовой нагрузки и уровня заработной платы.

- Еще один важный момент – это жилье, выбранное в качестве залогового имущества. Сбербанк предъявляет определенные требования к нему, поскольку в случае неуплаты по долговым обязательствам недвижимость будет реализовываться, и на это уйдут дополнительные расходы. Главное правило – это ликвидность жилья, подходящего под ипотеку. Ветхие и некачественные строения не могут быть предметом залогового имущества.

Одобрение ипотеки – это процесс, при котором данные потенциального заемщика проверяют через электронные системы на наличие долгов и подлинности предоставленных документов. Помимо этого, сотрудники обзванивают заемщика и его созаемщиков с целью проверки данных. Также они могут удостовериться о том, верно ли заемщик указал рабочие контакты. Ипотека представляет собой займ на большую сумму, поэтому к процессу проверки банк подходит со всех степенью строгости.

Если документы направлены к менеджеру, и заявка принята в обработку, тогда начинается срок рассмотрения заявки. Не нужно паниковать, если в течение нескольких дней ответ не приходит. Это может происходить по нескольким причинам:

проверка предоставленных данных;- большое количество обрабатываемых заявок;

- выходные и праздничные дни.

Многие люди наверняка хотят узнать, сколько дней одобряют заявку. Среднее количество дней, отведенных на рассмотрение заявки, составляет от 2 до 5. Бывают случаи, когда ответ не приходит и через неделю. Если банк просит предоставить больше сведений, тогда это нужно сделать, потому что в интересах заемщика показать себя с благополучной стороны по отношению к банку.

Многие заемщики в процессе рассмотрения заявки нервничают, и хотят знать, одобрили ли кредит.

Самый простой способ узнать, одобрили заявку или нет, – это посетить отделение, где была подана заявка. При этом нужно помнить, что без паспорта менеджер не сможет посмотреть, одобрена ли заявку.

Если с момента подачи документов прошло более десяти дней, тогда нужно явиться с паспортом в ближайшее отделение, где менеджер сообщит решение по ипотеке.

Помимо интернета имеются и иные способы:

- Если заявка была подана в отделении, тогда по номеру, указанному в ней. В сбербанке есть номер 8-800-555-55-50, по которому можно позвонить и продиктовать номер заявки. Оператор подскажет ответ по рассмотрению.

- При подаче заявления через сайт Сбербанка к заявке также присваивается номер, отслеживание которого производят по вышеуказанному номеру.

- Ответ приходит в виде СМС сообщения на указанный в заявке номер телефона.

Решение по кредитной заявке в Сбербанке действительно в течение трех месяцев. Этот срок отводится для поиска жилья и сбора необходимой документации. Положительное решение, вынесенное банком, в редких случаях может быть изменено на отрицательное.

Чаще всего отказ происходит в силу непредвиденных обстоятельств:

- смена условий по ипотечному тарифу, если раньше ставка была меньше, и заемщик мог покрыть ежемесячный кредит, то при измененных условиях и повышении ставки его средств не хватает;

- при выявлении фальсификации документов и предоставлении ложных сведений в кредитную организацию;

- при иных обстоятельствах, связанных с кредитной историей заемщика.

Дальнейшие действия после одобрения будут зависеть от того, выбран вариант с жильем или нет. В первом случае можно приступать к подготовке документов, состоящих из следующих бумаг:

- составление предварительного договора купли-продажи;

- согласие от супруги продавца квартиры, заверенное нотариусом, в котором она соглашается на продажу недвижимости;

- заключение эксперта о стоимости жилья, приглашенного из независимой экспертной организации.

Если недвижимость для покупки не выбрана, тогда у заемщика есть время на ее подбор, после чего нужно требовать от продавца документы на жилую площадь, и принести в банк те бумаги, которые необходимы для завершения сделки по ипотечному кредитованию.

Процесс ожидания одобрения в Сбербанке всегда требует выдержки, в том числе и эмоциональной. Если кредитная история и уровень заработной платы позволяют оплачивать ипотеку, тогда у клиента есть шанс получить одобрение, но нужно помнить, что помимо этих факторов существуют и другие, являющиеся вескими основаниями при решении банка.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

- на покупку строящегося или готового жилья — до 5 дней;

- на строительство частного дома — до 8 дней;

- в случае рефинансирования ипотеки, взятой в другом банке — до 6 дней;

- ипотека для военнослужащих — до 6 дней.

Выбрав одно их предложений, следует подтвердить свою личность, наличие работы, материальное положение и т.д. с помощью перечня документов:

- заграничный и гражданский паспорт РФ, водительское, пенсионное и другое удостоверение, военный билет;

- форма №9, свидетельствующая о регистрации заемщика;

- любая документация с нынешнего места трудоустройства для расчета стажа;

- справки о доходах с места работы.

После подачи заявки наступает время сбора документов. Время подготовки не регламентируется. Сколько дней Сбербанк рассматривает заявку на ипотеку, зависит от исходных данных клиента. В одном случае заявка рассматривается в минимальный срок (2-3 дня), а в другом — понадобится время для дополнительной проверки (до 10 дней). Но как только банком будет принято положительное решение, заемщику дается определенное время, чтобы принести пакет документов.

Для получения ипотечного займа нужны следующие документы:

- на объект недвижимости, приобретаемый по ипотеке;

- на залоговую недвижимость или материальное имущество, если заём выдается под обеспечение;

- полис обязательного страхования недвижимости, приобретаемой в ипотеку;

- документы, которые подтверждают, что имеется вся сумма первоначального взноса.

к содержанию ↑

Есть категория клиентов, к которым Сбербанк относится с большим доверием, и поэтому они могут рассчитывать на ускоренное рассмотрение заявки, выгодные условия и пр. К ним относятся:

- клиенты, привлекающие созаемщиков, чей доход тоже учитывается при оформлении кредита;

- клиенты, получающие зарплату на карту Сбербанка;

- молодые семьи и льготники могут рассчитывать на ссуду в 85% и больше от цены ипотечного жилья. Первые могут получить и льготы от государства;

- клиенты, желающие внести первоначальный взнос в размере половины суммы стоимости ипотечной недвижимости.

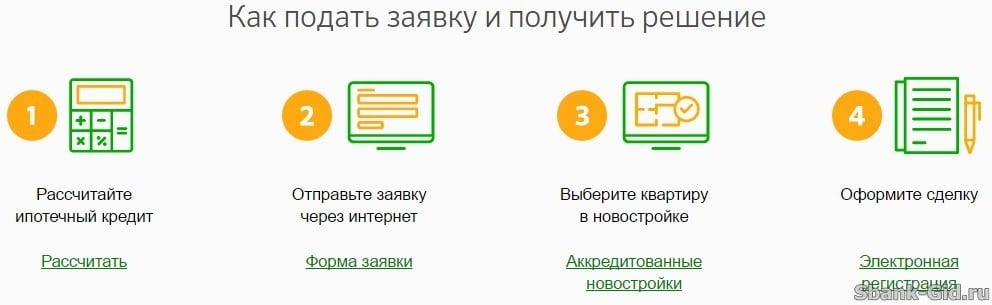

Если ответ банка по выдаче ипотеки будет положительным, то после этого начнется процесс оформления сделки, который разделяется на следующие этапы:

- Составление заявления на ипотеку и подготовка документов (паспорт, трудовая книга, справка 2-НДФЛ и т.д.).

- Получение положительного ответа от банка (2-10 дней).

- Поиск интересующего жилья.

- Составление документов по приобретаемому жилью для передачи в Сбербанк.

- Согласование Сбербанком выбранного объекта недвижимости (процедура проводится аккредитованной организацией).

- Заключение договора купли-продажи.

- Перевод первичного взноса.

- Оформление обременения на жилье (передача имущества в залог).

- Выдача кредита.

Стоит помнить, что продолжительность рассмотрения заявления и оформления, связана с особенностями процедуры подготовки документов. Среднее время оформления ипотеки занимает около месяца, если перед подачей заявления будущий получать кредита не нашел интересующего жилья или же выбранная недвижимость не была одобрена Сбербанком.