Законодательство предписывает при любых действиях, связанных с семейным имуществом, учитывать интересы несовершеннолетних. Руководствуясь этим правилом, инстанции, рассматривающие споры, принимают соответствующие решения. При разделе ипотечного жилья доля детей в любом случае будет оформлена на того супруга, с которым они остаются. Если будет принято решение продать жилье, а в ней прописан несовершеннолетний, его необходимо выписать в обязательном порядке. В противном случае ситуацией могут заинтересоваться органы попечительства и опеки.

Свои особенности имеет так называемая военная ипотека. Целевой жилищный заем положен именно военнослужащему, поэтому он и является заемщиком. Жилье в данном случае будет считаться приобретенным безвозмездно. Соответственно, оно не будет считаться нажитым совместно, поэтому и делить его при разводе нельзя.

Если квартира куплена (приобретена) в ипотеку до брака при разводе кредитные обязательства и квартира принадлежат заемщику. Если супруга потом мужа прописала в ней, тот может потребовать компенсацию. Через суд лицо имеет право вернуть половину средств, потраченных на погашение ипотечного долга за период брака.

- При наличии согласия банка можно внести изменения в ипотечный договор и разделить ответственность за погашение задолженности на определенные части.

- При наличии брачного договора или через суд квартира может делиться по согласию.

- Квартира по суду делится напополам, иное возможно тогда, если один из супругов сможет доказать, что только он принимал участие в оплате жилищного заема.

- Сделка может быть переоформлена только на одного, но только если банк удостовериться в его платежеспособности, хорошей кредитной истории, надежности как плательщика. Будущему заемщику важно знать, как сохранить кредитную историю положительной, несмотря ни на что, об этом подробно расскажет данный обзор.

Супружеская пара может быть созаемщиками с момента оформления ипотечного договора или с даты вступления в брак. В последнем случае степень участия в выплатах может быть подтверждена поправкой к договору или сохраненными чеками о выплатах. Общепринятое мнение, что имущество по умолчанию делится на две равные части — ошибочно. При мирном урегулировании вопроса, как развестись, если квартира в ипотеке, банк будет рассматривать платежеспособность каждого из претендентов с учетом изменившегося семейного положения и других коррективов в жизненных обстоятельствах. Если делить приходится по суду во внимание принимаются:

Семья уже выросла из маленького жилья. Имеющуюся квартиру надо продать, оформить ипотечный кредит и купить большую квартиру, о которой мечтает вся семья! Но вот незадача: в той маленькой квартире один из собственников – Ваш ребёнок. А это означает, что в приобретаемой с использованием ипотечного кредита квартире ребёнок также должен стать собственником. Причём должен быть наделён долей в праве собственности не меньшей, чем имеет сейчас.

То, как делится ипотечная квартира при разводе, сильно зависит от времени оформления займа. Заключение кредитного договора до или после официальной регистрации брака будет влиять на законность раздела приобретенной недвижимости при расторжении семейных уз.

До обращения в органы опеки заёмщику необходимо получить предварительное решение банка о возможности получения ипотеки, найти покупателя на продаваемую квартиру и подыскать жильё, которое будет приобретаться. В органы опеки родители должны предоставить внушительный пакет документов по обеим квартирам, а также согласие банка на то, что собственником будет несовершеннолетний ребёнок.

- Договориться о разделении ежемесячного платежа на 2 равные части (по 16,516 тыс. руб.), которые каждый из супругов будет самостоятельно вносить по графику. Когда весь кредит будет выплачен (через 18 лет), пара сможет продать квартиру, получив по 50% от вырученной стоимости.

- Возможные сложности и минусы схемы: неплатежеспособность одного из супругов; риски отказа одного из созаемщиков от погашения части кредита и от своей доли в квартире; длительный срок реализации схемы (чтобы получить деньги за свою долю, придется 18 лет платить ипотечный заем и при этом снимать/покупать другую квартиру).

- Пути оптимизации: в течение этих 18 лет можно сдавать квартиру, но учтите, что в большинстве договоров ипотеки прописан запрет на передачу залогового имущества в аренду или субаренду.

- Кредит погашает Кузнецов (предположим). Он собирает все квитанции, а затем, когда ипотечный заем полностью погашен, берет справку из банка и обращается в суд, чтобы отсудить у бывшей жены долю в эквиваленте уплаченной им суммы. На что может претендовать муж? Посчитаем:

- В браке супруги заплатили за квартиру 1,1 млн. (1 млн. – в качестве первоначального взноса и 100 тыс. – за 2 года, когда погашали тело ипотечного кредита). Банковский процент в данном случае не имеет значения.Следовательно, Кузнецова имеет право на долю, эквивалентную 1,1 млн./2 = 550 тысяч руб. Так как доля бывшей жены достаточно мала, суд может предложить Кузнецову выплатить эти средства бывшей жене. Согласится она их принять или нет – второй вопрос.Женщина может не согласиться или, к примеру, заставить мужа выплатить ей денежный эквивалент ее доли, но в пересчете на ту цену жилья, которая будет актуальной на момент судебного разбирательства.

- Возможные сложности и минусы схемы: заемщик, погашающий ипотечный кредит, должен принять риски отказа в удовлетворении иска об истребовании доли квартиры в эквиваленте внесенной суммы. Кроме того, придется решить вопрос с использованием квартиры до момента вынесения судебного решения. И, конечно, нужно учесть, что претендовать на 100% жилья заемщик не сможет (это было показано на примере).

- Пути оптимизации: отсутствуют.

- Кузнецовы обращаются в банк и просят переоформить ипотечный кредит и заключить 2 новых кредитных договора. Половину стоимости (1,45 млн. руб.) должна будет погасить Кузнецова (предоставившая в залог принадлежащую ей ½ квартиры), вторую половину – Кузнецов (под залог своей половины квартиры). В итоге каждому из супругов придется заплатить за переоформление не менее 15 тысяч руб. (без учета страховки).

- Возможные сложности и минусы схемы: необходимость выделения долей в натуре; наиболее вероятный отказа банка; в случае банкротства одного из экс-супругов банк получит возможность реализовать его ½ квартиры, за счет чего стоимость второй половины может снизиться.

- Пути оптимизации: сразу после переоформления начинать поиски человека, заинтересованного в приобретении квартиры и согласного преодолевать сложности.

- Кузнецовы обращаются в банк и переоформляют договоры на мужа, который выплачивает Кузнецовой не 550 тыс., как в примере из п.2, а 550 тысяч + ½ процентов, заплаченных за 2 года (711 тыс./2 = 355,5 тыс.), итого около 905,5 тыс. руб.

- Возможные сложности и минусы схемы: вероятность получения согласия банка — почти нулевая.

- Пути оптимизации: привлечь нового созаемщика. В нашем примере Кузнецову следовало бы попросить выступить созаемщиками родителей/братьев/сестер/новую супругу и т.д.

- документы,подтверждающие личность членов семьи и их родственные отношения;

- документы о семейном положении (надо показать: родители в законном браке. разведены или сожительствуют);

- справка о составе семьи, подтверждающая, что родители и их чадо проживают вместе;

- документы на текущую квартиру – техпаспорт, свидетельство о собственности (в т.ч. ребенка), оценка стоимости, выписка из Росреестра;

- аналогичный пакет документов на приобретаемую квартиру – за исключением того, что на свою подаются оригиналы документов, а на новую – копии;

- предварительный договор купли-продажи или проект договора;

- заявление.

Ситуация с ипотекой осложняется и тем, что в данных правоотношениях затрагиваются интересы сразу трех сторон (разводящихся супругов и банка) в отличие от раздела имущества, не обремененного ипотекой, где достаточно прийти к согласию лишь бывшим супругам. Поэтому найти решение, удовлетворяющее сразу всех заинтересованных лиц, бывает гораздо сложнее.

Чаще всего в ходе суда признается, что материнский капитал предоставлялся одному лицу – матери, и его можно отнести к договору дарения. То есть имущество, приобретенное за счет средств сертификата, является личным и не может быть разделено либо изъято банком для погашения долгов супругов.

4. Органы опеки и попечительства обычно рассматривают заявления о продаже, приобретении и залоге жилья с долей ребенка в течение 2-3 недель (максимум – 30 календарных дней). По истечении этого срока Вы можете получить как разрешение на сделку, так и отказ. В случае отказа аргументы, что все это делается в интересах семьи и ребенка (ребёнок будет жить в более комфортных условиях), органы опеки не убедят.

После развода дети чаще всего остаются жить с мамой, доля которой в их общем с супругом жилье должна быть увеличена в соответствии с интересами детей. С кем бы не находился ребенок после развода, родители несут равную ответственность за содержание детей.

При нехватке финансов жилье может приобретаться в ипотеку, также оно может стать залоговым имуществом в случае совершения иной крупной покупки. Если в квартире каждому из жильцов выделяется доля, объект приобретает статус общей долевой собственности. Распоряжаться своей долей можно только с разрешения или после уведомления содольщиков. Для продажи квартиры в ипотеке понадобится не только предупредить о продаже дольщиков, но и получить разрешение банка.

Продажа возможна только после согласования с финучреждением. По сути, пока ипотека не погашена, жилье владельцам не принадлежит, и распоряжаться им без согласия заемщика нельзя.

Для выяснения возможности продажи совладельцу необходимо:

- Обратиться за разрешением в кредитную организацию.

- Предложить свою долю иным владельцам недвижимости.

Если долю в недвижимости желает получить созаемщик, для получения согласия финучреждения необходимо действовать таким образом:

- Обратиться в банк с просьбой о переводе прав и обязанностей по договору кредитования.

- Согласовать возможность смены плательщика, расторгнуть старый договор и одновременно заключить новый, согласно которому владельцем недвижимости будет содольщик.

При продаже доли третьему лицу необходимо не только договориться с банком о возможности продажи, но и соблюсти право преимущественной покупки для остальных дольщиков.

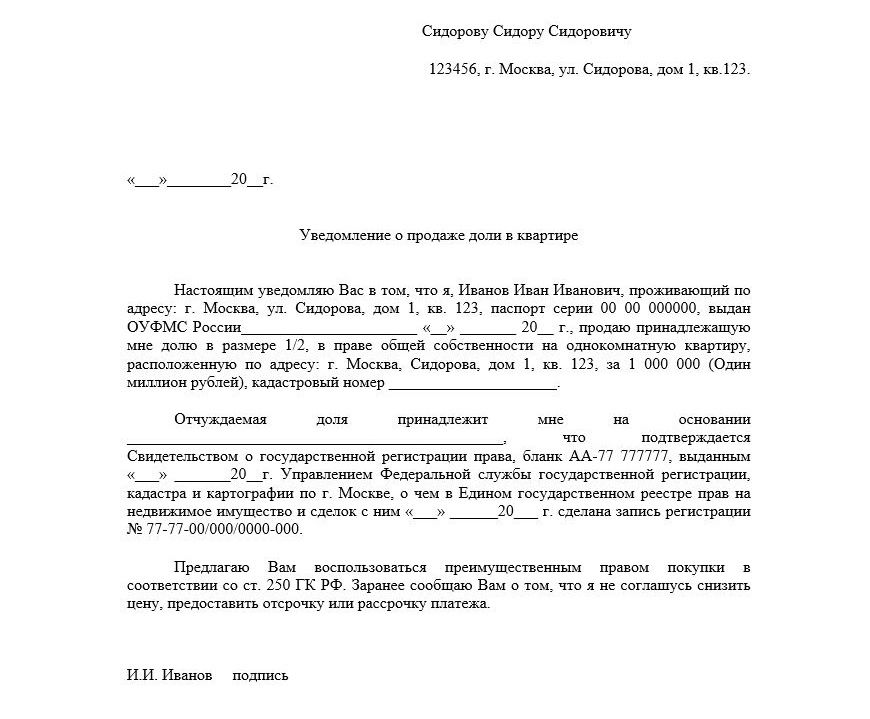

Схема оповещения о намерении продать долю является стандартной. Согласно ст. 250 ГК РФ, продавец части имущества должен предупредить каждого из совладельцев, направив в их адрес письменные предложения купить долю. Цена имущества должна быть установлена заранее, поскольку владелец не имеет право снизить цену для претендентов из числа третьих лиц.

Образец оповещения о продаже доли:

На принятие решения совладельцам предоставляется срок в 1 месяц. После возможно развитие следующих вариантов событий:

- Содольщик соглашается на продажу. Тогда сразу можно обращаться в банк и заключать договор купли-продажи, переуступку долга на условиях, предложенных финучреждением.

- Совладелец не будет покупать долю и дал письменное согласие на продажу. Тогда можно обращаться в банк с покупателем из числа третьих лиц. Если отказ от покупки был дан ранее месячного срока, назначаемого для принятия решения, ждать его истечения не нужно.

- Дольщик не дал ответ или против продажи. Поскольку извещение отправляется письмом с уведомлением, будет понятно, отказался ли совладелец от его получения. Неврученное письмо лежит на почте 1 месяц, после чего возвращается адресанту. Уведомление об отказе получить письмо является доказательством, что попытки получить согласие на продажу были предприняты. Один из вариантов действий — возложить обязанность за оповещение о продаже на нотариуса. При любых обстоятельствах спустя 1-2 месяца можно реализовать долю третьему лицу.

Сделки по отчуждению ипотечного имущества, в котором доля принадлежит детям, проводятся с согласия ООП. Обязательное условие — предоставление несовершеннолетнему иного жилья, в котором доля и размер жилой площади будет не меньше, чем был ранее. Также учитывается наличие инфраструктуры, возможности гармоничного развития ребенка.

В большинстве случаев банк соглашается на сделку и предлагает дольщику один из вариантов оформления.

При этом покупатель части квартиры должен внести на счет в банке, где оформлен кредит, средства в счет его погашения. После этого оформляется договор купли-продажи доли. Когда документ будет зарегистрирован, владелец доли сможет забрать средства, оставшиеся после погашения кредита, в банковской ячейке.

Сделка отличается простотой: необходимо обратиться в банк для перерегистрации ипотеки на другое лицо. Финучреждение проверит платежеспособность нового плательщика и выносит решение о возможности передачи долга.

При нежелании переоформлять кредит, а также для снижения рисков покупателя, средства помещаются в банк. Метод предполагает:

Недостаток такого способа расчета — длительность процесса. Срок оформления сделки составит не менее 3 недель.

Владельцы незначительных долей (например, 1/6, 1/10 или иной) находятся в затруднительной ситуации: желающих на такое имущество крайне мало, ведь микродолей достаточно на рынке предложения и без обременений. Но что делать, если квартира в ипотеке, сумма в счет погашения вносилась, но жить вместе нет возможности или желания? Согласно законодательству, за малую долю можно потребовать компенсацию (ст. 252 ГК РФ).

К сожалению, в судебной практике не выработано однозначных решений по подобным делам. В каждом случае могут быть вынесены диаметрально противоположные решения.

Нередко владельцами долей становятся супруги. Взятая в ипотеку квартира — совместно нажитое имущество. Муж и жена отвечают за внесение средств в банк на принципах равенства. При разделе имущества один из владельцев может отказаться от своей доли, тогда бремя ответственности ложится на второго супруга, кроме того, суд обяжет его выплатить компенсацию в размере половины уже внесенных в банк средств, включая как основной долг, так и возможные штрафы, неустойки.

Такой процесс нельзя назвать полноценной продажей, это способ избавиться от ипотечной доли, причем наблюдается заинтересованность трех сторон: истца-ответчика-банка.

Отличие договора в том, что в нем необходимо указать о приобретении доли в кредит.

В документе указывается информация:

- дата и место подписания договора, ФИО продавца и покупателя, паспортные данные обеих сторон;

- правоустанавливающие документы на объект недвижимости;

- описание доли: адрес, размер, этажность здания, указание жилой и нежилой площади объекта;

- стоимость доли;

- сведения о порядке оплаты: какая часть вносится наличными, а какая будет погашаться в счет кредита;

- гарантия того, что доля никому не передана в дар или продана;

- описание состояния доли (технические параметры, состояние ремонта);

- обозначение, на кого будут возложены расходы, связанные с продажей;

- сроки выписки жильцов;

- передаточный акт;

- количество экземпляров, приложения, подписи сторон.

Скачать пример договора о продаже доли квартиры с участием банка

Для продажи доли потребуются документы:

- Паспорта сторон договорных отношений, если среди них дети — свидетельства о рождении.

- При продаже доли несовершеннолетнего — разрешение органов опеки и попечительства на сделку. Оформление документа производится в присутствии обоих родителей.

- Согласие остальных содольщиков на проведение сделки, а если дольщик в браке, потребуется согласие второго супруга.

- Техпаспорт на объект недвижимости.

- Справка о числе прописанных лиц.

- Доказательство отсутствия задолженности по коммунальным платежам.

- Справка о стоимости квартиры и в частности — доли (организацию для проведения оценки рекомендует банк).

При погашении кредита покупателем финучреждение отправляет договор купли-продажи в Росреестр для регистрации перехода права собственности.

Процедура уплаты налогов не отличается от сделки с иной жилой недвижимостью. При владении квартирой более 3 лет НДФЛ платить не придется только тем гражданам, которые получили квартиру в результате приватизации, по договору пожизненной ренты, в наследство или дар. Для остальных срок минимального владения увеличивается до 5 лет. Если срок владения меньше, сумма налога равна 13% от стоимости имущества.

- Дольщик имеет право на налоговый вычет, равный 1 млн. рублей.

- За нотариальное заверение сделки придется заплатить 0,5% от цены доли.

- Дополнительные издержки связаны с оплатой услуг юриста. Их стоимость определяется в индивидуальном порядке.

- За получение нотариально заверенного соглашения на продажу от второго супруга придется заплатить около 1,5 тыс. руб., а услуги по оценке стоимости доли обходятся в 3-5 тыс. руб. в зависимости от региона проживания.

При продаже ипотечной доли продавец ничем не рискует, а вот для покупателя есть определенные риски.

Если будет внесена сумма для снятия обременения, и выяснится, что владельцами не согласованы вопросы с органами опеки, сделка может быть отменена. Для получения внесенной суммы обратно потребуется время. Кроме того, не исключены форс-мажорные ситуации: смерть владельца, пожар, наводнение. При этом у покупателя не останется ни денег, ни недвижимости.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Оформить доли детей собственника в праве собственности на квартиру, которая приобретена за счет ипотечного кредита, можно. Поскольку право собственности обременено ипотекой, оформление потребует согласования с органами опеки и попечительства, а также обязательно согласие банка, выдавшего кредит. Органы опеки обычно не рассматривают вопросы приобретения имущества в собственность несовершеннолетних, но в данном случае доли детей будут переданы в залог банка, а это уже требует их разрешения.

Несмотря на то что обремененная ипотекой квартира принадлежит собственнику, свободно распоряжаться ей без согласия банка он не может. А передача доли в праве собственности другим лицам, даже если это его собственные дети, является именно распоряжением имуществом. Банк вправе отказать собственнику в согласовании такой сделки без объяснения причин. Поэтому рекомендуем сначала обратиться в банк, выдавший ипотечный кредит, и получить хотя бы устное одобрение, а уже потом обращаться в органы опеки.

Хотелось бы обратить также внимание на то, что передача доли детям оформляется договором, который должен быть удостоверен нотариально.

Если речь идет о покупке квартиры в ипотеку с использованием средств материнского капитала, то выделить доли детям – это не Ваше право, а обязанность в силу закона. Сделать это можно будет только после того, как ипотека будет полностью погашена.

До этого момента на любые действия с квартирой, в том числе на дарение долей детям, требуется согласие банка, в котором у Вас оформлен кредит, и в данном случае банк вряд ли даст Вам такое согласие.

В случае приобретения квартиры с использованием ипотечных программ, жилье будет находиться в залоге у банка. Следовательно, переоформление части квартиры может происходить только с его согласия.

Родители могут оформить детям долю в ипотечной квартире, например, путем дарения, но на такую процедуру, как указывалось выше, потребуется согласие банка, а банки на это идут крайне неохотно.

В случае же, если для погашения ипотеки использовались средства материнского капитала, то доли не только можно выделить, но и обязательно нужно это сделать. Законом установлен срок, в течение которого родители должны выделить детям долю в праве собственности на такую квартиру. Этот срок равен шести месяцам с момента погашения ипотеки.

Из вопроса не совсем понятно, что в данном случае подразумевается под ипотечной квартирой, поэтому рассмотрим два варианта.

1. Семья с детьми хочет купить квартиру с помощью ипотечного кредита. Оформить доли на детей в этом случае можно. При этом есть случай, когда по закону сделать это даже нужно – в частности, если для приобретения квартиры или внесения первоначального взноса используются средства материнского капитала.

Однако надо учесть, что сделки с привлечением средств ипотечного кредита, где несовершеннолетний ребенок становится собственником доли, требуют разрешения органов опеки и попечительства, поскольку одновременно с переходом к ребенку права собственности на долю эта доля одновременно обременяется залогом в пользу банка. В случае задолженности по кредиту банку предстоит заниматься реализацией квартиры, в число собственников которой входит несовершеннолетний ребенок, а для этого потребуется получить разрешение органов опеки и попечительства. Именно поэтому кредитные организации неохотно выдают, а на практике в 90% случаев просто отказывают в предоставлении ипотечного кредита, если в число собственников квартиры планируется включить несовершеннолетнего ребенка.

2. Родители уже купили квартиру в ипотеку и теперь желают наделить своих детей долей в праве собственности на эту квартиру. В этом случае обязательно потребуется письменное согласие банка-залогодержателя. Совершать любые сделки без согласия банка родители смогут только после выплаты кредита и прекращения залога.

Текст подготовила Мария Гуреева

Не пропустите:

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.