Государство в этом случае может подарить молодой семье до 40% стоимости недвижимости, если семья имеет ребенка, и до 35%, если детей еще нет. Оформить это сложно, но возможно для упрямых супругов. Если в федеральную программу включена данная семья, то субсидию она получит только в безналичной форме и только через банк, который также включен в Социальная ипотека подразумевает улучшение жилищных условий для определенных слоев населения. К ним относятся те, кто являются те, кто признаны нуждающимися в другом, более качественном, жилье, например работники бюджетной сферы.

Этот вид кредитования еще называют государственным.

К примеру, некоторые банки прекратили кредитовать в тенге, не дают ипотеку на квартиру, находящуюся на первом или последнем этаже и так далее.

А благодаря последним поправкам в законодательстве ограничены предельные размеры штрафов по ипотеке и установлена очередность погашения долга при недостаточности платежа.

Сначала деньги нерадивого заёмщика будут идти на погашение основного долга, потом — на проценты, а штрафы и издержки будут оплачиваться в последнюю очередь.

Кроме того, желающему взять ипотеку в долларах придётся предоставить банку справку о том, что он получает зарплату в американской валюте.

Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.Будет полезно просмотреть:В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.А именно: Заемщик должен быть гражданином Казахстана; Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство; Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48.

В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста.

Если в браке — то нотариальное согласие супруга(и) на продажу жилья и свидетельство о браке.

Если в разводе — то решение суда о разделе имущества с припиской об отсутствии имущественных претензий.

Для этого необходимо , который выполнит последовательность следующих действий: Запросит справки из госорганов для проверки обременений

Но первое, что стоит сделать продавцам, — проконсультироваться с профессионалами: сотрудниками банка или риэлторами. И те, и другие говорят, что ипотека — надежный инструмент для продажи.

Об особенностях получения ипотеки в Казахстане вы можете узнать .

Особенно нуждаются в жилье молодые семьи. Вместо того чтобы арендовать квартиру и платить в чужой карман, граждане предпочитают вкладываться в собственное жилье. Поэтому и берут кредит в банке на 15-20 лет.

Многие из тех, кто собирается продать квартиру, мало что знают об ипотеке.

Банки сами в первую очередь заинтересованы в чистоте сделки.

Ипотека — это неплохо. У населения платежеспособность невысокая, и многие берут ипотеку.

В таком документе указывается пункт о правах, которыми наделен представитель в процессе реализации объекта.

Придётся дополнительно собрать некоторые бумаги.

Также важно проверить наличие/отсутствие близких родственников (супруги, дети) и дальних, имеющих претензии на жильё.

Подтверждение семейного статуса.

Документ понадобится в том случае, если при совершении сделки продавец не был в браке. Такая справка заверяется нотариально.

Если на момент купли или продажи городской квартиры брак был действителен, то от супруга или супруги потребуется соответствующий документ и согласие на проведение сделки. Все бумаги заверяются нотариально.

Наличие несовершеннолетнего собственника. Этот нюанс требует получения разрешительных документов на проведение сделки от — попечительского совета и опекунства.

Особенно нуждаются в жилье молодые семьи. Вместо того чтобы арендовать квартиру и платить в чужой карман, граждане предпочитают вкладываться в собственное жилье. Поэтому и берут в банке на 15-20 лет.Многие из тех, кто собирается продать квартиру, мало что знают об ипотеке.

Понижение уровня сбережений у населения принуждает хозяев недвижимости уделять свое внимание на продажу квартиры по ипотеке: пошаговая аннотация для торговца жилища облегчит процесс сделки и обережёт всех участников от мошенничества.

Ипотека при реализации квартиры может появляться в таких ситуациях:

- Продажа квартиры от застройщика по ипотеке в рассрочку. Всю ответственность и опасности при всем этом воспринимает на себя юридическое лицо, которое обладает многоквартирным домом. После подписания документов о передаче квартиры конечным обладателям, недвижимость остаётся в залоге у фирмы-застройщика до полной выплаты договорной цены жилища.

- Продажа квартиры меж 2-мя физическими лицами в рассрочку без роли денежных кредитных организаций.

- Обычная трёхсторонняя ипотечная схема реализации жилища с ролью покупателя, торговца и банка.

Более подробного рассмотрения просит вопрос о том, как проходит сделка купли-продажи квартиры по ипотеке по последнему варианту, так как это часто встречающийся случай.

Юридически неподкованные торговцы часто не желают сами разбираться с тонкостями реализации квартиры по ипотечной схеме. Ну и риелторы стремятся представить функцию реализации жилища по этой схеме сложной, чтоб дополнительно заработать на посреднических услугах. Практически при продаже квартиры через ипотеку опасности торговца минимизированы неплохой законодательной базой и банковским посредничеством.

Этот шаг предполагает поиск покупателя, проверку наличия и актуальности всех нужных документов, также заключение контракта с риелторской компанией (по мере надобности). Если клиент найден, то необходимо обусловиться с тем, какие документы необходимы для реализации квартиры в ипотеку. Потребуются:

- Паспорта собственников жилища.

- Кадастровый паспорт. Этот документ неотклонимый и должен быть животрепещущим: быть оформленным на текущего обладателя, содержать информация о перепланировках, если такие были и т.д. Если нужно, его лучше повторно заказать заблаговременно.

- Технический паспорт на квартиру.

- Выписка с ЕГРН. Берётся в Росреестре либо МФЦ и подтверждает отсутствие обременений по недвижимости.

- Имеющиеся правоустанавливающие документы на жильё (контракта купли-продажи, мены, дарения, завещание, ордер, свидетельство о праве принадлежности либо другие бумаги).

- Оценка цены квартиры. Это условие прописывается в предварительном и окончательном договоре приобретения недвижимости.

- Использование банковской ячейки для хранения кредитных средств. При этой схеме банк выдаёт заёмщику деньги, которые сразу помещаются в сейф финансового учреждения. Доступ к ячейке появляется у продавца только после переоформления квартиры на покупателя.

- Расчет через банковский аккредитив. А при проживании в жилом помещении несовершеннолетних деток банк может даже отказать в кредите.

Этот список документации не является исчерпающим. Могут пригодиться и другие документы, если в собственниках значатся несовершеннолетние малыши, пропавшие без вести, недееспособные лица, также в других законодательно урегулированных ситуациях.

Для страховки и соблюдения прав всех сторон ипотечной сделки составляется подготовительный контракт. Этот документ не передаёт право принадлежности на квартиру, а только регулирует обязанности сторон трёхсторонней ипотечной схемы и сроки их выполнения. Пример подготовительного контракта Сбербанка можно скачать тут.

Это уменьшит эмоциональные переживания и избавит продавца от потенциальных рисков.

Оценщик непременно согласовывается с банком. Обычно, оценку оплачивает и все согласовывает клиент.

Все варианты подразумевают наличие доказательств факта регистрации недвижимости на нового собственника либо прием документов по сделке на регистрацию Росреестром или МФЦ.

После получения банковских гарантий перечисления ипотечной ссуды продавец с покупателем подписывают окончательный договор купли-продажи квартиры.

Далее заёмщик с банком и продавец должны обратиться в Регпалату или МФЦ для перерегистрации купленной недвижимости на новых собственников и наложения обременения. Сразу заказывается выписка из ЕГРН для подтверждения завершения сделки. Они связаны с совместными мошенническими действиями банковских работников и покупателей недвижимости. Но эти случаи редки, связаны с уголовными преступлениями, и от них не могут застраховать даже опытные риелторы.Если собственники желают избавиться от неприватизированной квартиры через ипотеку и получить за это деньги, то нужно будет сначала оформить полноценное право собственности на такую жилую площадь. Государство уже 20 лет продляет сроки бесплатной процедуры приватизации жилья.

Продажа квартиры должна завершиться для продавца получением денег, но даже факт окончательного расчёта не гарантирует отсутствие проблем в дальнейшем. Ниже представлены основные варианты, при которых продавец может попасть в неприятные ситуации:

- Банк не выдал заёмщику кредит. В этом случае негатив для продавца заключается в потере времени, а, возможно, и денег, которые были потрачены на нотариальные услуги, например, на согласие супруги на продажу.

- Заёмщик переоформил квартиру, но банк признали неплатежеспособным и перечислить деньги по договору продавцу невозможно. Это самый негативный вариант, его решение находится только в судебной плоскости. Поэтому рейтинг кредитуемой финансовой организации должен быть высоким. Старайтесь избегать продажи квартиры, если покупателя финансирует малоизвестный региональный банк.

Теоретически лишиться квартиры и денег одновременно можно и другими путями. Фактически на этом этапе продавец расстаётся со своей квартирой окончательно, если покупатель выполнит свои обязательства.Наконец, пришёл тот счастливый момент, когда продавец получает деньги при продаже квартиры в ипотеку. После завершения перерегистрации жилья банк перечисляет продавцу деньги в соответствии с договором. Этим переживания продавца заканчиваются, и он может свободно распоряжаться полученными средствами.

И если за этот срок человек не оформил собственность на свою квартиру, то винить в этом упущении можно только себя.

Опасным качеством продавца квартиры является самоуверенность в собственных знаниях. Именно за таким типом людей и охотятся мошенники. Поэтому перед сделкой рекомендуется проконсультироваться у юриста, показать ему все имеющиеся документы и рассказать предложенную схему кредитования.Цена квартиры, порядок внесения задатка, оформление расписки, финансовые обязательства сторон по оплате юридических услуг также определяются в предварительном договоре купли-продажи жилья.Для уверенности всех сторон ипотечной сделки в итоговой реализации всех договорённостей финансовые организации предлагают три основных схемы расчётов с продавцом квартиры:

-

Безналичный перевод кредитных средств банком непосредственно продавцу после регистрации недвижимости на имя покупателя.

О том, как обстоят дела с ипотекой в Казахстане, читайте здесь.

Если у покупателя есть хоть какой-то выбор, то у продавца условия продажи часто сводятся к двум вариантам — упорно ждать месяцами, пока найдется покупатель с наличными, или уже сдаться на милость и продать недвижимость через ипотечный кредит.

По мнению людей, продавать квартиру в ипотеку и долго, и как-то это ненадежно — договор заключен, подписан, а денег все еще нет. Вдруг, покупатель обманет? Но ощущение опасности в данном случае — не более чем психологический барьер.

Как жить с плохой кредитной историей в Казахстане и можно ли её почистить? Подробности по ссылке.

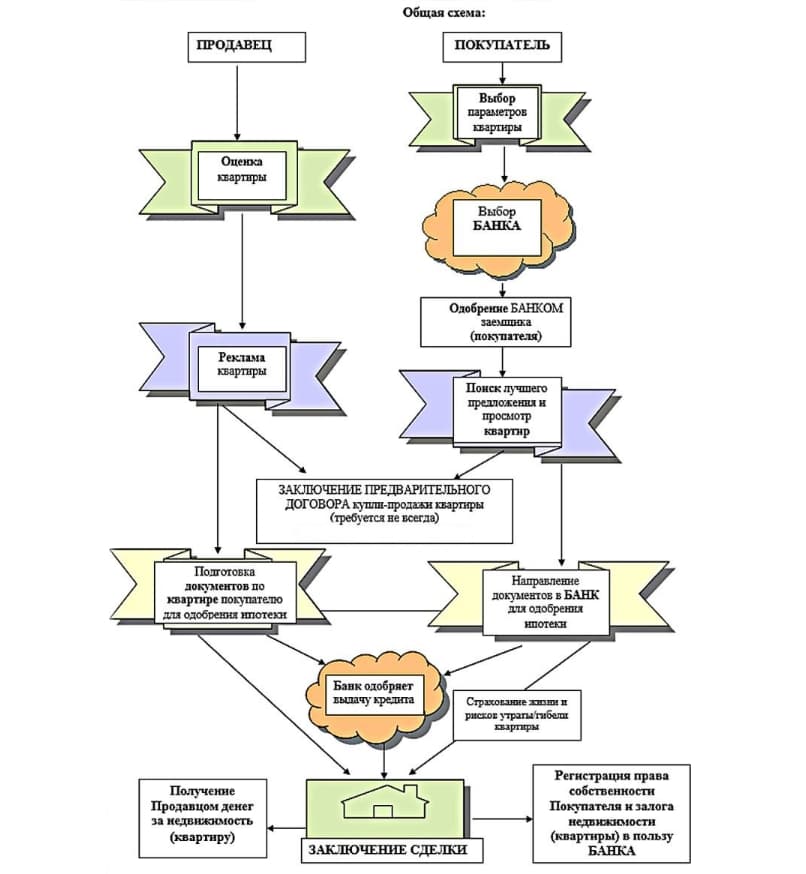

Итак, вы нашли покупателя, который предлагает покупку посредством кредита. Первое, что вы должны выяснить — был ли вообще человек в банке и оценил ли банк его как платежеспособного.

В банк идите с покупателем вдвоем.

С собой возьмите правоустанавливающие документы на квартиру (договор купли-продажи, завещание и т.д.) и их копии, удостоверение личности, техпаспорт, кадастровую справку об отсутствии обременений, долгов по квартире.

Кадастровую справку вы должны взять в ЦОНе или же посредством сайта электронного правительства egov.kz.

Банк должен проверить жилье на юридическую чистоту, также провести оценку. Вам нужно предусмотреть заранее, что кредит не дадут на квартиру, которая:

Если имеются незаконные перепланировки, то необходимо их узаконить, зафиксировав изменения в техническом паспорте. Как правило, и банки, и покупатели идут навстречу и готовы подождать, пока продавец оформит перепланировку.

Другой нюанс, который вы должны учитывать, это оценка жилья. Порядок действий — выбирается фирма по собственному желанию, какая больше внушает доверие, проводится оценка, отчет отдается в банк.

Это незаконные действия — возможны искажения и намеренно заниженная стоимость. Например, из реальной стоимости жилья в 70 тыс. долл. вам поставят цену в 50 тыс. долл.

В целом вам как продавцу суетиться по поводу оценки необязательно. Однако не все покупатели вооружены знаниями, и, узнав о том, что на вашу сделку пытаются уменьшить кредит, вы можете помочь — просто пойти вместе с покупателем к другому оценщику.

Готовый отчет по оценке предоставляется в банк. И пока банк рассматривает возможность кредитования, вы можете подыскивать и другого покупателя. А вот если вас просят приостановить сделки (попридержать квартиру), то потребуйте обязательств.

Для этого составляется соглашение о задатке (у риелторов есть фирменный бланк), в котором указывается срок, в течение которого он будет действовать. Как правило, это 2-3 недели — то время, которое необходимо на выдачу ипотеки. Как раз к этому времени покупатель получит от банка деньги и оплатит сделку.

Если задаток вами не оформлялся, то вы можете выставлять квартиру на продажу, не дожидаясь пока заемщику дадут кредит. После принятия положительного решения банк должен предоставить вам гарантийное письмо с печатью и подтверждение, что займ будет выдан.

О том, как правильно оформить залог квартиры в Казахстане, чтобы не остаться без крыши над головой читайте здесь.

Теперь вы заключаете у нотариуса договор купли-продажи. Сначала составляется предварительный договор — вам оплачивают первоначальный взнос.

Очень часто вся сделка происходит одномоментно — т.е. покупатель отдает первоначальный взнос в присутствии нотариуса, тут же оформляется договор купли-продажи. Затем обе стороны сделки направляются в банк, отдают копию договора, после чего кредитный менеджер производит выдачу кредита.

Для этого между банком и заемщиком заключается договор банковского займа, тогда же покупатель окончательно с вами рассчитывается. При этом продавец должен написать подтверждающий документ — расписку о получении всей суммы. Лучше всего ее составить еще у нотариуса, но отдать нужно только после получения всей оставшейся суммы.

Вы как продавец можете в целях безопасности просто пригласить нотариуса с собой в банк, чтобы заверить расписку уже на месте.

Когда деньги переданы в полном объеме продавцу, а договор купли-продажи и расписка — покупателю, то права регистрируются. Этим занимаются, как правило, сотрудники банка или же новый владелец жилья. Расписку нужно предоставить в органы юстиции — только тогда банк накладывает на нового владельца обременение.

Вернее было бы сказать, что банки могут не сделать. Не исполняют они чаще всего свои обязательства по срокам. Так, если заявлено, что кредит выдадут за 2-3 дня, то в соглашении о задатке все же укажите 2-3 недели. Потому что такие задержки — отнюдь нередки.

Регистрация договора купли-продажи занимает от 2 до 5 рабочих дней, плюс — процедуры передачи денег в банке, регистрация договора залога (с покупателем).

Как законно уменьшить выплаты по кредиту, читайте в специальном материале.

Подведем итоги, почему при ипотеке вы не несете большие риски и ее можно рассмотреть как вариант продажи.

- Гарантия № 1 — банки заинтересованы в добросовестности сделки и платежеспособности покупателя, поэтому будут тщательно все проверять.

- Гарантия № 2 — без предоставления в органы юстиции вашей расписки о полном получении суммы за квартиру обременение на нее не налагаются.

- Гарантия № 3 — вы можете сами найти оценщика, который выставит справедливую стоимость жилья.

Любой человек, взявший ипотеку, может столкнуться с форс-мажорными ситуациями, когда не сможет выплачивать долг банку. Что делать тем, кто взял ипотеку в долларах и «прогорел» из-за обесценивания тенге?

Банки очень щепетильны в отношении своей прибыли и не станут давать кредит лицу неплатежеспособному, подозрительному. Однако и в такой прозрачной сделке нужна определенная бдительность.