Подписание договора ипотечного кредитования – это сложный процесс, требующий определенных затрат времени и сил. При этом многим заемщикам не известно, в каком порядке осуществляется сделка, что ждет их в Сбербанке, каким образом осуществляется процедура оформления договора кредитования. Ничего сложного в этом процессе нет, главное – подготовить необходимые бумаги и иметь средства, достаточные для внесения первого взноса.

В первую очередь требуется получение одобрения от Сбербанка на получение кредита. Для реализации этой задачи нужно обратиться непосредственно к кредитному специалисту, который занимается вопросами ипотечного кредитования, и проконсультироваться по всем вопросам, касающимся одобрения ипотечного займа.

Специалист банка поможет предварительно просчитать сумму ссуды. После устного опроса менеджер сделает необходимый расчет, предоставит перечень необходимых документов для подачи на рассмотрение в Сбербанк.

Бывают случаи, что после рассмотрения документов решение по выдаче ссуды будет принято на следующий день после обращения. Но обычно этот процесс длится на протяжении недели.

Сначала нужно обратиться в Сбербанк за получением одобрения ипотечного займа.

Следующий шаг будет зависеть от того, одобрил банк получение ссуды или нет. Если одобрение получено, вторым шагом является поиск недвижимости, если пока не подобрана подходящая жилплощадь. Сбербанк предоставляет на это 60 дней.

Далее следует процедура одобрения Сбербанком подобранной для кредитования квартиры.

Необходимо знать — Сбербанк требует оценить рыночную стоимость недвижимости, которая покупается. Его цена по отчету не должна быть ниже оговоренной в соглашении, составленном предварительно. Также нужно предоставить предварительный договор по купле-продаже квартиры – это одна из основных особенностей Сбербанка в процедуре ипотечного кредитования. Банк имеет собственный образец договора, который должен быть составлен между покупателем и продавцом квартиры, и предоставлен после подписания кредитору.

Далее следует процедура одобрения объекта с проверкой всех документов юридической службой банка. На эту процедуру уходит от 3 до 7 дней.

Следующий шаг – непосредственно сделка, дату которой назначает Сбербанк. Необходимо явиться в его офис в указанную дату, чтобы подписать договора кредитования, страхования, закладную.

Оформление страховки осуществляется одновременно с проведением сделки. При этом данное финучреждение не настаивает, чтобы страховка приобреталась в Сбербанке, сделать это разрешается через любого страхового агента.

Далее следует подписание соглашения на аренду индивидуальной сейфовой ячейки. Если при проведении операции будут задействованы личные финансы заемщика, они должны находиться на счету в Сбербанке, и в требуемый момент должны быть сняты для размещения в сейфовой ячейке.

Денежная сумма для первого взноса переводится на собственный счет до проведения сделки или в тот же день. Если определенная сумма уже заплачена продавцу, нужно получить от него расписку, которая предоставляется банку.

Это позволяет с помощью Сбербанка усложнить возможность недобросовестным покупателям специально завысить стоимость квартиры и провести не совсем чистую операцию.

Финальная процедура – подписание сторонами основного соглашения по купле-продаже недвижимости при заключении сделки в простой не нотариальной форме. Процесс подписания всех необходимых документов и размещение денег в банковской ячейке клиента занимает иногда практически целый день.

Этот специалист готовит документы для проведения регистрации в МФЦ, которая в соответствии с требованиями закона должна быть проведена на протяжении 5 рабочих дней. На практике процесс затягивается немного дольше.

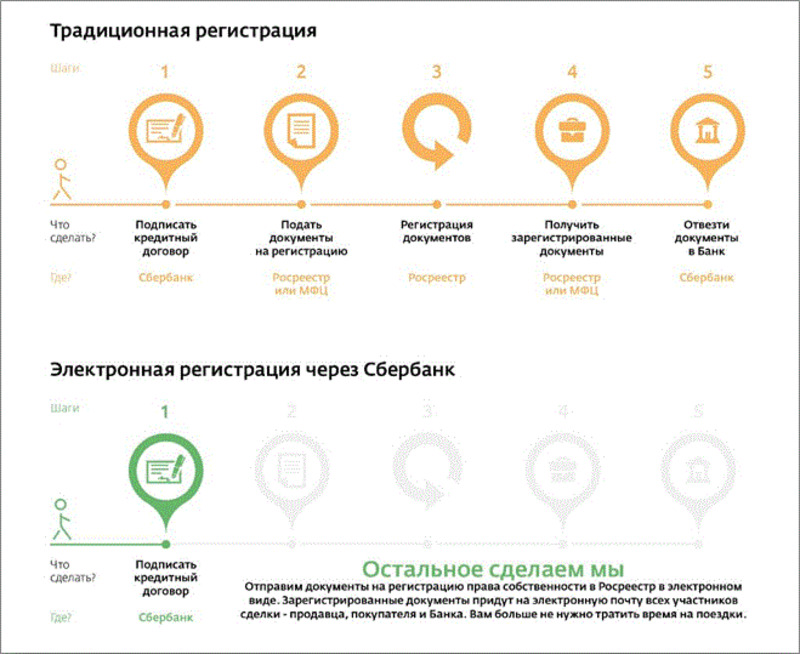

В настоящее время Сбербанк предлагает новый вид регистрации операции кредитования – в электронном виде. Благодаря этому нововведению регистрация проходит в течение одного дня.

Как проходит ипотечная сделка в сбербанке? В этой статье обсудим покупку недвижимости на вторичном рынке жилья.

1. Обращение в банк. Одобрение кредита.

Для начала нужно получить одобрение банка. Для этого нужно обратиться к ипотечному менеджеру банка за консультацией. Вы можете узнать приблизительную сумму кредита. Ипотечный менеджер при вас сделает расчёт, исходя из устного опроса. После этого Вам нужно собрать все документы и подать их в банк на рассмотрение. Список документов для подачи заявки на ипотеку Сбербанка. Затем в течение недели банк вам даст ответ. Нередки случаи, когда банк даёт одобрение кредита буквально на следующий день.

2. Поиск объекта недвижимости.

После одобрения кредита

нужно начинать подыскивать квартиру. Раньше сбербанк давал на поиск объекта два месяца или 60 дней. В 2017 году Сбербанк увеличил этот срок до 3 месяцев или 90 календарных дней с даты одобрения кредита.

Желательно найти квартиру в прямой продаже, без встречной покупки. У Сбербанка свои требования к кредитуемому объекту. С требованиями сбербанка к объекту недвижимости нужно ознакомиться заранее. Раньше Сбербанк не кредитовал квартиры с неузаконенными перепланировками, сейчас он относится к этому достаточно лояльно, главное, чтобы не были изменены внешние границы квартиры.

3. Одобрение объекта в банке.

После того, как вы нашли квартиру, нужно внести за неё задаток и готовить пакет документов на одобрение объекта. Сбербанк предоставит Вам этот список. Кроме основного пакета документов, обязательна оценка рыночной стоимости объекта. Стоимость в заключении отчёта по оценке должна быть не меньше, чем в предварительном договоре.

Отличительной особенностью Сбербанка является то, что в пакет документов на объект недвижимости входит предварительный договор купли-продажи. Вы сами или ваш риэлтор должны составить предварительный договор купли-продажи по форме банка. Другие банки, как правило, этого не требуют.

4. Одобрение объекта недвижимости банком.

Все документы на объект недвижимости проверяют юристы банка. Одобрение объекта недвижимости в Сбербанке в среднем составляет 3-7 дней.

5. Сделка в Сбербанке.

После одобрения объекта следует сделка.

Банк сам назначает дату и время сделки. В назначенный день нужно прийти продавцам и покупателям в банк для подписания договора страхования, кредитного договора, закладной. После этого идёт подписание договора аренды индивидуального сейфа. Если в сделке кроме заёмных средств используются собственные средства, то личный взнос должен лежать на счёте в Сбербанке, чтобы в нужный момент снять деньги для закладки в ячейку индивидуального сейфа.

6. Заключительный этап – подписание основного договора купли-продажи, если сделка заключается в простой письменной форме ( не нотариальная). Подписание всех договоров и закладка денег в ячейку – процедура длительная, которая может занять по времени от нескольких часов до целого дня.

Страхование не обязательно проводить в Сбербанке, застраховаться можно в любой страховой компании. Главное условие: страхование должно быть в день сделки.

7. Нотариат. Если сделка нотариальная, то после закладки денег идёт посещение нотариуса. Закрепляем сделку нотариально, подписываем основной договор купли-продажи у нотариуса. Нотариус формирует пакет для регистрации в УФРС.

8. Сдача пакета документов на регистрацию в МФЦ. Нотариальная сделка по закону регистрируется в течение 5 рабочих дней, на деле несколько дольше. Сейчас сбербанк предлагает новую услугу – электронную регистрацию сделки. Обещанное время регистрации при электронной регистрации – один день.

Минусы сделки в Сбербанке.

1. Сделка в сбербанке не самая удобная, если сравнивать с другими банками. Начнём с того, что во многих филиалах нет переговорных комнат, где можно расположиться продавцам и покупателям, чтобы не торопясь ознакомиться с документами или написать расписки.

2. На сделку можно арендовать только одну ячейку, даже если сделка встречная. Это неудобно участникам встречной сделки, когда каждый из продавцов хочет иметь свой доступ к ячейке.

3. У сбербанка доступ в ячейку только двух сторон: продавца и покупателя.

4. В условиях доступа в ячейку не всегда можно прописать нужные продавцу и покупателю условия.

5. Сделка проходит медленно и занимает много времени.

6. Сотрудники Сбербанка часто делают ошибки в ходе сделки из-за некомпетентности, недостаточной квалификации.

Итак, вы получили представление о том, как проходит сделка по ипотеке в сбербанке. Каждая сделка сугубо индивидуальна и имеет свои нюансы. В каждой сделке есть свои сложности и подводные камни, к которым нужно быть готовым. Если вам трудно во всё это вникать, всегда можно перепоручить эти хлопоты риэлтору.

Если у вас остались вопросы, задавайте их в группе «Услуги риэлтора Спб» в социальной сети «в контакте», который находится справа. Достаточно щёлкнуть на названии сообщества, чтобы перейти туда и написать вопрос на стене сообщества. Я обязательно отвечу!

На каждом этапе сделки по продаже квартиры ипотечному заемщику существует строгий контроль со стороны Сбербанка. Поэтому такой договор — наиболее безопасный вариант для продавца жилья. От него требуется только собрать все необходимые документы и не беспокоиться, что покупатель в какой-то момент обманет.

На первый взгляд продажа недвижимости покупателю, являющемуся заемщиком Сбербанка, кажется более длительной и сложной. Продавцы боятся пристального внимания к объекту недвижимости со стороны банка и страховой компании — к техническому состоянию, к ремонту, к собственникам, к жильцах и прочему.

Но фактически Сбербанк и СК просто сразу предъявляют весь список требований, которым квартира должна соответствовать. Обычный покупатель и добросовестный риэлтор точно так же попросят эти бумаги и без сделки по ипотеке — при проверке квартиры на юридическую чистоту.

Узаконить перепланировки. Сбербанк вправе не одобрить квартиру, если ее владелец когда-то сделал перепланировку и не оформил ее по закону.

Не просить капитальный ремонт. Если вы задумали продавать квартиру, то не настаивайте в жилищной конторе на включении дома в план по капитальному ремонту. Для положительного решения Сбербанка по ипотечному кредиту недвижимость не должна иметь состояние, при котором требуется глобальный ремонт. Одно из основных требований банка к жилью — процент износа не более 60%.

Раскопать родословное древо. Сбербанк и страховая контора обязательно потребуют всю историю перехода прав собственности на недвижимость, поэтому соберите правоустанавливающие бумаги и документы, на основании которых возникло право на жилье, заранее. СК изучает эти доки даже более тщательно, так как именно она будет возмещать убытки, если покупатель вдруг потеряет право собственности. При этом договоры наследования и дарения изучают чуть ли не под микроскопом. Если банк обнаружит, что квартира фигурировала в судебных спорах по поводу нарушения прав третьих лиц, то продать ее по ипотеке вряд ли получится.

Ваша работа по сбору бумаг в шаге первом только стартовала, в шаге втором вы обязаны продемонстрировать еще большую ретивость. Предоставьте покупателю при продаже квартиры по ипотеке Сбербанка следующие документы:

Спешим огорчить: этот список бумаг не является окончательным. Сбербанк вправе запросить еще пачку-другую документов.

В качестве контроля за продавцом и покупателем и для соблюдения прав всех сторон Сбербанк требует заключения предварительного договора по сделке. Бумага не дает право собственности на жилье покупателю, но регулирует обязанности всех трех сторон сделки и сроки их исполнения.

В этом документе описывается, как и когда будут происходить все следующие шаги по продаже квартиры в ипотеку Сбербанка — внесение задатка, составление расписки, финансовые обязательства по оплате услуг. Обычно в этот момент и происходит передача покупателем задатка за квартиру или первого взноса в размере определенного процента от стоимости жилья — зависит от того, как вы договоритесь.

В предварительном договоре также указывается порядок и способ передачи остатка денег продавцу — с помощью арендуемой банковской ячейки, через аккредитив или на счет.

Об этом вам, как продавцу стоит подумать заранее:

- На счет. Вы открываете специально для сделки счет в Сбербанке или указываете реквизиты уже существующего, куда и переводятся деньги после регистрации квартиры на покупателя. Не бойтесь, что вас обманут — все действия сторон изложены и в предварительном, и в основном договоре купли/продажи и закреплены росписями продавца, покупателя и печатями банка.

- Сейф в банке. Вы арендуете ячейку, куда сотрудник банка кладет наличные в размере остатка стоимости квартиры после внесения залога. Когда регистрация завершится, вам дадут ключ от сейфа.

3. Аккредитив. Похож на первый способ, но вместо счета продавца заводится специальный аккредитивный счет, а в договоре отражается схема перечисления на него денег. С аккредитива нельзя просто так снять средства, нужно предъявить оформленную на покупателя регистрацию квартиры, подписанный договор купли/продажи или справку из Росреестра, например.

В любом случае деньги продавец получает только после регистрации объекта недвижимости на ипотечного заемщика Сбербанка.

Когда деньги уже лежат на счету или в ячейки и ждут завершения сделки, продавец квартиры с заемщик Сбербанка подписывают окончательный договор купли/продажи. Документ обычно составляют в отделении банка по имеющейся форме.

С этой бумагой все три стороны сделки прибывают в регистрационную палату или МФЦ, чтобы перерегистрировать квартиру на нового владельца и одновременно сделать обременение в пользу банка. При этом продавец берет справку, что документы уже в процессе оформления.

Все, продавец может отдать ключи от квартиры и взять деньги!