Законодательством РФ регламентировано, что недвижимый объект, приобретаемый за счет ипотечного кредитования, обязательно должен быть застрахован, поскольку передается финансово-кредитной компании под залоговое обеспечение гарантии возврата займа.

Если клиент-заемщик отказывается страховать жизнь/здоровье, СБ увеличивает ставки по %

К сожалению, всегда могут возникнуть непредвиденные ситуации. В этом случае заемщику становится достаточно трудно справляться с ипотечной нагрузкой по погашению задолженностей, поскольку приходится много сил и денег отдавать на решение возникших жизненных проблем.

А если недвижимый объект, приобретенный по займу, еще и поврежден либо разрушен/уничтожен, то выйти из подобной негативной ситуации и вообще становится очень сложно. А ведь необходимо еще и сохранить нормальное взаимоотношение с финансово-коммерческой организацией.

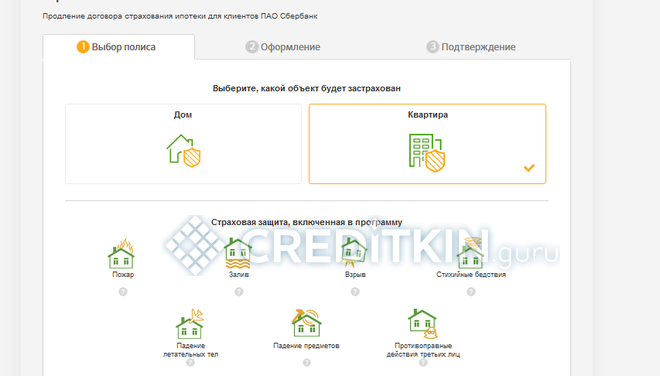

Риски, которые обязательно подлежат учету при страховании недвижимости:

- финансовые, если жилье подверглось уничтожению (утеряно);

- всевозможные стихийные катастрофы/бедствия;

- затопление;

- стороннее вмешательство третьих лиц и повреждение имущества;

- противоправные действия злоумышленников;

- возгорания, взрывы, прочие негативные ситуации.

По просьбе заемщика-клиента есть возможность расширить стандартный перечень рисков при оформлении страхового договорного соглашения.

Заемщик имеет возможность получить страховку относительно жизни/здоровья

В договорном соглашении присутствует пункт, где прописан весь регламент о страховании. К примеру, там указано, если договор расторгается или не продлевается (период действия – двенадцать месяцев), то финансово-коммерческая организация вправе увеличить ставку по процентам.

Заемщик по своему усмотрению имеет право:

Итоговая стоимость ипотечной программы будет зависеть от трех разновидностей страховки:

Оформление страхового договорного соглашения на недвижимость, которое покупается по ипотечному кредитованию, ‒ это неукоснительное условие при получении подобного займа. Это регламентировано законодательными нормативно-правовыми актами.

Риски, от которых страхуется любой объект недвижимости, приобретаемый по ипотеке

- порча, полное уничтожение недвижимости по причине возгораний;

- взрывы;

- природные катаклизмы/катастрофы;

- ограбления;

- залитие жилья верхними жильцами;

- прочие.

Окончательная цена на страховку недвижимого объекта имеет прямую зависимость от реального его состояния и стоимости по ценам рынка. Страховщики осуществляют расчеты лично для каждого обратившегося.

Предоставляются две версии:

Для страховых договорных соглашений, которые оформляются в аккредитованных СБ России страховых учреждениях/компаниях, установлена единая ставка в процентах – 0,15 от суммы выдаваемого займа.

Финансово-коммерческая структура строгим образом подходит к подбору таких организаций. Разработана специальная оценочная методика, чтобы определить, каким финансовым положением обладает тот или иной страховщик. Есть установленные требования (показатели финансовой устойчивости), которым компании должны соответствовать. Если соответствия нет, организация выбывает из перечня.

Сегодня существует отличная возможность оформить страхование online. Это предлагают многие страховщики. Необходимо лишь заполнить соответствующую анкету-заявку на веб-сайте страхового учреждения, куда вносятся определенные сведения.

На оформление страхования недвижимости, приобретенного по займу, отводится немного времени.

На указанный в анкете e-mail будет отправлен документ в электронном формате (автоматически прикрепляется к договорному ипотечному соглашению).

Если страхование недвижимости/личной жизни (здоровья) оформлялось у аккредитованной страховой компании, то полис можно предоставить с помощью следующих вариантов:

Для того чтобы получить необходимую информацию, нужно ввести определенные параметры.

Ежегодно заемщики по ипотеке в Сбербанке обязаны оформлять страховку. Данная обязанность закреплена на законодательном уровне. Рассмотрим в статье, как происходит продление страховки по ипотеке в Сбербанке, и какие штрафные санкции предусмотрены за нарушение кредитного договора.

Всех клиентов интересует вопрос, как происходит продление страховки по ипотеке в Сбербанке и нужно ли покупать защиту на второй и последующие годы. Стоит отметить, что каждый клиент должен покупать полис страхования на конструктивные элементы. Если речь идет про страхование жизни или титула, то это выбор самого клиента.

Говоря про срок, стоит принимать к сведению, что он не должен прерываться в течение всего периода действия кредитного договора. Поэтому, каждый заемщик должен как минимум за 5 дней до окончания срока действия полиса выбрать вариант пролонгации и оформить защиту на новый срок.

Если бланк договора не будет оформлен, то Сберегательный банк имеет право пересмотреть процент. Повышенная ставка будет начисляться до того момента, пока не будет осуществлено продление договора страхования по ипотеке в Сбербанке.

Важно! Стоит отметить, что требовать пролонгации страховки банк может только по обязательным видам. Среди таких стоит отметить защиту конструктивных элементов приобретаемой недвижимости.

Существует несколько вариантов продления страховой защиты по ипотеке. Каждый клиент сам выбирает способ пролонгации действующего полиса. Для вашего удобства рассмотрим все доступные варианты приобретения страховки по ипотеке на новый срок.

Для продления страховки по ипотеке можно обратиться в офис страховой компании или банка. При себе необходимо иметь паспорт и ранее оформленный бланк договора. При смене страховщика дополнительно потребуется предъявить документы, подтверждающие право собственности на страхуемое имущество и кредитный договор.

Процедура оформления в офисе занимает по времени не более 20 минут.

В последнее время онлайн услуги пользуются большой популярностью. В результате этого Сбербанк предлагает продлить страховку в режиме реального времени. Для покупки потребуется посетить официальный сайт кредитора и оформить покупку. Оформленный полис будет направлен на e-mail, который клиент укажет при покупке бланка страховой защиты.

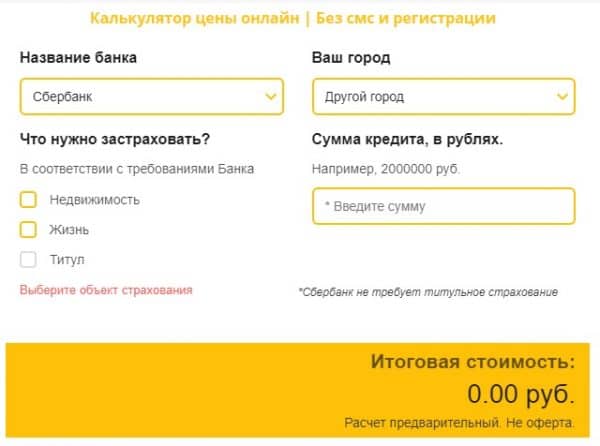

Также продлить полис можно в другой компании. Для этого следует сформировать расчет на нашем портале и выбрать страховщика, который, по вашему мнению, предлагает самые выгодные условия.

После того как выбор будет сделан вам останется перейти на сайт страховой компании и оформить.

Важно! Второй вариант продления выгоден тем, что вы сразу получаете предложение от нескольких страховых компаний и имеете право выбора. Благодаря этому вы сможете не только подобрать выгодный продукт, но и сэкономить личное время.

В последнее время заемщики интересуются, можно ли продлить полис ипотечного страхования по телефону. Следует отметить, что клиент может по телефону только уточнить стоимость продукта на новый срок и записаться на встречу к персональному менеджеру.

Получается, пролонгация страховки по ипотеке в Сбербанке по телефону невозможна.

Продлить договор страхования при ипотечном кредите в Сбербанке можно онлайн или лично в офисе. Рассмотрим пошагово каждую процедуру продления.

Продление в офисе включает:

- Визит в офис страховой компании.

- Предоставление документов.

- Ожидание, пока полис будет сформирован.

- Изучение условий и подписание.

- Оплата.

- Получение своего экземпляра на руки.

Продление через интернет:

- Формирование расчета через калькулятор на нашем портале.

- Выбор предложения.

- Переход на сайт страховщика.

- Заполнение всех разделов: личные данные, характеристики имущества и срок.

- Оплата.

- Получение страховки по ипотеке на электронный ящик.

Чтобы пролонгировать договор страхования по ипотеке в Сбербанке потребуется полный пакет документов. Для покупки страховки следует предъявить:

- паспорт заемщика;

- документ на квартиру, с целью подтверждения права владения;

- технический паспорт;

- ранее заключенный бланк страховки;

- заявление утвержденной формы.

Что касается бланка заявления, то он заполняется при личном визите в офисе. Шаблон выдает специалист компании. При электронном страховании бланк заполняется дистанционно путем внесения сведений во все разделы заявки.

Направить документы, необходимые для покупки страховки по ипотеке в Сбербанке, следует на электронный ящик специалиста. При электронном страховании адрес отобразится на экране вашего компьютера или мобильного телефона.

При покупке страховки через интернет все документы следует загрузить в личном кабинете.

Важно! При продлении страховки по ипотеке через личный кабинет Сбербанка загружать документы не потребуется. Главное подтвердить, что личные сведения и паспортные данные остались неизменными. Если данные изменились, то потребуется внести исправления и отправить копию паспорта заемщика.

Продленный бланк страховки по ипотеке в Сбербанке необходимо направить специалисту банка. Конечно, можно позвонить и предоставить информацию по телефону, однако полис должен быть подложен в ваше дело.

Сообщить о продлении можно любым удобным для себя способом.

- Лично в офисе. Для этого потребуется обратиться в офис Сбербанка, в котором был получен кредит. Направить продленный документ специалисту или секретарю. По итогам визита следует запросить копию полиса, с отметкой о принятии.

- Направить на электронный адрес Сбербанк. В этом случае следует направить качественную копию продленного договора на электронную почту менеджера, который курирует договор. Отправляя копию на общую почту вы рискуете тем, что он просто не дойдет до нужного специалиста.

- В офис через курьера или заказным письмом. Направить продленную страховку можно заказным письмом с уведомлением или через курьера. Второй вариант затратный, поэтому используется клиентами крайне редко.

После окончания срока многие граждане задумываются, обязательно ли продлевать страховку по ипотеке Сбербанка или можно отказаться и сэкономить. Стоит отметить, что штрафные санкции применяются не ко всем договорам, а только обязательным.

По ипотеке продление страховки по защите конструктивных элементов обязательно. Если этого не сделать, банк имеет право увеличить ставку по кредиту на 1%. При этом повышенная ставка будет взиматься до тех пор, пока клиент не предъявит заключенный бланк договора.

Страховка по несчастному случаю, жизни и здоровью приобретается по своей инициативе. Поскольку этот бланк добровольный, Сбербанк не может требовать его продления. Однако для клиентов, которые его оформили, также действует сниженная ставка. Если не предъявить полис на новый срок, банк увеличит ставку на 1%.

Следует учитывать, что размер штрафных санкций в рамках ипотечного договора за отсутствие страховки всегда прописываются в договоре. Документ всегда необходимо изучать при подписании.

Как показывает практика, Сбербанк не начисляет фиксированный платеж из-за нарушения сроков продления. Единственное, что может быть изменено – это увеличен процент по кредиту.

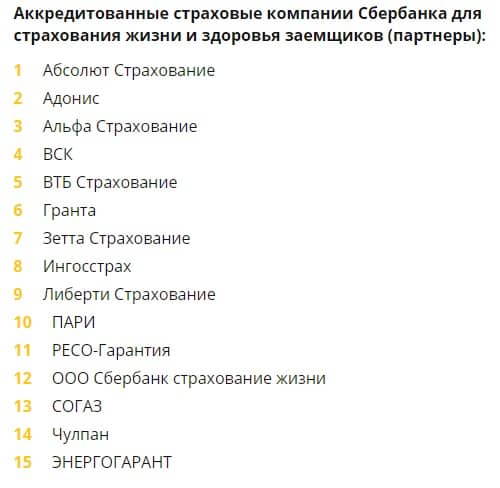

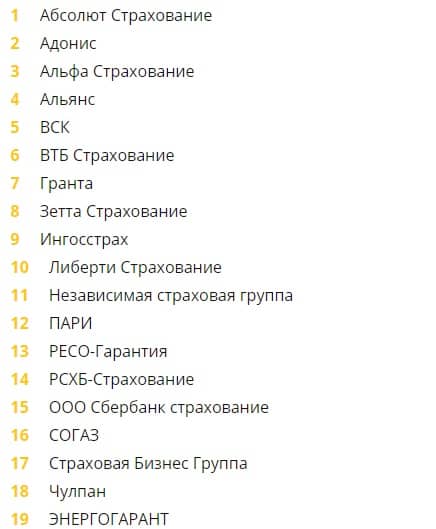

По итогам страхового года клиент может изменить страховщика. Однако действует основное правило – продление защиты доступно только в аккредитованной Сбербанком компании. Полный список компаний всегда опубликован на официальном портале компании. Также получить список можно через специалиста службы поддержки клиентов.

Подводя итог, можно отметить, каждый клиент при оформлении ипотеке в Сбербанке должен купить страховку. Купить защиту выгоднее дистанционно, через наш портал. Это позволит сэкономить личное время и средства.

Тем, кто уже приобретал страховку по ипотеке в Сбербанке, предлагаем оставить отзыв. Нам важен ваш опыт, поэтому предлагаем рассказать, в какой компании продлевали защиту, сколько заплатили, и каким способом происходило оформление.

Если по каким либо обстоятельствам вам незаконно оформили дополнительные страховки, то предлагаем обратиться к эксперту на нашем портале. Он подскажет, как отстоять права и поможет подготовить все необходимые бланки заявлений.

Будем благодарны лайку, который вы поставите после изучения статьи. Чтобы не потерять материал, сделайте репост.

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕИпотека – кредит на большую сумму и длительный срок, поэтому банки стремятся снизить риски, в том числе и путем страховки. В Сбербанке страхование ипотеки делится на два вида:

К обязательной в 2019 году относится страховка кредитуемого имущества от повреждения и утраты, в том числе и от действий третьих лиц. Опционально в договор может включаться титульное страхование и защита дополнительных конструктивных элементов. Также заемщикам предлагается страховать здоровье и жизнь и подключить защиту от недобровольной потери работы.

Это дополнительные страховые программы, подключение к которым предлагается оформить клиенту. Навязывание банком исключено, но приобретение такого полиса положительно сказывается на размере процентов в сторону их уменьшения. Кроме того, эта страховка дает дополнительную защиту и финансовые гарантии в случае возникновения непредвиденных ситуаций.

- смерть застрахованного гражданина в период действия полиса;

- несчастный случай, повлекший гибель;

- заболевание с летальным исходом;

- получение застрахованным гражданином инвалидности группы 1, 2;

- несчастный случай, приведший к инвалидности указанных групп;

- заболевание, также приведшее к установлению гражданину одной из этих групп инвалидности;

- иные страховые случаи, если они указаны в полисе.

Тарифы и страховая сумма устанавливаются в индивидуальном порядке для каждого случая, равно как и график выплат (единовременно или несколькими взносами). Стандартный срок действия полиса составляет 1 год, но он может быть и иным по соглашению сторон.

Приобрести полис можно в офисе или заполнив онлайн заявку. Оплата страховки доступна как из собственных средств, так и путем включения ее стоимости в тело кредита. Также можно скачать образец полиса и правила страхования для предварительного ознакомления.

| Сумма страховой защиты, р. | Стоимость полиса, р. |

|---|---|

| 1 500 000 | 4 500 |

| 600 000 | 1 800 |

| 300 000 | 900 |

Существует и третий вариант – страхование от несчастных случаев и болезней. Оно распространяется на:

- смерть заемщика от болезни или несчастного случая;

- утрата работоспособности и получение инвалидности групп 1, 2.

Тарификация по программе гибкая:

- защита от недобровольной потери клиентом работы, страховка жизни и здоровья – 3.09% от суммы кредита в год;

- стандартное страхование жизни/здоровья клиента – 2.09%;

- добровольное страхование с индивидуальным набором параметров – 2.6%.

Все эти программы обладают несомненным преимуществом – они дают определенную финансовую защиту и гарантии заемщику и членам его семьи, что при наступлении сложной ситуации они не встанут перед необходимостью выплачивать непосильный долг. Более того, определенные программы дополнительной страховки позволят получить выплаты клиенту или его родственникам при наступлении страхового случая.

Минусы приобретения этих полисов заключаются в их стоимости: и без того немалая сумма ипотеки может увеличиться на сумму страховки, что повлияет на размер ежемесячных платежей (не актуально при единовременном взносе). Кроме того, страховой случай может и не наступить, то есть средства окажутся, фактически, потрачены впустую.

- повреждения недвижимости, гибели или утраты от взрыва газа, ударов молнии, пожаров;

- падения грузов, летающих объектов и обломков таковых;

- наезда транспортного средства или навала водных судов;

- повреждения и утраты в результате стихийных бедствий;

- повреждения застрахованного имущества водой;

- утраты/повреждения из-за незаконных действий других граждан;

- падения деревьев (кроме сухостоя), опор ЛЭП, наружной рекламы и других объектов, которые могут обрушиться

- на застрахованную недвижимость;

- наличия конструктивных дефектов.

Заемщик защищается также и от случаев признания сделки о приобретении недвижимости недействительной.

Обязательная страховка увеличивает итоговую переплату, но с ее помощью и банк, и заемщик защищаются от рисков возникновения непредвиденных ситуаций. Правда, за кредитором (банком) остается право предложить клиенту вариант ипотеки без страховки, если это прописано в договоре. Уклонение от оплаты страховки повлечет за собой серьезные штрафные санкции, вплоть до требования досрочного возврата всей суммы кредита. Ознакомиться с подробными условиями программы можно по ссылке.

Купить полис можно несколькими путями:

- непосредственно в офисе банка при оформлении кредитной сделки;

- онлайн;

- через интернет-банк;

- в филиале страховой.

В общем случае для заключения договора или продления требуется:

- паспорт;

- документы по кредиту и приобретаемой недвижимости.

Сбербанк предлагает достаточно демократичные тарифы по страховке, что делает его дочернюю структуру выгодным решением для выбора страховой компании, особенно если ипотека оформляется тоже в Сбербанке: страховка может обойтись дешевле. Помимо предложений по обязательному страхованию, здесь есть и программы добровольной страховки, дающие дополнительные финансовые гарантии.

Клиентам банка при подписании кредитного договора следует внимательно читать пункты, касающиеся обязательной страховки.Она может и не входить в число требований кредитной организации, тогда вменяемое заемщику обязательство приобрести полис будет незаконным, равно как и штрафные санкции за отказ.

Что же касается добровольной страховки – здесь следует оценить все риски, которые способны возникнуть в будущем, чтобы принять решение о целесообразности переплаты за страхование жизни заемщика или его здоровья. Такая программа действительно может помочь в тяжелой ситуации, но, если таковая не возникнет, плата за полис окажется ушедшей в никуда. С другой стороны – страхование выгодно, поскольку банк предлагает снижение ставки в обмен на подключение к одной из добровольных программ.