Ипотечный калькулятор – это специальная онлайн программа, способная быстро составить список самых выгодных предложений банков, которые предоставляют кредиты на покупку недвижимости.

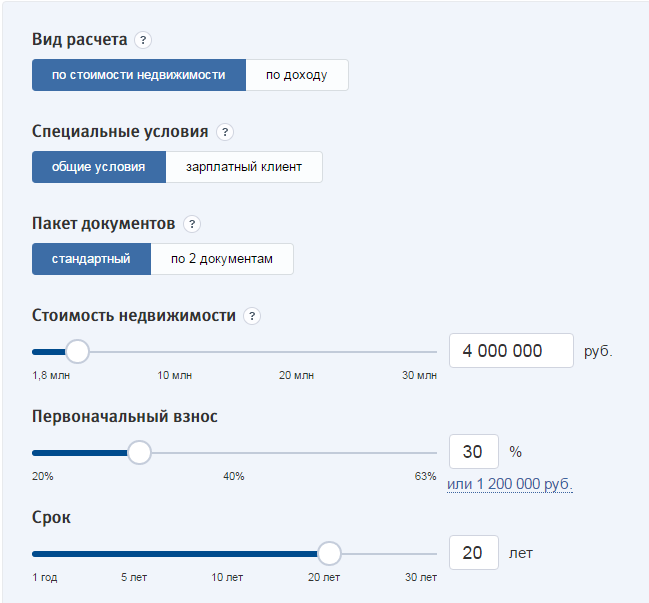

Для того, чтобы воспользоваться кредитным калькулятором Сравни.ру необходимо внести всего несколько данных: стоимость недвижимости, размер первоначального взноса, выбрать срок кредита (от 1 до 30 лет) и указать регион расположения банка.

Некоторые пользователи могут удивиться тому, что процентная ставка от позиции к позиции то возрастает, то снижается. Это связано с тем, что банки имеют комиссии и дополнительные платежи – все они уже включены в сумме общего платежа. Именно поэтому процентная ставка может являться лишь относительным ориентиром при выборе кредита.

Если вы остановились на определённом предложении, то нажмите на его название – тогда вы увидите подробности предоставления ипотечного кредита: процентные ставки в зависимости от размера займа, требования к заемщику, перечень необходимых документов и другие детали займа.

Ипотечный калькулятор является качественным и оперативным инструментом для выбора подходящего кредита на покупку недвижимости. Воспользовавшись им, вы сможете распланировать выплаты по ипотеке на годы вперёд.

Совет Сравни.ру: Вы можете воспользоваться предложением партнёров Сравни.ру. Это позволит моментально отправить вашу заявку на получение кредита напрямую в банк. Для этого выберите подходящий вариант из списка.

Ипотечный калькулятор, который есть на сайтах банков, предварительно рассчитывает примерные параметры ипотеки: наиболее комфортный срок погашения, размер первоначального взноса и ставку. Этот текст пригодится тем, кто никогда не пользовался ипотечным калькулятором и не знает, с чего начать.

Для начала заполните поля, которые вам известны. Например, регион, где вы планируете брать ипотеку, хотя бы приблизительные сроки кредитования или первоначальный взнос. Неизвестные вам поля заполнятся автоматически.

Я знаю параметры первоначального взноса

К примеру, сумму ежемесячного взноса можно рассчитать, если вы знаете сумму первоначального взноса, который вы готовы внести на первом этапе единовременно. Обычно банки требуют около 20% стоимости — введите эту сумму в нужное поле. Допустим, у вас есть 1,2 миллиона от продажи прошлой квартиры. Стандартный срок ипотеки — 15 лет, стандартная ставка сейчас — 12%. Минимальная приблизительная стоимость однокомнатной квартиры в Москве — около 6 миллионов рублей. Соответственно, ежемесячно вы будете оплачивать около 57 тысяч рублей, а раз в две недели — 29 тысяч рублей.

Я хочу отталкиваться от своего дохода

Важно рассчитать ипотеку так, чтобы отдавать ежемесячно не более 50% дохода. Еще лучше — чтобы ежемесячный платеж был не более 40% дохода. Допустим, ваша семья зарабатывает 80 тысяч рублей в месяц. Соответственно, вы можете платить за ипотеку около 40 тысяч рублей. В таком случае, наиболее комфортным для вас будет немного растянуть срок закрытия ипотеки. Скажем, вы хотите купить квартиру за 5 миллионов рублей, при первоначальном взносе 1200000 рублей, вы сможете закрыть платежи за 20 лет, уплачивая чуть больше 40 тысяч рублей ежемесячно.

Я хочу взять комфортный срок кредита

Представим, вы хотите гарантированно погасить кредит за 7 лет (сразу отметим, что такой формулировки и жесткого срока лучше избегать, и рассчитать кредит так, чтобы это было максимально комфортно и безопасно для ваших финансов).

С той же стоимостью квартиры, около 6 миллионов рублей, и тем же первоначальным взносом ваша сумма кредита составит 4 миллиона 200 тысяч рублей. Соответственно, ежемесячно вы будете платить 78 тысяч рублей, а раз в две недели — около 39 тысяч рублей.

Ипотечный калькулятор годится только для предварительного расчета — само оформление кредита чуть более сложное и содержит еще несколько нюансов, которые сложно посчитать автоматически. Например, туда невозможно включить затраты заемщика по страхованию недвижимости. Кроме того, ставка может увеличиться или уменьшиться в зависимости от того, будет ли заемщик страховать недвижимость, какое жилье он выберет. Точный расчет лучше производить с менеджером банка.

Чтобы до конца понять выгодность условий той или иной ипотечной программы, необходимо подробно рассчитать порядок ее погашения. Чтоб решить эту проблему банки разработали специальную программу, которая самостоятельно осуществляет все необходимые вычисления. Такой вариант выхода из ситуации на сегодня является наиболее простым и привлекательным для всех заемщиков. Поэтому стоит обратить внимание на порядок работы ипотечных калькуляторов конкретных банков и указать на особенности работы этих сервисов.

Это действительно так. Ведь указанная программа специально создана для того, чтобы избавить заемщика от самостоятельных расчетов и подробно прояснить ситуацию по будущему жилищному займу.

Преимущества сервиса таковы:

- Доступность. Каждый желающий может воспользоваться калькулятором в удобное время и в подходящем месте. Главное условие — наличие подключения к интернету.

- Элементарность. Программа доступна для заемщиков любого возраста. Она не требует наличия специальных знаний и навыков. Пользователю необходимо вводить только суммы по будущему займу.

- Наглядность. Вся информация по ипотеке предоставляется в виде графиков, схем, таблиц, диаграмм и прочих рисунков. Такой метод подачи информации способствует лучшему ее восприятию. Графики платежей, к примеру, позволят клиентам спрогнозировать семейные растраты.

- Оперативность. Программа выводит сведения по кредиту за несколько секунд. Это, безусловно, удобно для заемщика. Ведь самостоятельно рассчитать платежи, к примеру, на 30 лет, за указанное время не удастся.

Единственный недостаток программы — она дает приблизительные сведения. Точные цифры клиент получит только в банковском отделении.

Алгоритм программы следующий:

Стандартный набор запрашиваемых сведений выглядит таким образом:

- полная стоимость приобретаемого объекта недвижимости;

- размер первоначального взноса;

- срок кредитования;

- и процентная ставка.

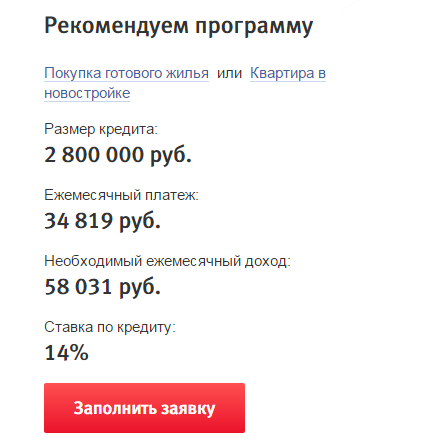

В итоге заемщик получает такие данные:

- размер ежемесячных платежей;

- полную стоимость кредита;

- сумму переплат;

- и другие сведения, предусмотренные конкретным сервисом.

Также существует две основные схемы расчета кредита на жилье:

- Аннуитетная. Ипотека выплачивается равными частями. При этом сначала погашается стоимость процентов, а в середине и в конце срока кредитования компенсируется основная задолженность.

- Дифференцированная. Размер ежемесячных платежей уменьшается по соотношению к сроку кредитования. При этом основной долг выплачивается равными частями, а сумма процентов уменьшается вместе с объемом задолженности.

После заполнения формы заемщик получает все указанные общие сведения по будущей ипотеке.

- предусмотрено только два вида расчета: по стоимости недвижимости и по доходу заемщика;

- есть возможность рассчитать ипотеку по общим условиям и специальным, которые установлены для зарплатных клиентов;

- в наличии опция выбора стандартного пакета документов либо оформления ссуды по двум справкам.

Некоторые особенности есть и в форме ответа сервиса. Ведь кроме того, что ипотечный калькулятор ВТБ рассчитает сумму ипотеки, он еще дает рекомендации по поводу подходящего кредита. Их программа вырабатывает на основе введенных пользователем сведений. Также на экран здесь выводится необходимый ежемесячный доход клиента.

Информация не подается в графическом виде, и возможность ее распечатки здесь не предусмотрена.

Для запуска программы необходимо на официальном сайте учреждения перейти в раздел любой из ипотечных программ. Рядом с условиями каждой ссуды и размещен этот сервис.

Здесь предусмотрены такие новые поля для заполнения:

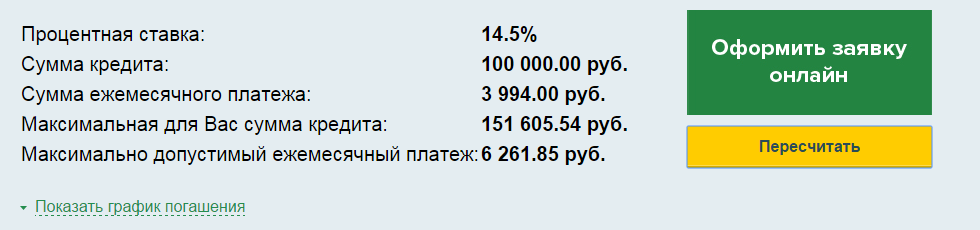

После проведения расчета заемщик дополнительно ознакомится с такой информацией:

- максимально возможная для него сумма кредита;

- граничный допустимый размер ежемесячного платежа.

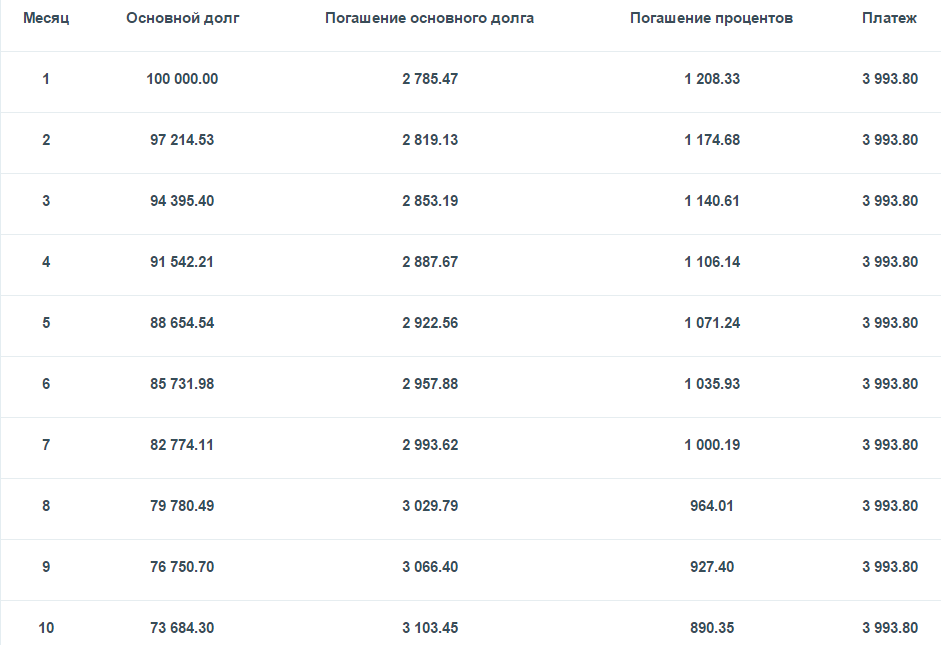

В качестве приложения для заемщика предоставляется график погашения платежей в виде специальной таблицы. В последней заполнены такие графы:

Калькулятор не дает возможности распечатать или сохранить выведенный график платежей.

На сайте банка отсутствует указанная опция. Но это не повод думать, что расчеты по жилищной ссуде этого банка придется делать вручную. Это вовсе не так.

Существует ряд других онлайн-сервисов, помогающих за короткое время провести расчеты. Именно в случае отсутствия калькулятора на официальном сайте банка уместно воспользоваться другими интернет-ресурсами.

Рассчитать сумму жилищного кредита Газпромбанка можно при помощи следующих сервисов:

1. CalcSoft, где потребуются такие дополнительные сведения:

- размер собственных средств;

- тип платежа;

- валюта кредита;

- дата начала выплат.

Программа предоставляет график погашения задолженности с возможностью его распечатки.

График платежей прилагается, но возможность его печати или сохранения отсутствует

- соотношение стоимости покупки и переплаты;

- процент последней;

- график погашения задолженности с соотношением ставки и основного долга в ежемесячных платежах;

- и таблицу компенсации жилищной ссуды.

Сведения доступны для печати.

Указанный перечень сервисов неисчерпаем. Для заемщиков доступны и другие интернет-ресурсы с ипотечными калькуляторами.

Но некоторые реплики указывают и на недостатки калькуляторов:

- Не рассчитывает уменьшение аннуитета при внесении досрочного платежа.

- Не всегда предоставляет график погашения ипотеки.