При регулярных взаимоотношениях с кредитными организациями, их клиенты поздно или рано задумываются над тем, как банк осуществляет расчет займов и депозитов. Заемщику ипотеки с аннуитетными платежами особо интересно знать, как финансовое учреждение строит график платежей, как считает досрочное погашение ипотечного займа. В данной статье мы прольем свет на все эти вопросы.

Как произвести расчет ипотеки с аннуитетными платежами? На самом деле, любой желающий может самостоятельно произвести расчет ипотечных платежей, используя те же простые формулы, что банк. Мы приведем эти формулы и на примере покажем, как самому рассчитать аннуитетный кредит и досрочное погашение займа с данным видом выплат. Но прежде разберемся, что означает это понятие, и какие еще схемы используются при выплате ипотечного кредита.

При ипотеке расчет платежей может проводиться по дифференцированной либо по аннуитетной схеме. Дифференцированные (изменяемые) платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного займа. Аннуитетный (постоянный) платеж предполагает ежемесячные равновеликие выплаты по кредитным обязательствам заемщиком, и рассчитываются по формуле аннуитета.

Весь период действия договора ипотеки заемщик периодически перечисляет банку одинаковую сумму, часть которой распространяется на погашение кредита, а часть — на уплату процентов. В начале кредитного периода в этой сумме преобладают платежи по процентам, а в конце, наоборот, — платежи по возврату долга. Такое погашение ипотеки, хоть и больше в итоговой сумме дифференцированного платежа, зато дает стабильность заемщику в размере его ежемесячных расходов по кредиту.

В России любят стабильность и постоянство, поэтому у нас именно аннуитентные платежи получили наибольшее распространение. Такой способ выплат по кредиту удобен для планирования бюджета заемщика, поскольку весь срок составляет одну и ту же сумму. К тому же на первом этапе погашения ипотеки, размер аннуитентных платежей ниже, чем размер дифференцированных выплат.

Итак, допустим вы пытаетесь осуществить расчет аннуитетного платежа, согласного графику. Обычно в банках используют следующую формулу:

Формула аннуитетного платежа Это значение (i) и нужно использовать при расчетах.

Данная формула наиболее распространенная, и используется в таких крупных банках, как Сбербанк, ВТб 24 и Дельтакредитбанк. Однако существуют другие формулы, по которым можно произвести расчет постоянных выплат по ипотечному кредиту, поэтому если вы где-то встретите другой способ расчета аннуитетного платежа, то это не значит, что он не правильный.

Особо интересен график платежей, когда осуществляется досрочное погашение кредита. Сама кредитная организация до официального обращения заемщика не посчитает, а знать, сколько будет составлять размер выплат после того, как будет произведено досрочное погашение необходимо. Возможно 2 типа досрочных погашений — с уменьшением срока кредита и с уменьшением суммы платежа. Однако, в любом случае будет использоваться все та же формула.

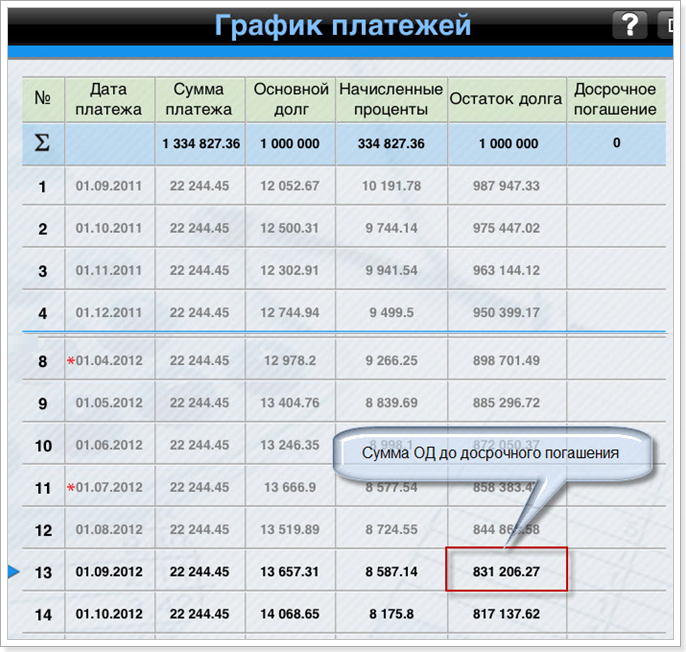

Пример расчета графика аннуитетной ипотеки после досрочного погашения. Для образца возьмем ссуду со следующими параметрами:

- Сумма: 1 000 000 рублей

- Срок: 60 месяцев (5 лет)

- Процентная ставка: 12%

- Дата первого платежа: 1 сентября 2015.

Используя вышеуказанную формулу, получим следующий график платежей:

График платежей после досрочного погашения Помните, что досрочное погашение без штрафных санкций можно осуществлять только после 1 года выплат. Поэтому мы рассматриваем 12-й и 13-й месяц.

Рассматривая расчет графика выплат аннуитетного кредита, следует отметить, что кроме вышеупомянутой формулы, существуют схемы расчета суммы в погашение основного долга и процентов ежемесячного платежа. Рассмотрим эти формулы:

Аннуитетный платеж = Погашение ОД + Проценты,

где Проценты — сумма процентов по ссуде за месяц,

Погашение ОД — сумма в погашение тела займа.

Формула расчета процентов ежемесячного платежа То есть необходимо отдельно посчитать за декабрь и за январь в зависимости от числа дней в году. Однако в нашем примере этого делать не нужно. Нам необходимо произвести расчет первого платежа в уплату процентов за сентябрь (разница между датами 31 день).

Как видно из графика, в первый месяц сумма ОД составляет 1 000 000 рублей. Подставим ставки, даты и число месяцев в году и получим показатель равный 10 191, 78 рублей, то есть это та сумма, которая должна пойти в счет уплаты процентов.

А теперь осуществим расчет суммы в досрочное погашение тела кредита:

22 244.45 — 10 191.78 = 12 052.67 рублей

Затем рассчитаем сумму основного долга после оплаты первого взноса по ипотечному займу:

1 000 000 — 12 052.67 = 987 947.33 рублей

В дальнейшем проценты будут начисляться именно на эту сумму. Тогда можно рассчитать график всех платежей. Из этого графика мы видим, что на 1 сентября (13-й месяц) сумма основного долга на 1 сентября 2016 года составит 831 206.27 рублей.

Теперь допустим, что вы досрочно погасили 100 000 рублей в августе 2016 в уменьшение суммы займа, то есть срок кредита останется тем же, а вот ежемесячный платеж уменьшится. Тогда попытаемся сделать рассчитать, какой будет плата после того, как будет произведено досрочное погашение. Для этого используем формулу расчета аннуитета. Из всех параметров у нас изменилась только сумма основного долга. После досрочки в августе, она равна:

831 206.27 — 100 000 = 731 206.27 рублей

Данная сумма и составит размер кредита после осуществления досрочного погашения. А уже исходя из этого показателя, будет рассчитываться ежемесячный аннуитетный платеж после досрочного погашения.

Вместе с тем, изменится также и срок займа:

Срок кредита = 60 — 13 = 47 месяцев

Подставим новую сумму в формулу аннуитетного платежа и получим новый платеж по ипотеке:

Аннуитет = 731 206.72*0.01*[(1+0.01)47/(1+0.01)47−1]

Поскольку (1 + 0.01)^47 =1,596 263 443, а 1,596 — 1 = 0,596 263 443, то итоговый расчет будет выглядеть так:

731 209.72 * 0.01 * 1,596 263 443 / 0,596 263 443 = 19 575,20374 рублей

При этом вы должны понимать, что с финансовой точки зрения досрочное погашение не всегда рентабельно. И если вам хочется побыстрее снять с себя долговые обязательства, то придется заплатить больше.

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Расшифруем указанные значения:

Y – сумма ежемесячного платежа;

T – процентная ставка;

B – время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn – начисленные проценты;

T – годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

Здесь Y – это регулярный платёж;

Tn – процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

- Одинаковая сумма платежа;

- Ежемесячный платёж ниже;

- Предоставляется во всех банках;

- Просто планировать собственные расходы;

- Процент одобрения выше

- Погашаются сначала проценты;

- Значительные переплаты при ипотеке;

- Значительные переплаты длительном кредитовании

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Кредитный калькулятор представляет собой инструментарий расчета основных параметров кредита, реализованный через веб-интерфейс, как правило, сайта банковского учреждения. Кредитный калькулятор онлайн это быстрая возможность планирования погашений как основной суммы кредитных средств, так и процентов, начисляемых на остаток используемого кредитного лимита.

С помощью нашего кредитного калькулятора можно осуществлять расчеты с использованием дифференцированных или аннуитетных платежей.

Аннуитетный платеж – ежемесячное погашение полученных кредитных средств путем внесения равномерных фиксиорованных платежей. Аннуитетное погашение представлено двумя частями – платой за использование кредитных средств и суммой, которая направляется для погашения самого займа.

Дифференцированный платеж осуществляется на ежемесячной основе, сумма платежа уменьшается прямо пропорционально сроку до окончания кредитного договора. Структура дифференцированного платежа также формируется из двух частей — единожды установленной суммы возврата задолженности и уменьшающейся части стоимости кредита, расчет которой происходит от остатка тела кредита.

На сегодня большинство кредитных учреждений используют в своей практике именно схему аннуитентных платежей.

Помимо всего прочего, кредитный калькулятор выступает отличным сравнительным инструментом для разного рода займов, что позволяет обращаться к банковским специалистам только непосредственно для выдачи заемных средств. Рассчитайте более выгодную и удобную схему кредитных платежей на нашем кредитном калькуляторе.